Teori dhe strategji të financimit të kompanive.

|

|

|

- Grace Boone

- 5 years ago

- Views:

Transcription

1 Universiteti i Tiranës Fakulteti i Ekonomisë Departamenti i Financës TEZË DOKTORATURE Teori dhe strategji të financimit të kompanive. Probleme të financimit të tyre në Shqipëri. Ne kerkim te grades Doktor Kandidati: Klaudeta MEROLLARI Udhëheqës Shkencor: Prof. Dr. Beshir CICERI Tiranë, Qershor

2 Dedikim Punën për këtë material ia kushtoj bashkëshortit dhe dy fëmijëve të mij, Kristit dhe Sofias për kohën e munguar pranë tyre. Mirënjohje Shpreh mirënjohen time për Fakultetin e Ekonomisë, Departamentin e Financës, që më krijoi mundësi për kryerjen e këtij studimi. Një falenderim dhe mirënjohje të veçantë profesorit tim udhëheqës, Prof.Dr.Beshir Ciceri, për besimin që pati tek unë dhe për këshillat e vyera gjatë gjithë kohës së kushtuar së bashku kësaj teme. Ju faleminderit! 2

3 STRUKTURA E TEMËS HYRJE Përmbledhje ekzekutive Arsyet e zgjedhjes së temës Objektivat Metodologjia e studimit I. Nevoja e kompanive për financim dhe burimet e financimit 1.1 Burimet e brendëshme 1.2 Burimet e jashtme II. Teori të strukturës së kapitalit 2.1 Kostoja e kapitalit aksioner 2.2 Kostoja e borxhit 2.3 Struktura optimale e kapitalit 2.4 Leva financiare dhe risku 2.5 Faktorët që ndikojnë në vendimet e strukturës së kapitalit - Strategji të financimit të kompanive franceze III.Problemet e financimit të kompanive në vendet në zhvillim 3.1 Pamjaftueshmëria e burimeve të financimit 3.2 Sistemi financiar në vendet në zhvillim. Roli i bankave dhe i tregjeve financiare 3.3 Roli i shtetit në zhvillimin e sistemit financiar 3.4 Kriza financiare botërore dhe ndikimi i saj në financimin e kompanive IV. Tregu i kapitalit në Shqipëri 4.1 Nevoja për zhvillimin e tregut të kapitalit në Shqipëri - Argumente që mbështesin zhvillimin e tregut të kapitalit - Argumente kundër zhvillimit të tregut të kapitalit 4.2 Shkaqet e mosfunksionimit të Bursës së Tiranës 4.3 Avantazhet e aktivizimit të Bursës së Tiranës 3

4 V. Probleme të financimit të kompanive shqiptare 5.1 Burimet e financimit që përdoren më shpesh nga kompanitë shqiptare 5.2 Problematika midis sistemit bankar dhe kompanive 5.3 Problematika midis tregut të kapitalit dhe kompanive Konkluzione dhe rekomandime Anekse Literatura 4

5 Hyrje Pas viteve 90, Shqipëria ka kaluar nëpër një sërë ndryshimesh të mëdha ekonomike dhe sociale. Me kalimin në ekonominë e lirë të tregut filluan të krijoheshin bizneset e para private dhe më pas kompanitë. Kompanitë kanë nevojë për burime financimi që në momentin e krijimit dhe në vazhdim, për të financuar rritjen e tyre, për të financuar investimet në aktive të qëndrueshme, financimin e projekteve afatgjata etj. Shqipëria nuk vuan nga mungesa e kapitalit por nga mungesa e përdorimit efektiv të tij. Kjo sepse rezervat e kapitalit të depozituara në sistemin bankar shqiptar për frymë të popullsisë, janë më të larta krahasuar me disa vende postkomuniste të ballkanit. Kapitali i depozituar në sistemin bankar shqiptar është investuar në biznesin vendas në nivelin më të ulët krahasuar me disa vende të tjera ballkanike. Kreditimi i ulët është një nga faktorët e defiçitit të lartë tregtar që ka Shqipëria. Përdorimi efektiv i kapitalit do të kishte ndikuar në zbutjen e këtij defiçiti. Qëllimi i punimit Ky punim ka për qëllim të japë një trajtim teorik të metodave të financimit të kompanive dhe të analizojë problemet e financimit të kompanive shqiptare në tregjet vendase. Gjatë studimit do të analizohet gjithashtu edhe përvoja e vendeve të zhvilluara në lidhje me çështjet e financimit të kompanive. Ai synon të japë një kontribut modest për të argumentuar se çfarë nevojitet të bëhet për të përmirësuar situatën dhe problemet aktuale që kanë kompanitë shqiptare në sigurimin e fondeve të nevojshme. Rezultatet e aritura në këtë studim, do të shërbejnë si bazë për të çelur një fushë të mirë kërkimi për studime të mëtejshme. Objektivat e studimit Realizimi i këtij punimi do të synojë përmbushjen e disa objektivave: Të evidentohet situata e përgjithshme e tregjeve financiare në Shqipëri. Të vihet në dukje roli i shtetit në funksionimin e tregjeve financiare në Shqipëri. Të evidentohen problemet që kanë kompanitë shqiptare në lidhje me financimin. 5

6 Të evidentohet eksperienca e vendeve të zhvilluara, duke e krahasuar atë me vendet në zhvillim. Të përcaktohen drejtimet kryesore ku duhet të bëhen përmirësime në të ardhmen. Të evidentojmë disa konkluzione dhe të japim disa rekomandime modeste për përmirësimet që duhen bërë. Arsyet pse është zgjedhur kjo temë: Zgjedhja e temës u orientua nga problematika aktuale si dhe risitë që ofrojnë në këtë fushë vendet e zhvilluara. Në argumentimin tonë për këtë zgjedhje të bërë, morëm në konsideratë: vështirësitë në gjetjen e burimeve të financimit si një problem i mprehtë ekonomik për bizneset. ndihma modeste që mund të jepet në përmirësimin e situatës aktuale të bizneseve në lidhje me problemin e financimit. Ekzistenca e punimeve të pakta të mëparshme mbi këtë temë në vendin tonë, nga studiues e kërkues të fushës. Ekzistenca e burimeve të mundshme të informacionit në terenin shqiptar dhe atë të huaj. Ndër arsyet e zgjedhjes së temës mund të përmendim : 1. Kompanitë shqiptare nuk janë më në fillimet e tyre, ato tashmë janë rritur dhe për të vazhduar më tej këtë rritje si dhe për të financuar investimet e tyre në aktive të qëndrueshme dhe në projekte afatgjata, ato kanë nevojë për burime financimi. Gjetja e fondeve me kosto sa më të ulët po bëhet një sfidë, duke patur parasysh dhe krizën financiare botërore. 2. Ndihma modeste që mund të jepet në përmirësimin e funksionimit të tregut të kapitalit në Shqipëri. Metodologjia Për realizimin e punimit të Doktoraturës, vënd të veçantë ka pasur metodologjia e përdorur si bazament i sigurt dhe orientim i qartë në fazën e konceptimit, përpunimit metodologjik, e punës empirike të çështjeve që përmbledh ky punim. Për këtë ndoqëm hapat e mëposhtëm: 6

7 Faza e parë: Zgjedhja e Literaturës Ky hap konsiston në rishikimin e literaturës në lidhje me objektin e studimit. Ai përfshin studimin e librave, artikujve, kumtesave të konferencave kombëtare dhe ndërkombëtare etj. Për konceptimin e këtij punimi u shfrytëzuan një sërë shkrimesh nga fusha e kërkimit duke bërë paraprakisht një përzgjedhje të tyre. Në këtë proces janë klasifikuar ato më të përshtatshmet dhe në të njëjtën kohë është bërë një inventarizim i tyre. Reçensionimi i shkrimeve shërbeu edhe si bilanc i asaj se çfarë është shkruar në këtë fushë. Mbi këtë bazë, u parashtruan dhe u formuluan një sërë çështjesh që lidhen me studimin. Literatura e zgjedhur na ndihmoi edhe në konturimin e përmbajtjes, të mjaft koncepteve të nevojshme që u përfshinë në punim. Gjithashtu, ajo na ndihmoi edhe për të evidentuar teoritë. Qëllimi ynë i përzgjedhjes të literarurës bashkëkohore ishte përcaktimi i mirë i fushës së studimit, gjenerimi i pyetjeve kërkimore, evidentimi i asaj ç ka është arritur dhe çfarë mbetet për t u arritur nëpërmjet thellimit të njohjes. Zgjedhja e literaturës është shtrirë mbi një numër relativisht të konsiderueshëm autorësh të huaj si dhe informacioneve vendase, duke marrë në konsideratë natyrën komplekse të problematikës së financimit të kompanive në vendin tonë. Punimet mbi këtë temë, pjesë apo aspekte të veçanta të saj, patën vlerën dhe rëndësinë e tyre si burime reference. Nga këto punime u përftuan mjaft nga burimet e informacionit të përdorur. Në aspektin e brendshëm u përdorën mjaft burime informacioni dhe të dhëna sekondare. Faza e dytë: Mbledhja e të dhënave Mbledhja e të dhënave përfshin grumbullimin e të dhënave nga publikime të Bankës së Shqipërisë, statistika të BSH, Buletine të BSH, INSTAT, të cilat u përdoren për të mbledhur informacione, për të mbledhur informacione u përdorën pyetësorë dhe anketa.. Faza e tretë: analiza e të dhënave Në realizimin me sukses të objektivave të caktuara në këtë studim jemi mbështetur në metodën e analizës dhe sintezës dhe në analizën e të dhënave sekondare. 7

8 Përcaktimi i problemit të studimit. Pas përmbysjes së rregjimit komunist, Shqipëria ka kaluar nëpër një proçes të ndryshimeve të mëdha ekonomike e sociale. Natyrisht në këtë proçes të gjerë e të gjithanshëm, në fokus kanë qenë edhe problemet që kanë hasur kompanitë në gjetjen e fondeve për financim. Në Shqipëri, ashtu sikurse edhe në vendet e tjera në zhvillim, kompanitë kanë probleme me gjetjen e një burimi financimi. Vendet në zhvillim kanë pamjaftueshmëri të burimeve të financimit, ato karakterizohen gjithashtu edhe nga probleme që lidhen me funksionimin e tregjeve financiare. Prandaj, një nga ojektivat kryesor të këtij studimi është analiza e problemeve që kanë kompanitë shqiptare në lidhje me financimin e tyre. Gjatë studimit do të analizohen gjithashtu përvoja e vendeve të BE dhe vendeve në zhvillim, me synim përfitimin nga përvojat më të mira. Formulimi i çështjeve të studimit Gjatë fazës së konceptimit të punimit u përcaktuan edhe një grup çështjesh dhe nënçëshjesh, si pyetje që orientuan kërkimin tonë drejt gjetjes së përgjigjeve të nevojshme të kësaj përpjekjeje. Ato u formuluan në kohezion dhe mbi bazën e një logjike që kërkonte spjegimin e fenomenit reformues të marrë në studim. Analiza e të dhënave është strukturuar mbi këtë logjikë çështjesh : Cilat janë burimet financiare disponible për kompanitë në vendet në zhvillim? Cilat janë mundësitë e zgjedhjes së burimeve të financimit në vendet e zhvilluara? Cilat janë problemet dhe vështirësitë që ekzistojnë aktualisht në gjetjen e burimeve të financimit nga kompanitë shqiptare? A do të zgjidhte problemet që kanë kompanitë shqiptare në gjetjen e burimeve financiare funksionimi i Bursës së Tiranës? A i plotësojnë kushtet kompanitë shqiptare për t u listuar në Bursën e Tiranës? 8

9 Kapitulli i parë Nevoja e kompanive për financim dhe burimet e financimit 1.1 Burimet e brendëshme 1.2 Burimet e jashtme 1.1 Burimet e brendëshme Burimet e financimit të kompanive mund t i ndajmë në dy grupe kryesore (figura 1) : Burimet të brendëshme Burimet të jashtme Kompanitë sigurojnë kapital financiar nga brenda duke mbajtur fitimet e gjeneruara. Këto fonde përfaqësojnë ndryshimin pozitiv ndërmjet shpenzimeve që krijon kompania dhe të ardhurave që krijon ajo. Një burim tjetër i mbrendshëm i financimit janë kursimet e gjeneruara përmes menaxhimit më eficient të kapitalit qarkullues. Ky kapital është i shkrirë në aktivet dhe detyrimet afatshkurtra. Menaxhimi më eficient i kërkesave ndaj blerësve, detyrimeve ndaj furnitorëve, stoqeve të mallrave dhe rezervave monetare, mund të zvogëloj mbitërheqjet nga llogaria bankare dhe ngarkesat me interesa dhe të rris rezervat monetare. Burim i mbrendshëm financimi janë dhe fondet e amortizimit të aktiveve të qëndrueshme të trupëzuara. Figura 1. Burimet e financimit të kompanive Burimet e financimit Burimet e brendëshme Burimet e jashtme Fitimet e mbajtura Kursimet nga menaxhmenti Instrumentet e borxhit Instrumentet e kapitalit Amortizimi 9

10 Kompanitë preferojnë të përdorin fitimet e mbajtura si burime financimi sepse ato paraqiten si burime më të lira, por shuma e tyre është e kufizuar. Për këtë arsye ato duhet të konsiderojnë edhe burimet e jashtme të financimit. 1.2 Burimet e jashtme Ekzistojnë shumë burime të jashtme të financimit, të cilat ndahen në dy lloje kryesore : a) financimi me borxh dhe b) financimi me kapital aksioner. Financimi i jashtëm mund të klasifikohet edhe nga aspekti i afatit të fondeve (financim afatshkurtër dhe financim afatgjatë) dhe nga aspekti institucional (sigurimi i fondeve financiare përmes tregut financiar apo përmes ndërmjetësve financiarë). Figura 2. Burimet e jashtme të financimit Letrat me vlerë në tregjet e kapitalit Borxhi Aksionet Huatë bankare E zakonshme Obligacionet Të preferuara Letra komerciale Dëftesat e garantuara Kontratat me qira Edhe pse korporatat e mëdha, kohë pas kohe, sigurojnë kapitalet përmes emetimit të borxhit, mënyra më e rëndësishme e sigurimit të kapitalit nga burimet jashtë firmës, por që përdoret më rrallë, është emetimi i aksioneve. Raporti midis burimeve të brendëshme dhe burimeve të jashtme Burimet e brendëshme të financimit përbëjnë pjesën më të madhe të fondeve për financimin e aktivitetit të kompanive, zakonisht ndërmjet 50-70%. Edhe pse në periudha të caktuara kohore burimet e jashtme të financimit shënojnë një rritje të konsiderueshme, ato mbeten me një rëndësi më të vogël në krahasim me burimet e brendëshme të financimit. 10

11 Faktorët që ndikojnë në raportin midis burimeve të financimit Raporti midis burimeve të brendëshme dhe burimeve të jashtme të financimit varet nga disa faktorë, si vijon: Shuma e fondeve të nevojshme Shkalla e fitimit e operacioneve Kosto oportune e fitimeve të mbajtura Kostot që shoqërojnë burimet e jashtme të financimit Disponueshmëria e burimeve të jashtme për kompaninë Politika e dividentit e kompanisë Burimet e financimit afatshkurtër 1 Burimet e financimit afatshkurtër përdoren për financimin e aktiveve afatshkurtra dhe shlyerja e tyre bëhet brenda një viti. Burimet kryesore të financimit afatshkurtër janë: Kredia tregtare Është një burim financimi i rastit dhe është tepër e rëndësishme për biznesin e vogël. Kreditë nga bankat tregtare Kredia afatshkurtër nga bankat tregtare paraqitet në bilancet kontabël të shoqërive në zërin Hua nga bankat tregtare dhe është e dyta për nga rëndësia pas kredisë tregtare si burim financimi afatshkurtër. Letrat tregtare Letrat tregtare përdoren si burim financimi afatshkurtër nga kompanitë e mëdha. Ato përbëhen nga kambiale që kompanitë e mëdha u shesin shoqërive të tjera, shoqërive të sigurimit, fondeve të pensioneve dhe bankave. Faktoringu Është një formë tjetër financimi afatshkurtër. Shoqëritë u shesin klientët institucioneve financiare që luajnë rolin e blerësit të kredive (faktorit). Kjo formë financimi është e përshtatshme dhe me përparësi por mund të jetë e kushtueshme. Në vendin tonë kjo formë financimi nuk përdoret pasi mungojnë institucionet financiare që të luajnë rolin e faktorit. Pak firma mund të ekzistojnë pa fonde me afat të shkurtër 2. 1 Beshir Ciceri, Halit Xhafa, Drejtim Financiar 2, ribotim Herbert B. Mayo «Finance : an introduction» 11

12 Burimet e financimit afatmesëm Burimet e financimit afatmesëm shlyhen brenda një periudhe 1-5 vjeçare dhe përdoren për financimin e investimeve afatmesme. Format kryesore të burimeve të financimit afatmesëm janë: Kredia bankare afatmesme Kjo kredi i jepet një biznesi nga bankat tregtare për një kohë mbi 1 deri 5 vjet. Shlyerja bëhet me këste dhe interesi llogaritet mbi borxhin e mbetur. Si garanci përdoret hipoteka e ndërtesave, por kompanitë e mëdha mund të marrin hua edhe pa garanci. Kontratat e shitjes së kushtëzuar Shitja e kushtëzuar parakupton ruajtjen e pronësisë së shitësit mbi pajisjen derisa blerësi të bëjë pagesën tërësore. Përdoren për të financuar blerjen e pajisjeve të reja nga shoqëritë. Kontratat e qirasë (leasing) Kontratat e qirasë janë një formë bashkëkohore financimi afatmesëm. Ato marrin forma të ndryshme, por më të rëndësishmet janë: Shitja dhe dhënia e përkohshme me qira (leaseback). Shoqëria që ka në pronësi pajisje, fillimisht ja shet ato një institucioni financiar. Njëkohësisht bën një marrëveshje për marrjen e tyre me qira nga institucioni financiar. Kontratat e qirasë oprerative (full service leasing). Qiradhënësi merr përsipër mirëmbajtjen e pajisjeve. Qiramarrësi mund ta prishë kontratën para mbarimit të afatit të saj. Kontrata e qirasë financiare. Qiradhënësi nuk merr përsipër mirëmbajtjen e pajisjeve. Këto lloj kontratash nuk mund të prishen para mbarimit të afatit të tyre. Burimet e financimit afatgjatë Kompanitë përdorin burime afatgjata për financimin e projekteve afatgjata. Në burimet e financimit afatgjatë futen aksionet e zakonshme, aksionet e parapëlqyera dhe borxhi afatgjatë (obligacionet). Kuptohet se emetimi dhe shitja e titujve afatgjatë kanë një kosto. Vlerësimi i aksioneve të zakonshme si burim financimi Aksionet e zakonshme si burim financimi kanë një sërë përparësish dhe mangësish për kompaninë emetuese. Përparësitë 1. Aksionet e zakonshme nuk kanë kosto fikse. Kompania paguan dividendë vetëm nëse realizon fitim. 2. Aksionet e zakonshme nuk e kanë detyrimin e kthimit si obligacionet. 12

13 3. Shitja e aksioneve rrit mundësinë e kompanisë për të marrë borxh. 4. Aksionet e zakonshme shiten më lehtë se titujt e borxhit, sepse: a) Kanë kthyeshmëri më të lartë se aksionet e parapëlqyera ose se titujt e borxhit. b) I japin investitorit një mbrojtje më të mirë kundër inflacionit, sepse ata përfaqësojnë një pronë të kompanisë. Mangësitë 1. Shitja e aksioneve të zakonshme shton të drejtat e votës, ose kontrollin e aksionerëve të tjerë që futen në kompani. Për këtë arsyje financimi me aksione të zakonshme shpesh mënjanohet nga kompanitë. Pronarët-drejtues mund të mos jenë të prirur për të ndarë kontrollin e kompanisë së tyre me të tjerët. 2. Aksionet e zakonshme u japin një numri më të madh pronarësh të drejtën e ndarjes së fitimeve. Përdorimi i borxhit mund ta verë kompaninë në gjendje të përdorë fonde me shpenzime të vogla, ndërsa aksionet e zakonshme u japin aksionerëve të rinj të drejtën e marrjes së fitimeve neto të kompanisë. 3. Shpenzimet e nënshkrimit dhe të tregtimit të aksioneve të zakonshme, janë zakonisht më të larta nga ato për nënshkrimin dhe tregtimin e aksioneve të parapëlqyera ose të titujve të borxhit. 4. Kostoja e aksioneve të zakonshme është më e madhe se ajo e borxhit. Prandaj nëse kompania ka një borxh më të vogël nga ai që duhet për një strukturë optimale kapitali, kosto mesatare e kapitalit do të jetë më e lartë nga sa duhet. 5. Dividentët e aksioneve të zakonshme nuk zbriten për efekt të llogaritjes së tatimit, ashtu siç ndodh me interesat e obligacioneve. Vlerësimi i borxhit afatgjatë si burim financimi Nga këndvështrimi i kompanisë që emeton obligacione, borxhi afatgjatë ka një sërë përparësish dhe mangësish. Përparësitë 1. Kostoja e borxhit (interesi) është e përcaktuar që me emetimin e titujve dhe nuk ndryshon deri në mbarim të afatit të shlyerjes së tyre. Zotëruesit e obligacioneve nuk marrin pjesë në fitimet e mëdha që mund të realizojë kompania. 2. Përqindja e kthyeshmërisë së parashikuar për borxhin është më e ulët nga ajo e aksioneve të zakonshme ose të parapëlqyera. 3. Aksionerët nuk humbasin asnjë pjesë të kontrollit mbi kompaninë, nëse ajo përdor financimin me anë të borxhit. 13

14 4. Pagesat e interesit të borxhit zbriten për efekte fiskale. Kjo bën që një pjesë të kostos së borxhit ta përballojë shteti. 5. Fakti që kontrata obligacionare përmban kushtin e shlyerjes së borxhit para mbarimit të afatit, ndihmon në krijimin e një strukture financiare të luhatshme për kompaninë. Mangësitë 1. Borxhi ka një kosto fikse, e cila duhet përballuar edhe në kushtet e mosrealizimit të fitimeve. Kjo mund të çojë në mospagimin e interesave, gjë që nga ana e vet shton frikën e huadhënësve, të cilët mund të kërkojnë kthimin e shumave kryesore. Një gjendje e tillë mund të çojë derë në falimentimin e kompanisë. 2. Një risk më i madh përmban përqindje më të larta të kapitalizimit të fitimit aksioner. Pra, edhe nëse leva financiare është e favorshme dhe shton fitimin për aksion, përqindjet më të larta të kapitalizimit, që sjell leva mund të bëjnë që të ulet vlera e aksioneve të zakonshme. 3. Borxhi ka zakonisht një afat shlyerje të përcaktuar me saktësi. Për këtë arsye drejtuesi financiar duhet të marrë masa paraprake për shlyerjen e tij. Një masë e tillë siç dihet është krijimi i një fondi amortizimi financiar. 4. Me që borxhi afatgjatë është një angazhim për një kohë të gjatë, ai përmban një risk të lartë. Parashikimet dhe planet sipas të cilave ka qenë emetuar borxhi mund të ndryshojnë. Borxhi mund të bëhet një barrë ose mund të jetë përparësi. Për shembull, nëse fitimi dhe niveli i çmimeve ulen shumë mendimi për të marrë shumë borxh mund të quhet një politikë financiare jo e drejtë. 5. Në një marrëdhënie kontraktore kushtet e kontratës obligacionare mund të jenë shumë më të rrepta se në një marrëveshje të kredisë afatshkurtër. Pra, kompania mund t u nënështrohet detyrimeve më të mëdha të cilat çregullojnë dhe paralizojnë kontratën obligacionare afatgjatë më shumë se kur merret borxh afatshkurtër ose kur emetohen aksione të zakonshme. 6. Sigurimi i fondeve me anë të borxhit afatgjatë ka një kufi. Disa rregulla të politikës financiare, përgjithësisht të pranuara, përcaktojnë se raporti i borxhit nuk duhet të kalojë disa kufij. Këto rregulla financiare parandaluese përcaktojnë kufijtë deri në të cilët mund të sigurohen fonde me anë të borxhit afatgjatë. Vlerësimi i aksioneve të parapëlqyera si burim financimi Nga këndvështrimi i kompanisë emetuese, emetimi i aksioneve të parapëlqyera ka një sërë përparësish dhe mangësish. 14

15 Përparësitë 1. Përparësia më e madhe është se kompania nuk ka detyrimin për të kryer pagesën e dividentëve kur nuk ka mundësi. 2. Një kompani me kthyeshmëri të lartë, që dëshiron të zgjerohet, mund të sigurojë fitime më të mëdha për aksionerët fillestarë, me anë të shitjes së aksioneve të parapëlqyera, në krahasim me aksionet e zakonshme. 3. Duke shitur aksione të parapëlqyera, drejtuesi financiar mënjanon kushtin e pjesëmarrjes së barabartë në fitim, i cili është i pranishëm kur shiten aksione të reja të zakonshme. 4. Aksionet e parapëlqyera e lejojnë kompaninë të mënjanojë ndarjen e kontrollit, me anë të pjesëmarrjes në votime. 5. Meqë aksionet e parapëlqyera, zakonisht nuk kanë as afat shlyerje dhe as fond amortizimi financiar, ata janë më fleksibile nga obligacionet. Mangësitë 1. Përgjithësisht, aksionet e parapëlqyera shiten me një përqindje kthyeshmërie më të lartë se ajo e obligacioneve. 2. Dividentët e parapëlqyer nuk zbriten për efekte fiskale, gjë që e bën shumë më të lartë koston e tyre në krahasim me atë të obligacioneve. Aksionet e parapëlqyera mund të jenë një formë e dëshirueshme financimi kur përdorimi i borxhit do të sillte një risk të tepruar, ndërsa emetimi i aksioneve të zakonshme do të ndikonte në problemet e kontrollit të kompanisë. Nëse shitjet dhe fitimi i kompanisë paraqiten me luhatje të mëdha përdorimi i borxhit me shpenzime fikse të interesit mund të jetë me rrezik. Në këtë rast aksionet e parapëlqyera mund të ofrojnë një kompromis të pranueshëm. Përdorimi i tyre si burim financimi do të ishte me shumë efektivitet nëse kompania ka një raport borxhi shumë të rënduar. 15

16 Kapitulli i dytë Teori të strukturës së kapitalit 2.1 Kostoja e kapitalit aksioner 2.2 Kostoja e borxhit 2.3 Struktura optimale e kapitalit 2.4 Leva financiare dhe risku 2.5 Faktorët që ndikojnë në vendimet e strukturës së kapitalit 2.5.1Strategji të financimit të kompanive franceze një analizë empirike Teori të strukturës së kapitalit 3 Kjo teori nuk jep shpjegim për gjithçka, ajo siguron një vështrim të vlefshëm mbi dobinë e financimit me borxh krahasuar me financimin me aksione. Kuptimi i teorisë së strukturës së kapitalit i ndihmon menaxherët në krijimin e strukturës optimale të kapitalit për kompaninë. Teoria moderne e strukturës së kapitalit starton që në vitin 1958 me Modigliani dhe Miller. Ata vërtetuan se vlera e një kompanie është e pavarur nga struktura e kapitalit. Përfundimet e MM sugjerojnë se nuk ka rëndësi si e financon veprimtarinë e saj një kompani pasi struktura e kapitalit është e pavarur nga vlera e kompanisë. Studimi i MM ishte bazuar mbi disa supozime jorealiste. Pavarësisht nga këto supozime apo hipoteza joreale, rezultatet e teorisë së MM janë mjaft të rëndësishme. Duke treguar kushtet në të cilat struktura e kapitalit është e pavarur, MM paraqitën gjithashtu të dhëna se çfarë duhet të ketë një strukturë kapitali që të jetë optimale dhe të ketë kështu ndikim në vlerën e kompanisë. Ekziston një teori e dytë e strukturës së kapitalit që është teoria e sinjaleve. MM supozuan se investitorët dhe menaxherët kanë ekzaktësisht të njëjtin informacion mbi treguesit financiarë të kompanisë ky quhet informacion simetrik. Sidoqoftë, shpesh menaxherët kanë më tepër informacion se sa investitorët e jashtëm. Ky quhet informacion asimetrik dhe ka ndikim të rëndësishëm në strukturën e kapitalit. 2.1 Kostoja e kapitalit aksioner (kapitali i vet) Shumë pak kompani operojnë pa përdorim të dyanshëm të financimit me anë të borxhit dhe financimit me anë të kapitalit aksioner. Burimet e fondeve nuk janë pa pagesë, kreditorët 3 Halit Xhafa, Beshir Ciceri Drejtim Financiar 1 ribotim

17 kërkojnë pagesën e interesit, investitorët e kapitalit aksioner kërkojnë fitimin me anë të dividendëve dhe diferencës së çmimeve të aksioneve. Kapitali i vet përbëhet nga fondet afatgjata të siguruara nga pronarët e kompanisë. Ndryshe nga fondet e huajtura që duhen paguar në një datë të caktuar në të ardhmen, kapitali vetjak qëndron në kompani për një periudhë të pacaktuar kohe. Aksioni i zakonshëm është forma më e shtrenjtë e kapitalit të vet. Kostoja e kapitalit aksioner varet nga dividendi dhe nga çmimi që investitorët janë të gatshëm të paguajnë për aksionin (është norma e fitimit e kërkuar nga investitorët për aksionet e zakonshme). Kostoja e kapitalit aksioner është një kosto oprtune, është e ardhura që këta investitorë kërkojnë prej kompanisë, që të kënaqë përdorimet e mundëshme të parasë së tyre. 2.2 Kostoja e borxhit Kapitali borxh përfshin të gjitha huamarrjet afatgjata të shoqërisë. Kosto e borxhit është më e ulët se kosto e formave të tjera të financimit. Kjo për shkak se huadhënësit përballojnë një risk më të vogël se sa kontribuesit afatgjatë të kapitalit. Risku i tyre është më i vogël sepse: 1. Kanë një prioritet më të madh për të pasur të drejta mbi fitimet apo aktivet në dispozicion. 2. Ushtrojnë një presion shumë më të madh ligjor kundrejt kompanisë për përfitimin e pagesave në krahasim me aksion-mbajtësit. Kostoja e borxhit është e lidhur me normën e interesit, tarifën e tatimit mbi të ardhurat e kompanisë dhe riskun. Ligjet e tatimeve e lejojnë zbritjen e interesit përpara llogaritjes së të ardhurave të tatueshme të kompanisë. Shpenzimet e interesit ndahen me shtetin, kështu që kostoja efektive e financimit me borxh zvogëlohet. 2.3 Struktura optimale e kapitalit Në literaturën financiare ka mjaft debate mbi faktin nëse ekziston një strukturë optimale kapitali. Këto debate kanë filluar që nga fundi i viteve 50 dhe akoma nuk është arritur një rezultat konkret. Ata që besojnë se ekziston një strukturë optimale kapitali, zbatojnë metodën tradicionale, ndërsa ata që besojnë se një strukturë e tillë nuk ekziston janë mbështetës të metodës M&M, e quajtur kështu për nder të krijuesve të saj Franco Modigliani dhe Merton H. Miller. Shpesh drejtimit të kompanisë i lindin pyetje si: Cili është kombinimi më i mirë i burimeve financiare, cila është struktura optimale e kapitalit të kompanisë? 17

18 Cili kombinim i financimit me anë të borxhit dhe me anë të kapitalit aksioner minimizon koston e kapitalit të kompanisë? Kombinimi më i mirë i burimeve financiare të kompanisë quhet strukturë optimale e kapitalit. Struktura optimale e kapitalit jep avantazhin e levës financiare pa rritje jashtë mase të risqeve financiare. Në fakt ajo minimizon koston e përgjithshme të fondeve të kompanisë. Kostoja e borxhit është më e vogël se kostoja e kapitalit aksioner. Borxhi është më i lirë sepse është më pak riskoz për investitorin se sa pronësia, dhe shteti lejon zbritjen e shpenzimeve për interesa para përcaktimit të të ardhurave të tatueshme. Drejtimi i kompanisë mund të ulë koston e kapitalit me anë të zëvendësimit të kapitalit aksioner me borxh. Mirëpo, ndërsa rritet pesha e mjeteve të financuara nga borxhi kompania bëhet më riskoze dhe rritet edhe kostoja e borxhit edhe kostoja e kapitalit aksioner. Ajo që duhet të përcaktojë drejtimi i kompanisë është kombinimi optimal i financimit me borxh dhe financimit me aksione, që do të minimizojë koston e kapitalit të kompanisë. Kur kjo përcaktohet, drejtimi duhet të kërkojë ta ruajë këtë kombinim të veçantë të financimit me borxh dhe kapital aksioner. Struktura optimale e kapitalit është llogaritur 4 se ndodh në një nivel financimi me borxh 40% dhe financimi me burimet e veta 60%. 2.4 Leva financiare dhe risku Leva financiare ekziston kur kompania përdor financimin me anë të borxhit, kur kompania pasi ka siguruar fondet mund të fitojë më shumë se sa ka rënë dakort të paguajë për burimet e fondeve. Domethënë në qoftë se kompania siguron fondet me 10% dhe fiton nga to 12%, shtesa prej 2% shkon për pronarët e kompanisë (rrit fitimin që sigurohet nga aksionerët e kompanisë). Megjithëse leva financiare rrit normën e fitimit të pronarëve, financimi me borxh nuk përdoret në raporte të larta pasi ai rrit riskun financiar, kompania bëhet më riskoze. Kjo rritje e riskut rrit: 1) mundësinë për luhatje në fitimet e aksionerëve dhe 2) normën e interesit që u paguhet kreditorëve për përdorimin e parasë së tyre. Struktura e kapitalit të një kompanie duhet ndërtuar duke patur në vëmendje riskun. Struktura e kapitalit shoqërohet me një nivel risku financiar. Sa më shumë financim me borxh dhe me aksione të preferuar të sigurojë një kompani në strukturën e saj të kapitalit, aq më e madhe është leva e saj financiare dhe risku financiar. 4 Herbert B. Mayo «Finance : an introduction» 18

19 Për të matur shkallën e financimit me borxh, përdoren një sërë raportesh, që emërtohen raportet e levës. Pesha që zë borxhi në strukturën e kapitalit të shoqërisë është shumë e rëndësishme. Përdorimi i borxhit rrit riskun, sepse borxhi shoqërohet me një kosto fikse në formën e shpenzimeve të interesit dhe kthimin e principalit. Dështimi në pagimin e interesave në fund të fundit çon në falimentim. Një shoqëri me shkallë të lartë borxhi, ka vështirësi në zgjerimin e financimit me borxh, pasi kreditorët mund të japin borxh vetëm për norma të larta interesi. Por borxhi përfaqëson gjithashtu mundësi potenciale për fitime më të mëdha për pronarët e shoqërisë. Kur borxhi përdoret me sukses, në qoftë se fitimet operative janë më shumë se të mjaftueshme për të mbuluar kostot fikse të borxhit, të ardhurat për aksionerët rriten nëpërmjet levës financiare. Raportet e levës janë të lidhura me treguesin e riskut 5. Shoqëritë që kanë raporte të larta të levës konsiderohen si më riskoze, sepse ekzistojnë më pak mundësi për të mbrojtur kreditorët, në qoftë se bie vlera e mjeteve të shoqërisë. Raportet e levës janë gjithashtu një matës i riskut edhe për investitorët, sepse shoqëritë që përdorin financim të lartë me anë të borxhit përbëjnë objekt investimi më riskoz. Në qoftë se vlera e mjeteve bie, ose në qoftë se shoqëria do të pësonte rënie në shitjet dhe humbje, kapitali aksioner shkatërrohet më shpejt për shoqëritë që kanë levë më të lartë financiare, se sa për shoqëritë që nuk e përdorin levën financiare. Raportet e levës janë të ndryshme për shoqëri të ndryshme. Brenda një industrie ekziston një raport optimal i borxhit ndaj aktiveve gjithsej. Gjetja e strukturës optimale të kapitalit është e rëndësishme për të maksimizuar vlerën e një shoqërie. Raportet e levës për disa nga shoqëritë aksionere që veprojnë në Korçë. Raportet e llogaritur përfshijnë një periudhë 5 vjeçare, para krizës financiare botërore dhe gjatë saj. Për llogaritjen e raporteve janë shftytëzuar të dhëna financiare të disa nga kompanitë aksionere private që veprojnë në sektorë të ndryshëm dhe që janë më aktivet në Korçë. Të dhënat financiare janë marrë nga pasqyrat financiare që këto kompani dorëzojnë në tatimet. 5 Herbert B. Mayo Finance: an introduction 19

20 Tabela.1 Raportet e levës Kompania UINA sha. Raportet e levës Borxhi gjithsej/aktive gjithsej 84.6% 84.7% 82.7% 79.9% 80.3% Borxhi aftgjatë/aktivet gjithsej 78.9% 82.2% 77.9% 74.5% 73.5% Borxhi gjithsej/kapitali vetjak 5.5 herë 5.5 herë 4.8 herë 3.9 herë 4 herë Grafiku.1 Raporti i borxhit Burimi: Të dhënat janë marrë nga pasqyrat financiare të kompanive Grafiku.2 Raporti i borxhit afatgjatë ndaj kapitalizimit Burimi: Të dhënat janë marrë nga pasqyrat financiare të kompanive Grafiku.3 Borxhi ndaj kapitalit të vet Burimi: Të dhënat janë marrë nga pasqyrat financiare të kompanive 20

21 Raporti Borxhi gjithsej/aktive gjithsej dhe raporti Borxhi aftgjatë/aktivet gjithsej janë shumë të lartë për periudhën e studiuar, gjithashtu kompania ka gjatë kësaj periudhe treguesin ROA shumë më të vogël se përqindja e interesit për borxhin e marrë (12%) ROA 2.5% 4% 3.5% 0.2% Tabela.2 Raportet e levës Korça Gas sha. Raportet e levës Borxhi gjithsej/aktive gjithsej 95.3% 90.9% 83.9% 89.6% 80.6% Borxhi aftgjatë/aktivet gjithsej 90% 90.1% 83% 85.9% 76.4% Borxhi gjithsej/kapitali vetjak 20 herë 10 herë 5 herë 9 herë 4.2 herë Grafiku.4 Raporti i borxhit Burimi: Të dhënat janë marrë nga pasqyrat financiare të kompanive Grafiku.5 Raporti i borxhit afatgjatë ndaj kapitalizimit Burimi: Të dhënat janë marrë nga pasqyrat financiare të kompanive 21

. 2008 2009 2010 2011 ROA 5.9% 5.")

22 Grafiku.6 Borxhi ndaj kapitalit të vet Burimi: Të dhënat janë marrë nga pasqyrat financiare të kompanive Raporti Borxhi gjithsej/aktive gjithsej dhe raporti Borxhi aftgjatë/aktivet gjithsej janë shumë të lartë për periudhën e studiuar, gjithashtu kompania ka gjatë kësaj periudhe treguesin ROA shumë më të vogël se përqindja e interesit për borxhin e marrë (12%) ROA 5.9% 5.9% 4.1% 5.9% Tabela.3 Raportet e levës Beton Plus SHA. Raportet e levës Borxhi gjithsej/aktive gjithsej 71.1% 64.4% 50.5% 47.1% 48.7% Borxhi aftgjatë/aktivet gjithsej 72.1% 48.7% 41.1% 37.5% 32.5% Borxhi gjithsej/kapitali vetjak 3.14 herë 1.8 herë 1.1 herë 0.9 herë 0.9 herë Grafiku.7 Raporti i borxhit Burimi: Të dhënat janë marrë nga pasqyrat financiare të kompanive 22

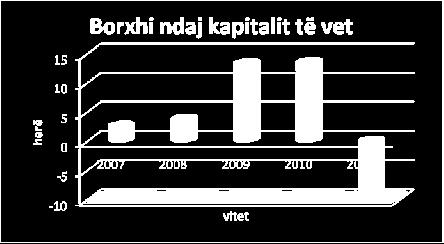

23 Grafiku.8 Raporti i borxhit afatgjatë ndaj kapitalizimit Burimi: Të dhënat janë marrë nga pasqyrat financiare të kompanive Grafiku.9 Borxhi ndaj kapitalit të vet Burimi: Të dhënat janë marrë nga pasqyrat financiare të kompanive Raporti Borxhi gjithsej/aktive gjithsej dhe raporti Borxhi aftgjatë/aktivet gjithsej janë shumë të lartë për periudhën e studiuar, gjithashtu kompania ka gjatë kësaj periudhe treguesin ROA shumë më të vogël se përqindja e interesit për borxhin e marrë (12%) ROA 5.8% 19% 1% 0.8% Tabela.4 Raportet e levës XBP sha. Raportet e levës Borxhi gjithsej/aktive gjithsej 72.3% 79% 93.04% 93.1% 113% Borxhi aftgjatë/aktivet gjithsej 64.6% 74.5% 91.6% 90.8% 115% Borxhi gjithsej/kapitali vetjak 2.6 herë 3.7 herë 13.3 herë 13.5 herë -8.6 herë 23

24 Grafiku.10 Raporti i borxhit Burimi: Të dhënat janë marrë nga pasqyrat financiare të kompanive Grafiku.11 Raporti i borxhit afatgjatë ndaj kapitalizimit Burimi: Të dhënat janë marrë nga pasqyrat financiare të kompanive Grafiku.12 Borxhi ndaj kapitalit të vet Burimi: Të dhënat janë marrë nga pasqyrat financiare të kompanive 24

25 Raporti Borxhi gjithsej/aktive gjithsej dhe raporti Borxhi aftgjatë/aktivet gjithsej janë shumë të lartë për periudhën e studiuar, gjithashtu kompania ka gjatë kësaj periudhe treguesin ROA shumë më të vogël se përqindja e interesit për borxhin e marrë (12%). Në vitin 2010 ROA ishte 0.7%, ndërsa për 2011 kompania rezulton me humbje. Rezulton se këto kompani gjatë periudhës së studimit kanë raporte të larta borxhi, gjithashtu ROA për këto kompani është shumë më e vogël se norma e interesit për borxhin e marrë. Mund të dalim në përfundimin se këto kompani kanë aftësi të dobët paguese pasi nuk mund të shlyejnë dot borxhet afatshkurtra. Paaftësia paguese çon në falimentim, por këto kompani aktualisht janë nga më aktivet në qytetin e Korçës. Mendimi im personal është se ato janë në situata më të mira financiare se sa tregojnë pasqyrat financiare të tyre. Informaliteti në bizneset shqiptare vazhdon të mbetet një problem serioz. 2.5 Faktorët që ndikojnë në vendimet e strukturës së kapitalit Meqënëse kompanitë nuk mund të përcaktojnë strukturat e sakta optimale të kapitalit, në përcaktimin e tyre menaxherët duhet të përdorin vlerësime e gjykime të tyre. Analiza e vlerësimit përfshin disa faktorë të ndryshëm që jepen më poshtë. Në një situatë një faktor i caktuar mund të ketë rëndësi të madhe. Në një situatë tjetër, po ai faktor mund të jetë i parëndësishëm. 1. Konservatorizmi i menaxherëve. Menaxherët janë më konservatorë në përdorimin e huamarrjes se sa do të dëshironin aksionerët. 2. Qëndrimet e huadhënësve dhe agjensive të vlerësimit. Pavarësisht nga analiza vetjake e një menaxheri mbi huamarrjen e duhur për kompaninë e tij, nuk mund të vihet në dyshim se qëndrimet e huadhënësve dhe agjensive të vlerësimit, shpesh janë përcaktues të rëndësishëm të strukturave financiare. 3. Kapaciteti i huamarrjes rezervë dhe fleksibiliteti i financimit. Është venë re se kompanitë mbajnë pak kapacitet huamarrës rezervë, që i mundëson atyre huamarrje në afate të favorshme. Për të siguruar fleksibilitet financimi, kompanitë përgjithësisht përdorin më pak borxh nën kushtet normale, duke paraqitur kështu një kuadër financiar më të fortë në krahasim me ç mund të kishin në rast të kundërt. 4. Kontrolli. Ndikimi i borxhit në pozicionin e kontrollit të menaxhimit të një kompanie mund të ndikojë edhe vendimin e strukturës së kapitalit. Gjykimet mbi kontrollin nuk sugjerojnë domosdoshmërisht përdorimin e borxhit apo të kapitalit të vet, por në qoftë 25

26 se menaxhimi nuk ka kontrollin mazhoritar, duhet marrë në konsideratë ndikimi i vendimeve të financimit mbi kontrollin. 5. Struktura e aktiveve. Kompanitë, aktivet e të cilave përdoren si garanci për huatë, tentojnë të përdorin borxh disi me tepricë. Kështu, kompanitë e pasurive të patundshme tentojnë të përdorin shumë huamarrje. 6. Kompanitë me normë rritjeje. Kompanitë me zhvillim të shpejtë tentojnë të përdorin më shumë borxh se sa kompanitë me zhvillim më të ngadaltë. 7. Përfitueshmëria. Kompanitë me përqindje shumë të larta të kthimit nga investimet përdorin relativisht pak borxh. 8. Tatimet. Interesi është një shpenzim i zbritshëm, ndërsa dividentët nuk janë të zbritshëm, kështu që sa më e lartë të jetë përqindja e tatimit të kompanisë, aq më e madhe është përparësia e saj për të përdorur borxh Strategji të financimit të kompanive franceze Punë të mëparshme dhe hipoteza Për të kuptuar përcaktuesit e strukturave të kapitalit, shumica e studimeve bëjnë prerje tranversale, që ngrejnë hipotezën që ndërmarrjet kanë arritur dhe ruajnë sasinë e borxhit optimal. Këndvështrimet e Shyam-Sunder dhe Myers (1999) si dhe Fama dhe French (1997) i analizojnë zgjedhjet e financimit në një prespektivë dinamike afatshkurtër. Preokupimi për të studiuar evoluimin afatgjatë nuk mungon por përgjithësisht studimet bëhen në mënyrë të përmbledhur. Punët empirike më të afërta Fama dhe French (1997) si dhe Opler dhe Titman (1996) verifikojnë në mënyrë empirike proçesin e kthimit të borxhit drejt një niveli të synuar. Ndërmarrjet kanë synime të borxhit dhe në një afat të gjatë leva kthehet drejt synimit. Ky model klasik na jep rezultate konform me ato të arritura nga Rajan dhe Zingales (1995) me një model të krahasueshëm : rentabiliteti lidhet në mënyrë negative me borxhin dhe është variabla e vetme efekti i së cilës është vazhdimisht domethënës. Në një etapë të dytë Fama dhe French shpjegojnë ndryshimin e borxhit midis t dhe t+2 me një ndryshim të konstatuar në kohën t midis borxhit dhe synimit, si dhe me një vektor të variablave të tjerë, nga të cilat asnjëri nuk është domethënës. Në masën ku koefiçienti i 26

27 variablit largësi në lidhje me synimin është domethënës, autorët konfirmojnë që ndërmarrjet kanë tendencë për të çuar borxhin e tyre drejt nivelit të përcaktuar. Opler dhe Titman tregojnë që ndërmarrjet janë më në gjendje që të emetojnë borxh, kur borxhi i tyre është më i ulët se niveli i synuar dhe kur ato janë rentabile. Metoda e vlerësimit të treguesve është e ngjashme me atë që përdorin Fama dhe French, ndonëse masa e borxhit është e ndryshme. Rezultatet konfirmojnë se ndërmarrja i merr vendimet e financimit në mënyrë që t i afrohet nivelit të synuar të borxhit. Opler dhe Titman tregojnë gjithashtu se ndërmarrjet që kanë qënë rentabile në një të kaluar të afërt, kanë më shumë mundësi që të emetojnë borxh sesa kapital të vet. Kjo sjellje e menaxhimit të ndërmarrjeve, në lidhje me financimin nuk duket e veçantë për ndërmarrjet amerikane. Remolona (1990) tregon që në periudhën , në katër shtete amerikane ndërmarrjet administrojnë borxhin e tyre afatgjatë në mënyrë që të arrijnë një strukturë optimale të kapitalit. Përcaktimi i treguesit të synuar Idea sipas të cilës ndërmarrjet bëjnë zgjedhjet e tyre financiare në funksion të një treguesi të synuar rrjedh nga praktika e analizës financiare që përdor mesataret sektoriale për të vlerësuar gjendjen financiare të ndërmarrjeve. Sipas Shyam-Sunder dhe Myers (1999), nocioni i treguesit të synuar mund të bashkohet me rrymën teorike : Static Tradeoff Theory, ku niveli i optimal i borxhit arihet kur ekonomia margjinale që vjen nga përdorimi i borxhit anullohet nga shtimi i kostove potenciale të falimentimit. Megjithëse parimet janë të qarta përcaktimi konkret i borxhit optimal, si dhe formulimi i hipotezës që lidhet me faktorët përcaktues të treguesit të synuar, ngelet delikat. Kjo justifikon përdorimin e studimeve empirike. Harris dhe Raviv (1991, faqe 334) përmbledhin si më poshtë rezultatet e studimeve të tilla: borxhi rritet me aktivet materiale, përfitime fiskale të tjera nga interesat, oportunitetet e rritjes së ndërmarrjeve dhe zvogëlohet nga risku, nga probabiliteti i falimentimit, nga rentabiliteti. Supozojmë që ndërmarrjet përcaktojnë efektivisht një tregues të synuar por që i largohen atij periodikisht dhe në mënyrë domethënëse, pastaj i afrohen nën dikimin e faktorëve që lidhen përgjithësisht me kuadrin konceptual të Pecking Order Theory. Në një kuadër të tillë treguesi i synuar mund të përcaktohet si mesatarja ndërkohore e treguesit të borxhit. 27

28 Ndryshimi nga treguesi i synuar dhe Pecking Order Theory Leva mund të largohet nga ky nivel optimal për arsyje të ndryshme (investime, rentabilitet i dobët, emetime të rëndësishme) dhe këto ndryshime mund të vazhdojnë në periudha mjaft të gjata. Në një univers ku kostot e rregullimit nuk janë zero, ndërmarrja që administron borxhin e saj sipas një treguesi të synuar, përballon kosto fikse të emetimit për borxhin si dhe për kapitalin vetjak. Për secilën nga periudhat ushtrimore ndërmarrja gjeneron flukse monetare dhe i përdor ato plotësisht ose pjesërisht për financimin e rritjes së saj. Në periudha rentabiliteti të lartë dhe rritjeje të dobët, ndërmarrja do të gjenerojë likuiditete të tepërta dhe duhet të tregojë (të ketë) një tregues borxhi më të ulët sesa treguesi i synuar. Gjendja e kundërt do të mbizotërojë kur do të kemi një rentabilitet të dobët dhe rritje të shpejtë. Ndryshimi midis rentabilitetit dhe rritjes, të shprehura në përqindje, bëhet një faktor spjegues i ndryshimit të vërejtur midis borxhit real dhe borxhit të synuar. Goffin (1998) ilustron këtë vazhdimësi tepricash dhe defiçitesh në trema të financimit të jashtëm, që ai e lidhën me fazat e rethanave ekonomike. Zhdukja pak a shumë e shpejtë e këtyre ndryshimeve duhet të lidhet me vullnetin e drejtuesve për të kryer emetimet e nevojshme. Ky vullnet ka të ngjarë që të lidhet me faktorë të rigrupuar në kuadrin e Pecking Order Theory, ku drejtuesit favorizojnë mjetet e financimit më pak të ndjeshme ndaj asimetrisë së informacionit, preferojnë vetëfinancimin kundrejt borxhit dhe kryejnë emetimin e aksioneve veçse në fund. Për arsye të asimetrisë dhe të qëndrimit të drejtuesve financimi me emetim të aksioneve mund të jetë shumë i kushtueshëm. Në qoftë se nuk i referohemi kuadrit konceptual të Pecking Order Theory, këto ndryshime midis borxhit real dhe atij të synuar në parim duhet të mos zgjasin shumë (të ishin afatshkurtra). Në fakt, në mungesë të asimetrisë së informacionit ndërmarrja është indiferente ndaj mënyrave të financimit dhe do të plotësojë ndryshimin midis borxhit të synuar dhe borxhit real, sapo kostot e emetimit do t i duken të arsyeshme në lidhje me rëndësinë që ajo i jep mbajtjes së borxhit të synuar. Sidoqoftë në kuadrin e Pecking Order Theory largësia (ndryshimi) midis borxhit real dhe atij të synuar mund të marrë një karakter më të përhershëm, veçanërisht kur treguesi i borxhit e tejkalon treguesin e synuar, për arsye hezitimi për financimin me aksione. Mund të presupozohen marrdhënie të forta midis ndryshimit rentabilitet-rritje nga njëra anë dhe borxhit nga ana tjetër. Përveç kësaj, aftësia vetëfinancuese duhet të luante një rol të madh në proçesin e rregullimit të treguesit të vëzhguar drejt treguesit të synuar (Myers, 1993). Përfundimisht të pranosh kuadrin konceptual të Pecking Order Theory, çon në pranimin e një asimetrie në sjelljet financiare. Kjo skemë analize është koherente në rezultatet e shumë 28

29 punimeve empirike që tregojnë se evidenca më e fortë që i kundërvihet Static Trade-off Theory, është lidhja e fortë e zhdrejtë midis rentabilitetit dhe borxhit (Myers 1993, faqe 98). Kriteret e zgjedhjes së borxhit të ndërmarrjeve duken pra të udhëhequra nga ekzistenca e një treguesi të synuar optimal në një afat të gjatë për ndërmarrjen. Disa autorë si Fama dhe French, Remonola, integrojnë dy kuadrot teorike të Static Trade-off Theory dhe Pecking Order Theory. Asimetrisë së informacionit që shërben si suport për Pecking Order Theory mund t i referohemi për të shpjeguar pse ndërmarrjet i ndryshojnë përkohësisht këta tregues. Hipotezat e studimit janë si mëposhtë : Në kuadrin e Static Trade-off Theory nocioni i treguesit të synuar ka një impakt domethënës mbi zgjedhjet e financimit afatmesëm të ndërmarrjeve franceze. Ndërmarrjet bëjnë zgjedhjen e financimit sipas treguesve të synuar, në afat të mesëm ato që ndodhen mbi treguesit e synuar e pakësojnë borxhin dhe e kundërta. Në qoftë se integrohen konsideratat e lidhura me Pecking Order Theory, ndryshimet e treguesve të borxhit midis t dhe t+n duhet të ishin në funksion të ndryshimit midis treguesit të borxhit real dhe atij të synuar në fillim të periudhës, por dhe të variablave të tjera që janë: Rentabiliteti i aktivitetit. Presupozohet një marrëdhënie e zhdrejtë midis këtij variabli dhe ndryshimit të borxhit. Në fakt në kuadrin e Pecking Order Theory ndërmarrjet i plotësojnë shpejt situatat e nënborxhit por kundërshtojnë për të plotësuar devijimet e kundërta kur rentabiliteti lejon vetëfinancimin. Rritja e ndërmarrjeve. Në parim lidhja duhet të jetë pozitive me borxhin. Kur kapaciteti i vetëfinancimit ka shteruar ndërmarrjet përdorin borxhin. Madhësia e ndërmarrjeve. Marrëdhënia midis madhësisë së ndërmarrjeve dhe financimit është përgjithësisht e paqartë. Madhësia lidhet negativisht me shpenzimet e transaksioneve dhe emetimit. Siç e përmend Goffin (1999), ndryshimi midis borxhit real dhe synimit mund të lidhet me ndryshimet e përkohshme midis likuiditeteve dhe nevojave të fondeve për investimet, këtu kemi parasysh variablat e mëposhtëm: - nevoja për fonde qarkulluese - treguesi i investimeve. Këto duhet të lidhen pozitivisht me borxhin. 29

30 Kampione, masa dhe analizë përshkruese Të dhëna dhe masa Të dhënat vijnë nga baza e Disclosure Inc. E cila trajton të dhënat kontabël dhe financiare të rreth ndërmarrjeve në 47 vendeve dhe mbulon 86% të kapitalizimit bursier botëror. Baza mbulon rreth 660 ndërmarrje franceze në vit. Periudha e vëzhguar është 9 vjet.. Mbas eleminimit të ndërmarjeve të sektorit financiar, imobiliar dhe të sigurimeve si dhe duke përzgjedhur ndërmarrjet që kishin gjatë gjithë periudhës të dhëna vjetore dhe të dhëna të bursës, kampioni përfundimtar numëron 243 ndërmarrje. Si në shumicën e studimeve borxhi është matur me vlerën kontabile. Zëri borxhe afatgjatë përfshin vetëm borxhe me karakter financiar. Borxhi afatshkurtër përfshin pjesën e borxhit afatgjatë që skadon në më pak se një vit, por gjithashtu defiçitin (zbulimin) bankar, kreditë afatshkurtra. Treguesit e përdorur janë përcaktuar në tabelën më poshtë. Tabela 5. Përcaktimi i treguesit të financimit Treguesi i borxhit Borxh afatgjatë Detyrime afatshkurtra Borxhi financiar total Borxhi afatshkurtër Borxhi total Kapitali vetjak financiare Analiza globale e zhvillimit të borxhit Mënyra e llogaritjes Borxh afatgjatë/aktive gjithsej Detyrime afatshkurtra/aktive gjithsej Borxh afatgjatë + borxh financiar afatshkurtër / Aktive gjithsej Pasive afatshkurtra / Aktive gjithsej Borxh afatgjatë +pasiv afatshkurtër / Aktive gjithsej Aksione të zakonshme / Aktive gjithsej Këtë analizë do ta bëjmë me anë të të dhënave të paraqitura në tabelën 6. Tabela 6 Viti Nr. i ndërmarrjeve Treguesi i borxhit financiar total Treguesi i borxhit afatgjatë Treguesi i kapitalit të vet

31 Mesatarja Testi i barazisë së mesatareve midis viteve (0.0001) (0.0687) (0.8969) ( (0.1065) (0.5948) 2.20 (0.0279) 1.83 (0.0672) 0.99 (0.3220) Siç e tregon tabela 6 mesatarisht në të gjithë periudhën treguesi i borxhit total shkon në 23.45% ( ku 13.82% është borxh afatgjatë) dhe treguesi i kapitalit të vet në 33.29%. Borxhi shtohet deri në periudhën e pestë, pastaj paksohet vazhdimisht duke shkuar në 21.5% në vitin e parë, në 24.76% në vitin e pestë, për të rizbritur më pas në 22.75%. Treguesi i kapitaleve të veta përparon në mënyrë stabël nga 32.47% në vitin I në 34.54% në vitin e IX. Mesataret e shpërndarjes së treguesit të borxhit janë statistikisht të ndryshme midis vitit të I dhe të V dhe jo të tilla midis vitit Vdhe IX. Mesataret e shpërndarjes së treguesit të borxhit financiar total ndryshojnë statistikisht, por në pragun 10% midis vitit I (21.50%) dhe IX (22.75%). Mbi këtë bazë, vihet re një shtim i borxhit mbi gjithë periudhën por niveli domethënës i ndryshimit është më i vogël se pragu i pranuar nga të gjithë. Nuk vihet re asnjë lëvizje e daljes nga borxhi midis vitit V dhe IX. Dalja e ndërmarjeve franceze nga borxhi, e përmendur shpesh si një fakt i provuar (i qëndrueshëm), është e pamatur statistikisht kur kontrollohet reptësisht madhësia dhe përbërja e kampionit dhe kur ky i fundit është i kufizuar në grupet kryesore. Tabela 6 tregon Mesataret e shpërndarjes së treguesve të ndryshëm të financimit të ndërmarjeve të kampionit (243 ndërmarrje), të shprehura në përqindje ndaj aktivit gjithsej, si dhe Testin e hipotezës zero të barazisë së mesatares së shpërndarjes së treguesve, respektivisht midis viteve 1 dhe 5, 1 dhe 9, 5 dhe 9. Kampioni përbëhet nga të gjitha vëzhgimet që lidhen me ndërmarrjet e sektorëve jofinanciarë, për të cilat të dhënat kontabile dhe bursiere janë të disponueshme. Hipoteza e barazisë së variancave mund të hidhet poshtë në të gjitha rastet në pragun 5% sipas një testi F. Nivelet e domethënies të vlerësuara sipas probabilitetit të Cochran dhe Cox dalin në kllapa. Ndryshimet e borxhit: analiza e shkëputur Ndryshimet mesatare të kampionit fshehin mospërputhje shpesh të rëndësishme të sjelljes. Ndryshimi i levës së një ndërmarrjeje matet me koefiçentin e drejtëzës së regresionit të levës 31

32 në vitet e studiuara. Kjo masë lejon llogaritjen e nivelit të domethënies së koefiçientit të vlerësuar. Disa analiza janë bërë mbi tërësinë e vëzhgimeve, por disa të tjera janë kufizuar vetëm për ndërmarrjet për të cilat ndryshimi i borxhit gjykohet statistikisht domethënës në pragun 5 ose 20%. Ndryshueshmëria (diversiteti) e evolucioneve Llogaritja e pjerësive lejon të ndahet kampioni në dy grupe, siç tregon tabela 7. Në qoftë se mbahen të gjitha ndryshimet e borxhit, 113 ndërmarrje e shtojnë treguesin e tyre të borxhit financiar total dhe 130 e pakësojnë atë. Në këto dy grupe, disa ndryshime janë mjaft të ndryshme, nga 0 në pragun e gabimit 5%. Kështu, 109 ndërmarrje shohin të evoluojë në mënyrë domethënëse levën e tyre: 43 rritje dhe 66 paksime. Më të shumta janë ndërmarrjet që paksojnë borxhin e tyre. Një test statistikor i barazisë së porcioneve (statistika z), tregon që ndryshimi i vërejtur midis porcioneve nuk është statistikisht domethënës në rastin e kampionit të marrë në tërësinë e tij. Nuk mund të thuhet se ekziston një lëvizje reale e daljes nga borxhi në bazë të këtij kriteri. Megjithatë në qoftë se paksohet numri i vëzhgimeve duke kufizuar kampionin në ndryshimet e borxhit financiar total, që janë statistikisht domethënëse, atëherë vihet re një ndryshim domethënës midis porcioneve të ndërmarrjeve që dalin nga borxhi (27% e 243 ndërmarrjeve) dhe atyre që hyjnë në borxh (18% e 243 ndërmarrjeve). Asnjë lëvizje e uljes së përgjithshme të borxhit nuk vihet re në Francë në periudhën e vëzhguar. Shqyrtimi i mesatareve të treguesve të borxhit nuk tregon asnjë ndryshim të rëndësishëm, ndodh po kështu kur interesohemi për porcionet e ndërmarrjeve që kanë rritur ose pakësuar borxhin e tyre. Duhet të kufizohemi në nën kampionin e grupit të ndërmarrjeve borxhi i të cilit ka ndryshuar statistikisht në mënyrë domethënëse, për të konkluduar që dalja nga borxhi është më e shpeshtë se hyrja në borxh. Dalja nga borxhi e ndërmarrjeve franceze, në periudhën e vëzhguar duket një fenomen, niveli statistik i domethënies së të cilit është relativisht i dobët. Tabela 7 tregon ndarjen e vëzhgimeve të kampionit sipas ndryshimit të treguesit të borxhit financiar total midis periudhës së vëzhguar. Testin e hipotezës 0 për barazinë e porcioneve të vëzhgimit të rritjes ose uljes. Për secilën nga ndërmarrjet ndryshimi i treguesit të borxhit financiar total është pjerësia e drejtëzës së regresit linear të këtij treguesi (në y) sipas viteve 1deri 9 (në x). Karakteri domethënës i këtyre pjerësive shprehet me ndihmë të një testi t të Studentit (domethënës duke u nisur nga 2,3 për një risk gabimi të pranuar prej 5% për arsyje të numrit të dobët të shkallëve të lirisë). 32

33 Tabela 7 Ndryshime domethënëse Ndryshime jodomethënëse Total në pragun e gabimit 5% në pragun e gabimit 5% Ulje e treguesit të borxhit financiar total në vlerë absolute Porcioni i uljes së treguesit të borxhit financiar total në vlerë relative. 27% 26% 53% Rritje e treguesit të borxhit financiar total në vlerë absolute Porcioni i uljes së treguesit të 18% 29% 47% borxhit financiar total në vlerë relative. Total % 55% 100% Testi i barazisë së porcioneve Testi z (Snedecor dhe Cochran, 1971, f.235) i ndryshimit midis porcioneve është domethënës duke u nisur nga 1.96 për një nivel reziku të pranuar 5%. Treguesi i synuar: masa dhe ndikimi Matja e treguesit të synuar mund të ketë forma të ndryshme, Fama dhe French ndërtuan një model ad hoc të shpjegimit të treguesve të borxhit që përfshin rentabilitetin dhe përdorin vlerën e parathënë nga ky model si tregues të synuar. Analiza e këtij modeli në kampionet e ndërmarrjeve mund të shfaqë një ndryshueshmëri shumë të madhe të treguesve të përcaktuar. Kjo metodë nuk është mbajtur parasysh këtu. Është më e thjeshtë të vlerësohet treguesi i borxhit në një mesatare sektoriale. Është mbajtur pra një tregues i synuar mesatar sektorial, por jo pa testuar sensibilitetin e rezultateve ndaj përcaktimeve të tjera të treguesve të synuar. Këta tregues, që paraqiten në tabelën 8 janë llogaritur sipas të dhënave të klasifikuara në funksion të kodit të tyre industrial SIC. Bëhet fjalë për një mesatare ndërkohore, e llogaritur për tërësinë e 9 viteve sipas një kampioni të zgjeruar në mënyrë që të kihet një numër i mjaftueshëm vëzhgimesh në çdo sektor. Nëse ky tregues ka një ndikim në politikën e financimit të ndërmarrjeve, hipoteza 0 mund të shprehet: evolucioni i financimit të ndërmarrjeve midis vitit t dhe t+n është i pavarur nga gjendja e borxhit të kësaj ndërmarrjeje 33

34 në lidhje me treguesin e synuar në vitin t. Analiza globale përshkruese e bërë deri këtu duket se konfirmon këtë hipotezë. Tabela 8. Sektorët e analizuar Kodet SIC Nr. i Vëzhgimeve Treguesi i synuar i borxhit financiar total Nga Në Ndërtimi Industri e lehtë Industri e rëndë Teknologji Transport Shërbim publik Shpërndarje Shërbime Tabela 8 tregon ndarjet dhe % e borxhit të synuar (treguesi i borxhit financiar tolal, mesatar në 9 vite) të ndërmarrjeve të kampionit të zgjeruar sipas sektorëve të ndryshëm të caktuar mbi bazën e dy përbërësve të parë të kodeve SIC. Kampioni i zgjeruar përfshin të gjitha ndërmarrjet për të cilat informacioni është i disponueshëm për të paktën 3 vjet dhe që nuk i përkasin sektorëve financiarë dhe sigurimeve. Analiza e evolucioneve me grupe të ndërtuara mbi bazën e marrjes borxh Për të verifikuar këtë hipotezë, analizohen njëkohësisht zhvillimi i marrjes borxh dhe nga ndërmarrjet franceze dhe pozicioni i treguesit të tyre të borxhit në fillim të periudhës në lidhje me treguesin e synuar. Tabela 9 tregon ndarjen e kampionit të ndërmarrjeve sipas këtij kriteri të dyfishtë. Evolucioni i treguesit të hyrjes në borxh matet nga pjerësia e drejtëzës së regresit në 9 vitet e studiuara. Pjesa e ndërmarrjeve poshtë synimit të tyre në fillim të periudhës është më e madhe (62.14%) se pjesa e atyre që e kalojnë këtë tregues (37.86%). Ndërmarrjet e grupit B për të cilat treguesi i borxhit paksohet gjatë periudhës, ndahen afërsisht njëlloj në lidhje më treguesin e synuar në fillim të periudhës: 66 poshtë dhe 64 sipër. Në nënbashkësinë e ndërmarrjeve që e rritin treguesin e borxhit, grupi H shfaqet një disporporcion i rëndësishëm: ndërmarrjet që e rritin borxhin e tyre ishin shumica nën nivelin e synuar në fillim të periudhës. Duke mbajtur veçse ndryshimet e borxhit domethënës në pragun 5%, rezultatet duken akoma më të qarta, siç i tregon tabela 10. Në 43 ndërmarrje që 34

35 rritin levën e tyre vetëm 5 ndodhen mbi treguesin e synuar të borxhit për periudhën e analizuar, ndërsa ndarja e ndërmarrjeve që kanë paksuar treguesin e borxhit financiar është e ekuilibruar midis atyre që ndodheshin poshtë ose sipër treguesit të synuar. Mund të hidhet poshtë statistikisht hipoteza 0 e barazisë së shpërndarjes sipas pozicionit të ndërmarrjeve, në lidhje me synimin e saj në pragun 5% (Chi deux = për kampionin e plotë dhe duke mbajtur vetëm ndryshimet domethënëse në pragun e 5%). Shpërndarja e ndryshimeve të borxhit financiar gjatë një periudhe të dhënë varet nga pozicioni i ndërmarrjeve në lidhje me treguesin e synuar në fillim të periudhës. Ndërmarrjet e ndodhura fillimisht poshtë synimit të tyre, synojnë të rritin marrjen e borxhit gjatë 9 viteve. Kështu ndodh me 85 nga 151 ndërmarrjet e grupit të ndodhura poshtë synimit të tyre në fillim të periudhës (56.3%). Në të kundërt, ndërmarrjet e vendosura mbi synimet e tyre në fillim të periudhës, kanë tendencë të paksojnë borxhin e tyre. Midis 92 ndërmarrjeve që ndodhen në këtë gjendje, 64 (59.6%) e pakësojnë borxhin e tyre. Fenomeni është akoma më i qartë nëse e kufizojmë kampionin e ndërmarrjeve në ato që e kanë paksuar në mënyrë domethënëse pjesën e borxhit në strukturën e financimit. Në fakt, nga 40 ndërmarrjet e ndodhura mbi synimin, 35 e pakësojnë në mënyrë domethënëse marrjen e borxhit (ndryshimi i treguesit të borxhit është domethënës në pragun 5%). Tabela 9 Gjendja e ndërmarrjeve në lidhje me treguesin e synuar në fillim të periudhës Më poshtë Më sipër Total Ulje e treguesit të borxhit financiar total Frekuenca e vëzhgimit Frekuenca teorike 80,78 49,22 Kontributi në Chi 2,71 4,44 Rritje e treguesit të borxhit financiar total Frekuenca e vëzhgimit Frekuenca teorike 70,22 42,78 Kontributi në Chi 3,11 5,11 Total Totali në përqindje 62,14 37, Chi Deux =15,36 Shënim: vlera e Chi në katror jepet nga: χ 2 = (Fo-Ft) 2 35

36 Ft Fo janë frekuencat e vëzhguara (66, 64, 85,28), Ft janë frekuencat teorike. Lëvizja e kthimit në treguesin e synuar është asimetrike. Kjo asimetri është e parashikueshme. Situatat e mbiborxhit zgjidhen më ngadalë meqënëse ndërmarrjet hezitojnë të emetojnë aksione dhe preferojnë vetëfinancimin. Në të kundërt, situata e nënborxhit mund të zgjidhen lehtësisht me emetimin e borxhit. Ky test tregon se ndërmarjet franceze mbajnë parasysh një tregues për të administruar marrjen e borxhit. Sidoqoftë para se të nxjerim një konkluzion përfundimtar, është e nevojshme që të specifikohet më mirë modeli i shpjegimeve të ndryshimit të borxhit dhe pastaj të kontrollohet nëse në kuadrin e një modeli të tillë pozicioni përballë treguesit të synuar luan gjithmonë një rol të rëndësishëm. Treguesit e synuar dhe ndryshimet e të marrit borxh: studim ekonometrik Objektivi i kësaj pjese është të verifikojë pasojat e treguesit të synuar të borxhit mbi zhvillimin afatmesëm të marrjes borxh nga ndërmarrjet. Megjithatë, variabla të tjera mund të ndikojnë politikën e borxhit dhe janë konsideruar në modelin e spjegimit të varacioneve të marrjes borxh. Për t u siguruar për fuqinë e rezultateve janë përdorur 3 metoda njëra pas tjetrës: një analizë me një variabël, një model regresioni me katrorët më të vegjël dhe një procedurë logjistike. Tabela 9 tregon ndarjen e tërësisë së vëzhgimeve të kampionit (243 ndërmarrje), sipas ndryshimeve të borxhit financiar total dhe pozicionit fillestar në lidhje me treguesin e synuar të marrjes borxh dhe testin e pavarësisë. Për secilën nga ndërmarjet, varacioni i treguesit të borxhit financiar total është pjerësia e drejtëzës së regresionit linear të këtij treguesi (në y) sipas viteve 1-9 (në x). Treguesi i synuar i borxhit është mesatarja midis periudhave të treguesit të borxhit financiar total. Një test i Chi (khi) katror zbatohet për të testuar hipotezën 0: shpërndarja e varacioneve të borxhit financiar nuk varet nga pozicioni i ndërmarrjeve në lidhje me treguesin e synuar në fillim të periudhës. Nëse shpërndarja e ndryshimeve të borxhit financiar nuk varet nga pozicioni i ndërmarrjeve ndaj treguesit tyre të synuar, duhet të gjenim, në rastin e uljes të treguesit të borxhit financiar për ndërmarrjet nën synimin e tyre, një porcion (pjesë) teorike prej 130*151 / 243 pra 80 ndërmarrje. Kontributi i Chi është ndryshimi midis frekuencës të vëzhguar dhe frekuencës teorike. Tabela 10 ndarja e vëzhgimeve të kampionit që paraqet një ndryshim të borxhit financiar total domethënës, me një risk të pranuar gabimi prej 5% (109 ndërmarrje), sipas ndryshimeve 36

37 të borxhit financiar total dhe pozicionit fillestar në lidhje me treguesin e synuar të borxhit dhe testin e pavarësisë. Për secilën nga ndërmarjet, ndryshimi i treguesit të borxhit financiar total është pjerësia e drejtëzës së regresionit linear të këtij treguesi (në y), sipas viteve 1-9 (në x). Karakteri domethënës i pjerësisë është vlerësuar falë një testi t të Student. Treguesi i synuar i marrjes borxh është mesatarja midis periudhave të treguesit të borxhit financiar total. Një test i Chi zbatohet për të testuar hipotezën 0: shpërndarja e varacioneve të borxhit financiar nuk varet nga pozicioni i ndërmarrjeve në lidhje me treguesin e synuar në fillim të periudhës. Tabela 10 Gjendja e ndërmarrjeve në lidhje me treguesin e synuar në fillim të periudhës Ulje e treguesit të borxhit financiar total Më poshtë Më sipër Total Frekuenca e vëzhgimit Frekuenca teorike 41,78 24,22 Kontributi në Chi 2,78 4,80 Rritje e treguesit të borxhit financiar total Frekuenca e vëzhgimit Frekuenca teorike 27,22 15,78 Kontributi në Chi 4,27 7,36 Total Totali në përqindje 63,30 36, Shënim: vlera e Chi në katror jepet nga: χ 2 = (Fo-Ft) 2 Ft Fo janë frekuencat e vëzhguara (31,35,38,5), Ft janë frekuencat teorike. Chi Deux =19,21 Nëse shpërndarja e ndryshimeve të borxhit financiar nuk varet nga pozicioni i ndërmarrjeve ndaj treguesit tyre të synuar, duhet të gjenim, në rastin e uljes të treguesit të borxhit financiar për ndërmarrjet nën synimin e tyre, një porcion (pjesë) teorike prej 66*69 / 109, pra 42 ndërmarrje. Kontributi i Chi është ndryshimi midis frekuencës të vëzhguar dhe frekuencës teorike. Analiza e ndryshimeve midis grupeve rritje dhe ulje 37

38 Për të vlerësuar rëndësinë e nocionit të kthimit të treguesve të borxhit drejt synimit dhe shpjeguar ndryshimet e përkohshme rreth kësaj të fundit, po përdorim variablat e paraqitura më parë që maten nga: - një tregues i pozicionit të ndërmarrjes në lidhje me treguesin e saj të synuar - madhësia e ndërmarrjes, e matur nga logaritmi i mesatares së shitjeve të periudhës - rentabiliteti i veprimtarive të saj, i matur nga treguesi mesatar i përfitimeve para interesit dhe taksave mbi totalin e aktiveve. - rritja e ndërmarrjes e vlerësuar nga përqindja e rritjes mbi aktivet gjithsej. - nevoja për fonde qarkulluese mesatare e normuar nga shifra e xhiros. - përqindja e investimit bruto, e matur nga treguesi mesatar i shpenzimeve të investimit mbi aktivet para amortizimit. Përcaktimi i këtyre variablave përshkruhet në tabelën 11. Tabela 12 përshkruan shpërndarjen e variablave shpjeguese dhe jep rezultatet e testit të realizuar për të kontrolluar nëse mesatarja e shpërndarjeve të tyre është statistikisht e ndryshme midis grupeve Ulje dhe Ngritje. Variabli largësi tregon një mesatare prej -0,003 brenda grupit Ulje dhe një mesatare negative (statistikisht e ndryshme nga 0 në pragun e 1%) prej -0,069 në grupin Ngritje. Shënohet, megjithatë, paqëndrueshmëri e kësaj matjeje në secilin prej dy grupeve (largësia tip prej 0,132 në rastin e parë dhe 0,123 në të dytin). Rezultatet e testit të barazisë së mesatareve të variablit largësi konfirmojnë këtë vëzhgim: Mesataret ndryshojnë nëse ndodhemi në grupin Ulje apo Ngritje dhe ky ndryshim është statistikisht domethënës në pragun 1%. Shpërndarja e ndryshimeve të borxhit financiar në kampionin përfundimtar nuk është e pavarur nga pozicioni i ndërmarrjeve ndaj treguesit të synuar në fillim të periudhës. Tabela 11 Përcaktimi i variablave shpjeguese të financimit të një ndërmarrjeje VARIABLAT Rentabiliteti Madhësia Përcaktimi Rentabiliteti mesatar i 9 viteve ushtrimore të fundit EBIT/ totali i aseteve ( 9 vjet) Madhësia në mesatare për 9 vjet Log[1/9 shitjet neto ose të ardhurat] (9 vjet) Rritja Përqindja e rritjes midis vitit 1 dhe 9 Largësia (Totali aktivit viti 9/ Totalit të aktivit viti 1)-1 Variabli largësi midis levës në fillim të periudhës (viti 1) dhe mesatare sektoriale për gjithë periudhën. Treguesi i borxhit financiar total në fillim - mesatarja mbi 9 vjet e këtij treguesi për të gjitha ndërmarrjet e sektorit të pranishme në kampionin e zgjeruar. 38

39 Nevoja për fonde qarkulluese Përqindja e investimit bruto Nevoja për fonde qarkulluese / shifrës së xhiros (mesatarja 9 vjet) [Inventar + të arkëtueshmet të pagueshmet] / totali i shitjeve neto ose të ardhurat (mesatarja 9 vjet) Përqindja e investimit bruto Në tabelën 12 paraqet analiza përshkruese me një variabël e shpërndarjes së variablave spjegues, për tërësinë e vëzhgimeve të kampionit (243 ndërmarrje)si dhe Testi T i Studentit, të hipotezës 0, të barazisë së mesatareve midis grupeve të ndara sipas marrjes borxh, sipas zhvillimit të borxhit financiar total dhe testit të barazisë së mesatareve. Ndryshimet e treguesit të borxhit financiar total vlerësohen me ndihmën e një modeli të regresit linear të këtij treguesi (në y) sipas 9 viteve (në x). Tabela 12 Paksim i borxhit financiar total (130 vëzhgime) Rritje e borxhit financiar total (130 vëzhgime) Test i të mesatareve midis grupeve Mesatare Mediane Largësi tip Mesatare Mediane Largësi tip Vlera T Probabiliteti i Cochran Rritja 0,155 0,089 0,268 0,320 0,123 1,246-1,36 0,1758 Rentabiliteti 0,082 0,079 0,044 0,063 0,060 0,043 3,37 0,0010 Madhësia 14,86 15,073 1,767 14,769 14,707 2,057 0,37 0,7106 Largësia -0,003-0,003 0,132-0,069-0,084 0,123 4,03 0,0001 Nevoja për 0,299 0,291 0,181 0,284 0,260 0,213 0,58 0,5614 fonde qark. %e investimit 0,133 0,123 0,078 0,141 0,134 0,062-0,82 0,4154 T janë vlerësuar sipas hipotezës së pabarazisë së variancave, meqënëse hipoteza e barazisë së tyre mund të hidhet poshtë në të gjitha rastet, në pragun e 5% sipas një testi F. Niveli i domethënies së tyre vlerësohet sipas probabilitetit të Cochran. Rentabiliteti ndryshon po ashtu statistikisht sipas evolucionit të borxhit financiar total: 0,082 (largësia tip 0,044) në grupin Ulje kundrejt 0,063 (largësia tip 0,043) në grupin Rritje. Ndërmarrjet që paksojnë marrjen e borxhit janë mesatarisht më rentabile sesa ato që e shtojnë atë. Mesataret e shpërndarjes së variablave të tjera (rritja, madhësia, nevoja për fonde qarkulluese dhe përqindja e investimeve bruto) nuk ndryshojnë, sipas faktit që ndodhemi në njërin apo tjetrin grup dhe, dy prej tyre (rritja dhe nevoja për fonde qarkulluese), paraqesin një paqëndrueshmëri të lartë. Dy variablat që duken të lidhura në mënyrë domethënëse më 39

40 faktin që ndërmarrjet hyjnë në borxh ose dalin gjatë një periudhe të dhënë, janë pozicioni relativ në lidhje me treguesin e synuar dhe rentabiliteti. Analiza e regresionit me katrorët më të vegjël të zakonshëm Për të kontrolluar nëse variablat e identifikuara ndikojnë realisht politikën e marrjes borxh të ndërmarrjeve në Francë është përdorur regresi linear shumëfishme katrorët më të vegjël të zakonshëm. Modeli i përdorur është si mëposhtë: Y i = β 1 + β 2 rritja i + β 3 rentabiliteti i + β 4 madhësia i + β 5 largësia i +β 6 nevoja për fonde qarkulluese i +β 7 përqindja e investimit bruto i +ε i Variabli i shpjeguar Y i është ndryshimi i treguesit të borxhit financiar total të ndërmarrjes i. Ky ndryshim i treguesit është pjerësia e një modeli të regresit linear të këtij treguesi ( në y) sipas viteve 1-9 (në x). Variablat shpjeguese janë ato të përdorura në analizën e mëparshme. Tabela 13 tregon rezultatet e aritura për secilin nga grupet. I pari përfshin të gjitha vëzhgimet e kampionit, i dyti vetëm vëzhgimet e kampionit për të cilat ndryshimi i borxhit financiar total është domethënës për një risk të pranuar në pragun e 20%, ndërsa i fundit vëzhgimet e kampionit përfundimtar për të cilat ndryshimi i borxhit financiar total është domethënës për një risk të pranuar në pragun e 5%. Koefiçienti i përcaktimit ndodhet në 27,52% dhe 35,29% respektivisht në dy kampionet e para, për të aritur në 41,225 në grupin e fundit. Tabela 13 Koefiçentët e vlerësuar të modelit shpjegues të ndryshimit të marrjes borxh të ndërmarrjeve të kampionit (243 ndërmarje) me metodën e regresit linear. Variabli i shpjeguar është ndryshimi i treguesit të borxhit financiar total. Ky është vlerësuar me ndihmën e një modeli të regresit linear të këtij treguesi (në y) sipas 9 viteve (në x). Kampioni përfundimtar Gjithë vëzhgimet e Në pragun 20% Në pragun 5% kampionit Parametrat Vlerësimi i koefiçientit Vlerësimi i koefiçientit Vlerësimi i koefiçientit Të renditura në origjinë 0,053 (4,84)*** 0,074 (4,78)*** 0,088 (3,97)*** Rritja 0,001 0,006 0,004 40

41 Rentabiliteti -0,174 (1,0) (1,57) (1,00) (-6,39)*** Madhësia -0,003 -(4,31)*** Largësia -0,056 (-5,97)*** Nevoja për fonde qark. -0,012 (-1,90)** %e investimit 0,021 Nr. I vezhgimeve R katror i regulluar (1,25) 230 0,2752-0,214 (-5,56)*** -0,004 (-4,50)*** -0,064 (-4,84)*** -0,014 (-1,68)** 0,017 (0,62) 154 0,3529-0,288 (-5,53)*** -0,005 (-3,71)*** -0,076 (-4,14) -0,018 (-1,68)** 0,044 (1,05) 101 0,4122 Shifrat në kllapa janë vlerat t të studentit për koefiçientët e ndryshëm. Ata janë domethënës për një risk të gabimit të pranuar prej 10%, 5% dhe 1%. Siç pritej variabli largësi (ndryshim) preket me një koefiçient negativ shumë domethënës, në secilin prej grupeve. Variabli rentabilitet është po ashtu shumë domethënës dhe negativ, siç mund të shpresonim. Madhësia ka gjithashtu një mardhënie të kundërt domethënëse me ndryshimin e borxhit financiar total. Së fundi, renditja në origjinë është domethënëse dhe pozitive dhe tregon përdorimin nga një numër i madh ndërmarrjesh të këtij tipi financimi, cilado qoftë vlera e variablave të pavarura. Variabli nevoja për fonde qarkulluese është domethënëse në pragun 10%. Analiza në regresion logjistik Variabli i spjeguar i modelit paraprirës mund të ketë gabime vlerësimi, meqënëse rrjedh nga përdorimi i një modeli të mëparshëm. Fuqia e rezultateve të nxjerra sipas regresit në katrorët më të vegjël është kontrolluar me ndihmën e një analizë të tipit logjistik. Ndërmarrjet e shënuara me 1 shikojnë që borxhi i tyre rritet dhe ato të shënuara me 0 shikojnë që borxhi i tyre ulet. Modeli vlerëson probabilitetet e marra nga grupi 0, që i korespondon paksimit të levës. Faktorët spjegues të përdorur janë të njëjtët me ata të përdorur më parë. Në këtë model, vlerat numerike të koefiçientëve nuk kanë interpretim direkt, përkundrazi shenja e tyre dhe fakti që ata janë ose jo domethënës mund të interpretohen. Shënja na lejon të dimë nëse probabiliteti i pakësimit të marrjes borxh është një funksion rritës apo zbritës i variablës spjeguese koresponduese. Kur parametri i vlerësuar është pozitiv dhe domethënës, variabli ndikon pozitivisht probabilitetin e paksimit të marrjes borxh. Kështu pritet të merret një koefiçient pozitiv për variablin rentabilitet, sepse kur rentabiliteti rritet ndërmarrjet kanë 41

42 përgjithësisht fondet e nevojshme për financimet e rritjes dhe paksimin e borxheve. Një koefiçient pozitiv pritet dhe për variablin largësi: sa më e madhe është largësia aq më shumë rezikojmë të vemë re një paksim të borxhit financiar total. Karakteri jo domethënës i disa koefiçientëve lejon të kapen variablat që spjegojnë pak probabilitetet e paksimit të marrjes borxh. Pra nuk do të diskutohet shenja e koeficientëve të variablave koresponduese. Cilësia e modelit matet me raportin e maksimumit të vërtetësisë, vlerat e gjetura : 34, 48, 39 janë shumë domethënëse. Kuptimi i koeficientëve të vlerësuar është matur nga një test i Chi mbi statistikën e Wald. Rezultatet e paraqitura në tabelën 14 tregojnë që variablat më domethënëse janë rentabiliteti dhe largësia. Rentabiliteti është vlerësuar nga një koefiçient pozitiv, gjë që do të thotë se sa më shumë që ai rritet aq më të mëdhaja janë shancet për të vënë re një paksim të marrjes borxh. Variabli largësi paraqet gjithashtu një shenjë pozitive. Sa më e rëndësishme është largësia midis marrjes borxh në fillim të periudhës dhe treguesit të synuar, aq më shumë shance kemi për të vënë re një ulje të marrjes borxh. Në të kundërt, probabiliteti për të parë një rritje të marrjes borxh gjatë një periudhe të caktuar është më i fortë, sa më i dobët të jetë ndryshimi në lidhje me treguesin e synuar. Madhësia bëhet domethënëse kur kufizohet numri i ndërmarrjeve që kanë një ndryshim domethënës së marrjes borxh. Shënja e asociuar koefiçientit është pozitive: sa më e madhe është ndërmarrja, aq më të mëdha janë shancet për të vëzhguar një pakësim të marrjes borxh. Ky rezultat është koherent me idenë që ndërmarrjet e mëdha mund të çojnë më lehtë një borxh të lartë drejt synimit, për arsye të aksesit më të lehtë dhe më pak të kushtueshëm në tregjet e kapitalit. Së fundmi, variabli nevoja për fonde qarkulluese është pak domethënës në kampionin e ndërmarrjeve për të cilat ulja e evoluimit të marrjes borxh është domethënëse në pragun 20%. Koefiçienti pozitiv i asociuar nënkupton një probabilitet më të madh të paksimit të marrjes borxh, kur nevoja për fonde qarkulluese rritet, gjë që duket e kundërt me atë që presim. Në tabelën 14 tregohen koefiçientët e vlerësuar (nivelet e domethënies) të modelit spjegues të ndryshimit të marrjes borxh të ndërmarrjeve të kampionit (243 ndërmarrje) me metodën logjistike. Kërkohet të përcaktohet cilat janë parametrat që shpjegojnë probabilitetin për të vënë re një paksim të borxhit. Një parametër pozitiv nënkupton një probabilitet më të madh të paksimit të marrjes borxh. Ndryshimet e treguesit të borxhit financiar total vlerësohen me ndihmën e një modeli të regresit linear të këtij treguesi (në y) sipas 9 viteve (në x). Grupi i 42

43 parë përfshin të gjitha vëzhgimet e kampionit, i dyti vëzhgimet e kampionit për të cilat ndryshimi është i borxhit financiar total është domethënës për një risk të pranuar prej 20%, i fundit ka vëzhgime të kampionit për të cilat ndryshimi i borxhit financiar total është domethënës për një risk të pranuar 5%. Tabela 14 Kampioni përfundimtar Gjithë vëzhgimet e Në pragun 20% Në pragun 5% kampionit Parametrat Vlerësimi i koefiçientit Vlerësimi i koefiçientit Vlerësimi i koefiçientit Të renditura në origjinë (2.45) (9.72)*** (6.45)** Rritja (0.56) (0.56) (0.62) Rentabiliteti (12.34)*** (13.19)*** (9.74)*** Madhësia 0.10 (1.57) 0.36 (9.51)*** 0.46 (7.35)*** Largësia 4.85 (15.60)*** 6.41 (12.99)*** 6.38 (7.79)*** Nevoja për fonde qark (1.15) 2.00 (3.88)* 1.82 (1.98) %e investimit (0.41) (0.09) (0.65) Nr. I vezhgimeve Chi Shënime të tabelës 14 Modeli i vlerësuar është si mëposhtë: L i = In P i = β 1 + β 2 rritja i + β 3 rentabiliteti i + β 4 madhësia i + β 5 largësia i +β 6 nevoja për (1-P i ) fonde qarkulluese i +β 7 përqindja e investimit bruto i P i është probabilitetipër të vëzhguar një ndryshim të borxhit financiar total të ndërmarrjes i dhe variablat e pavarura. Shifrat në kllapa janë koefiçienti i Wald të Chi katror (raporti i koefiçientit i vlerësuar më largësinë tip) niveli i domethënies sipas shkallës së riskut të pranuar 10%, 5%, 1%. 43

44 Konkluzione Analiza e mardhënies midis ndryshimit të marrjes borxh dhe një vektori të variablave spjeguese është bërë më ndihmën e metodave më një variabël, pastaj me shumë variabla parametrike ose jo. Rezultatet e marra përshtaten dhe lejojnë të hidhet poshtë hipoteza 0, duke dashur që pozicioni përballë treguesit të synuar të marrjes borxh të mos ketë asnjë efekt mbi zhvillimin e marrjes borxh gjatë periudhës. Të gjitha testet vërtetojnë që variabli largësi, i cili përfaqëson ndryshimin midis treguesit të borxhit real në fillim të periudhës dhe treguesit të synuar, lidhet pozitivisht me daljen nga borxhi: një largësi pozitive e rëndësishme (që i korespondon një mbi borxhi) shoqërohet me një paksim të mëtejshëm të marrjes borxh dhe nënborxhi shoqërohet me një rritje të mëtejshme të treguesit të borxhit. Kjo është e vërtetë kur parametrat e tjerë spjegues klasikë të zhvillimit të marrjes borxh ngelen konstantë. Rentabiliteti dhe madhësia që lidhen të dyja në mënyrë të kundërt me rritjen e borxhit dalin si dy përcaktues të tjerë të rëndësishëm të zhvillimit të marrjes borxh. Siç e kishin vënë në dukje Fama dhe French, drejtuesit e ndërmarrjeve duket se sillen sikur të kishin përcaktuar një tregues të synuar të borxhit. Rezultatet e marra këtu janë pra një element plotësues në analizën komplekse të sjelljes fianciare të ndërmarrjeve të mëdha. 44

45 Për kompanitë aksionere që veprojnë në qytetin e Korçës synojmë të zbulojmë disa faktorë që ndikojnë në treguesin e borxhit të kompanisë. Bazuar edhe në kërkimet e shkencëtarëve dhe ekspertëve të huaj kemi ngritur hipotezën e mëposhtme: Ngritja e hipotezës Hipoteza që ngrihet në këtë rast është që disa faktorë kanë ndikim në politikën e marrjes borxh të kompanive. Për të kontrolluar nëse variablat e identifikuar ndikojnë realisht në politikën e marrjes borxh të kompanive është përdorur regresi linear i shumfishëm me katrorët më të vegjël të zakonshëm. Forma e modelit shprehet si mëposhtë: Y i = β 0 + β 1 rentabiliteti i + β 2 rritja i + β 3 largësia i + β 4 nevoja për fonde qarkulluese i + β 5 përqindja e investimit bruto i + ε i Variabli i varur Y i është ndryshimi i treguesit të borxhit financiar total të ndërmarrjes i. Variablat e pavarur janë llogaritur nga pasqyrat financiare të kompanive aksionere, që veprojnë në Korçë, për një periudhë 10 vjeçare ( ) Ekuacioni shpreh lidhjen midis variablit të varur, treguesi i borxhit financiar total, që matet nga raporti borxh gjithsej ndaj aktive gjithsej, dhe variablave të tjerë të pavarur që janë: - Rentabiliteti i kompanisë - Rritja e kompanisë - Largësia nga treguesi i synuar i borxhit - Nevoja për fonde qarkulluese (NFQ) - Investimi bruto Hipotezat që duhet të vërtetojmë janë: H 0 : β 1 = β 2 = β 3 = β 4 = β 5 = β 6 = β 7 = 0 H 1 : Të paktën një nga parametrat e mësipërm është i ndryshëm nga zero. 45