Skýrsla Fjármálaskrifstofu. Við framlagningu ársreiknings Reykjavíkurborgar 2016

|

|

|

- Mabel Hood

- 5 years ago

- Views:

Transcription

1 Skýrsla Fjármálaskrifstofu Við framlagningu ársreiknings Reykjavíkurborgar 2016 L a g t f r a m í b o r g a r r á ð i 27. apríl

2 R Borgarráð Árseikningur Reykjavíkurborgar 2016 samanstendur af samstæðuuppgjöri, A- og B-hluta, og uppgjöri A-hluta sem samanstendur af Aðalsjóði, Eignasjóði og Bílastæðasjóði. Rekstur innan A-hluta er að hluta eða öllu leyti fjármagnaður með skatttekjum. Leiga fasteigna, gatna, áhalda, tækja og búnaðar er reiknuð í samræmi við reglur og leiðbeiningar um reikningsskil sveitarfélaga, þar sem eignir eru eignfærðar hjá Eignasjóði og leigðar til Aðalsjóðs. Til B-hluta teljast eftirtalin fyrirtæki og rekstrareiningar sem eru að minnsta kosti í helmingseigu borgarinnar: Faxaflóahafnir sf., Félagsbústaðir hf., Íþrótta- og sýningahöllin hf., Malbikunarstöðin Höfði hf., Orkuveita Reykjavíkur, Slökkvilið höfuðborgarsvæðisins bs., Sorpa bs. og Strætó bs, auk Aflvaka hf og Jörundar ehf. Rekstur Slökkviliðs og Strætó er að mestu fjármagnaður með framlögum eignaraðila og eru framlögin gjaldfærð hjá Aðalsjóði. Hluti af tekjum Íþrótta- og sýningahallarinnar og Sorpu koma frá Aðalsjóði. Að öðru leyti eru fyrirtæki B-hluta rekin á grundvelli almennra þjónustutekna. Rekstrarniðurstaða samstæðu Reykjavíkurborgar, A- og B-hluta, var jákvæð um mkr en áætlun gerði ráð fyrir að rekstur samstæðunnar yrði jákvæður um mkr sem var mkr eða 126% yfir áætlun. Afkoma samstæðunnar er mkr betri í ár heldur en hún var árið Rekstrarniðurstaða A-hluta var jákvæð um mkr en áætlun gerði ráð fyrir að hún yrði jákvæð um 475 mkr. Niðurstaðan var því mkr betri en gert var ráð fyrir. Rekstrarniðurstaða fyrir fjármagnsliði var jákvæð um mkr en áætlun gerði ráð fyrir jákvæðri niðurstöðu um mkr. Niðurstaðan fyrir fjármagnsliði var því mkr betri en áætlun gerði ráð fyrir. Rekstrarniðurstaða Aðalsjóðs var neikvæð um mkr en fjárhagsáætlun gerði ráð fyrir að niðurstaðan yrði neikvæð um mkr og var niðurstaðan því um mkr betri en áætlað var. Rekstrarniðurstaða Eignasjóðs var jákvæð um mkr en fjárhagsáætlun gerði ráð fyrir að niðurstaðan yrði jákvæð um mkr og niðurstaðan því mkr lakari en áætlað var eða um 27,2%. Rekstrarniðurstaða Bílastæðasjóðs var jákvæð um 479 mkr en fjárhagsáætlun gerði ráð fyrir að niðurstaðan yrði jákvæð um 104 mkr og var niðurstaðan því 375 mkr betri en áætlað var. Skýrsla Fjármálaskrifstofu til borgarráðs við framlagningu ársreiknings Reykjavíkurborgar fyrir 2016 er unnin með svipuðum hætti og fyrri skýrslur með ársreikningum og árshlutareikningum. Tilgangurinn með skýrslunni er að gefa borgarráði glögga mynd af meginniðurstöðum uppgjörsins vegna stefnumótunar og eftirlitshlutverks borgarfulltrúa. Athygli er vakin á að í þessu uppgjöri er síðasta sjálfstæða uppgjör Bílastæðasjóðs en rekstur hans mun renna inn í Aðalsjóð og eignirnar inn í Eignasjóð hinn 1. janúar Jafnframt hefur verið ákveðið að Jörundur ehf, sem er hættur allri starfsemi, verði sameinaður A-hluta borgarsjóðs miðað við 1. janúar Nýtt mannauðs- og launakerfi var tekið í notkun í áföngum á árinu og áætlað er að innleiðingu þess ljúki á árinu Birgir Björn Sigurjónsson, fjármálastjóri

3 Efnisyfirlit 1. Samandregnar niðurstöður og helstu ábendingar Samstæðan A-hluti Fjármagnsliður A-hluta Skulda- og áhættustýring Skattspor A-hluta Viðauki 1: Kennitölur Viðauki 2: Þróun hreinna skulda A-hluta og samstæðu Viðauki 3: Lánveitendur A-hluta og samstæðu Viðauki 4: Fjármálastjórn

4 1. Samandregnar niðurstöður og helstu ábendingar Samstæðan Rekstrarniðurstaða var jákvæð um 26,4 makr. Áætlun gerði ráð fyrir jákvæðri niðurstöðu upp á 11,7 makr. Rekstrarniðurstaða árið 2015 var neikvæð um 5 makr. Rekstrarniðurstaða fyrir fjármagnsliði var jákvæð um 20,8 makr eða rúmum 1,8 makr yfir áætlun. Skatttekjur voru 75,9 makr eða 0,6 makr yfir áætlun. Framlög Jöfnunarsjóðs sveitarfélaga voru 6,7 makr eða 0,6 makr yfir áætlun. Aðrar tekjur voru 73 makr eða 0,4 makr undir áætlun. Launakostnaður var 63,5 makr eða tæpum 1,3 makr undir áætlun. Hækkun lífeyrisskuldbindingar var 5,1 makr eða á pari við áætlun. Annar rekstrarkostnaður nam 49,9 makr og var um 0,3 makr undir áætlun. Afskriftir námu 16,3 makr en áætlun gerði ráð fyrir 15,7 makr. Afskriftir árið 2015 námu einnig 16,3 makr. Fjármunatekjur samstæðunnar að frádregnum fjármagnsgjöldum námu 0,9 makr. Fjármagnsgjöld samstæðunnar árið 2015 námu 13,2 makr. Viðsnúning á milli ára má að mestu rekja til áhrifa fjármunatekna hjá OR sem námu 3,1 makr og hækkuðu um 13,9 makr milli ára. Það má einkum rekja til gangvirðisbreytinga innbyggðra afleiða í raforkusölusamningum. Matsbreyting fjárfestingaeigna Félagsbústaða nam um 10,9 makr sem rekja má til hækkunar á gangvirði fasteigna félagsins. Heildareignir voru 535,5 makr í árslok en námu í ársbyrjun 525,6 makr og hækkuðu um 9,9 makr. Eigið fé samstæðunnar nam 245 makr í árslok en í byrjun árs var eigið fé samstæðunnar 224 makr. Þýðingarmunur 1 Orkuveitu Reykjavíkur lækkaði eigið fé samstæðunnar um 6,6 makr. Skuldbindingar samstæðunnar námu 38,1 makr í árslok en voru í byrjun árs 34,4 makr. Lífeyrisskuldbindingin hækkaði um 3 makr og tekjuskattskuldbinding hækkaði um 0,7 makr. Langtímaskuldir samstæðunnar lækkuðu frá áramótum um 12,7 makr og stóðu í 207,1 makr í árslok en voru 219,7 makr í ársbyrjun. Greidd voru upp langtímalán og leiguskuldir að fjárhæð 17,8 makr sem var nokkru lægra en áætlað var en áætlun reiknaði með að greiðslur af langtímalánum og leiguskuldum næmu um 22,5 makr. Lántaka var yfir áætlun en tekin voru ný lán fyrir 15,2 makr en áætlaðar lántökur námu 13,9 makr. Afborganir langtímalána og leiguskulda sem gjaldfalla á næstu 12 mánuðum nema 16,5 makr. Skuldaviðmið samstæðunnar (án OR) lækkaði um 12%-stig milli ára úr 97% í 85%. Skammtímaskuldir samstæðunnar námu 45,3 makr en veltufjármunir námu 51,3 makr og veltufé á móti skammtímaskuldum var 1,1. Fjárfestingar samstæðunnar í varanlegum rekstrarfjármunum námu 24,3 makr en áætlað var að fjárfesta fyrir 28,2 makr á árinu. Handbært fé samstæðunnar nam 26,6 makr í árslok og var 2,2 makr lægra en áætlun gerði ráð fyrr. 1 Þýðingarmunur vegna dótturfélags sem gerir upp í erlendri mynt. Þýðingarmunurinn myndast þar sem fjárhæðum í rekstrarreikningi félagsins er breytt í íslenskar krónur miðað við meðalgengi ársins en fjárhæðum í efnahagsreikningi félagsins er breytt í islenskar krónur miðað við dagslokagengi

5 A-hluti Rekstrarniðurstaða A-hluta var jákvæð um 2,6 makr. Áætlun gerði ráð fyrir jákvæðri niðurstöðu um 0,5 makr. Skatttekjur A-hluta voru 76,4 makr eða 0,5 makr yfir áætlun. Framlög Jöfnunarsjóðs voru 6,7 makr eða 0,6 makr yfir áætlun. Aðrar tekjur voru 17,5 makr eða 0,8 makr undir áætlun. Launakostnaður var 51,6 makr og 0,8 makr undir áætlun. Gjaldfærsla lífeyrisskuldbindingar var 5 makr eða á pari við áætlun. Annar rekstrarkostnaður nam 36,6 makr og var 0,2 makr undir áætlun. Fjárfestingar í varanlegum rekstrarfjármunum námu 9,5 makr og voru 1,8 makr undir áætlun. Tekjur af gatnagerðargjöldum og sala byggingaréttar námu 4,1 makr og voru um 3 makr undir áætlun. Helstu ábendingar Samkvæmt bráðabirgðamati Sambands íslenskra sveitarfélaga námu tapaðar brúttó útsvarstekjur A-hluta vegna ráðstöfunar iðgjalds séreignarsparnaðar til lækkunar húsnæðislána u.þ.b. 638 mkr vegna tekjuársins Ef tekið er mið af því má ætla að útsvarstekjutap borgarinnar vegna skattfrjálsrar greiðslu séreignarsparnaðar inn á fasteignalán nemi þannig alls u.þ.b. 3,1 makr vegna tímabilsins 1. júlí 2014 til 30. júní Þá er áætlað að borgarsjóður verði af mkr á ári vegna stuðnings við kaup á fyrstu íbúð. Mikilvægt er að tryggja að Reykjavíkurborg og öðrum sveitarfélögum verði bætt það útsvarstekjutap sem hlýst af aðgerðum ríkisins í húsnæðismálum. Veltufé frá rekstri A-hluta var 10,9 makr sem var 3,2 makr yfir áætlun. Veltufé frá rekstri í hlutfalli af tekjum var 10,9%. Mikilvægt er að veltufé frá rekstri verði áfram sterkt við ríkjandi efnahagsaðstæður og að það styrkist enn frekar ef spenna á vinnu- og fasteignamarkaði heldur áfram að aukast til að stuðla að stöðugleika í rekstri borgarinnar yfir hagsveifluna og skapa svigrúm til að mæta áhrifum niðursveiflu síðar meir. Eins er mikilvægt að ríflegur afgangur verði af rekstri A-hluta. Gjaldfærsla lífeyrisskuldbindingar A-hluta var 5 makr eða á pari við áætlun. Óhagstæð þróun í umhverfi Félagsbústaða ásamt stækkun eignasafnsins kallar á hækkun á leiguverði félagsins til að sporna við frekari veikingu veltufjár frá rekstri og frekari lækkun vaxta- og skuldaþekju. Lögð hefur verið fram tillaga í velferðarráði þess efnis. Í umsögn fjármálaskrifstofu um tillöguna dags. 28. nóvember 2016 kemur m.a. fram að rekstur félagsins geti ekki talist sjálfbær á árinu 2017 ef ekki kemur til hækkunar leigu. Jafnframt er þar lagt til að leiguverð Félagsbústaða hækki um 7% umfram verðlag í stað þeirrar 5% hækkunar sem gert er ráð fyrir í framangreindri tillögu og er þar horft til fjárhagslegrar greiningar á stöðu félagsins næstu árin og þeirrar staðreyndar að það hyggir á útgáfu skuldabréfa í eigin nafni á næstunni. Mikilvægt er að félaginu takist vel til við þessa útgáfu enda hefur það undanfarin misseri reitt sig á lán frá Lánasjóði sveitarfélaga með veði í útsvarstekjum borgarinnar. 2

6 Aðrir áhugaverðir mælikvarðar 3

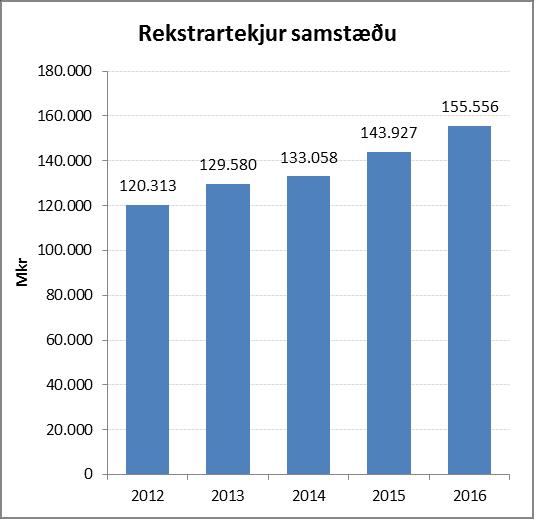

7 3. Samstæðan Samstæða (mkr) Raun 2016 Áætlun 2016 Frávik % Tekjur ,5% Rekstrarniðurstaða samstæðu Reykjavíkurborgar, A- og B-hluta, var jákvæð um mkr en áætlun gerði ráð fyrir að rekstur samstæðunnar yrði jákvæður um mkr sem var mkr eða 126% yfir áætlun. Afkoma samstæðunnar er mkr betri í ár heldur en hún var árið Ef horft er framhjá matsbreytingum fjárfestingareigna var afkoma samstæðunnar jákvæð um mkr. Rekstrartekjur námu mkr og voru 765 mkr hærri en áætlað var eða 0,5%. Rekstrartekjur hækkuðu um mkr frá fyrra ári eða um 8,1%. Rekstrargjöld án afskrifta námu mkr og voru mkr undir áætlun eða 1,3%. Rekstrargjöld lækkuðu um mkr milli ára eða 3,7%. Fjármagnstekjur samstæðunnar námu 890 Laun og launat..gj ,0% mkr en áætlun gerði ráð fyrir fjármagnsgjöldum Hækkun nettó lífeyrisskuldb ,7% að fjárhæð mkr. Fjármagnsgjöld lækkuðu Annar rekstrark ,6% um mkr milli ára. Viðsnúning á milli ára Afskriftir ,3% má að mestu rekja til áhrifa nettó Fjármagns.l ,9% fjármunatekna hjá OR sem námu mkr en Tekjuskattur ,6% fyrir ári síðan voru nettó fjármagnsgjöld Matsbr. fjárf.eigna ,0% mkr. Það má einkum rekja til Hlutd. í afk. tengdra f gangvirðisbreytinga innbyggðra afleiða í Rekstrarniðurstaða ,9% raforkusölusamningum sem í ár var 2,9 makr tekjufærsla en var í fyrra 10,2 makr gjaldfærsla en þessi liður sveiflast með breytingum á álverði. Heildareignir voru mkr, þar af í fastafjármunum mkr og í veltufjármunum mkr. Vakin er athygli á því að fastafjármunir eru metnir í samstæðuuppgjöri Reykjavíkurborgar skv. kostnaðarverðsreglu með þeirri undantekningu að Orkuveita Reykjavíkur og Félagsbústaðir hf. nota gangvirðisreglu skv. alþjóðlegum reikningsskilastaðli IFRS 2. Heildarskuldir voru mkr og eigið fé mkr. Veltufé frá rekstri nam mkr samanborið við mkr skv. fjárhagsáætlun. Handbært fé frá rekstri nam mkr en áætlun gerði ráð fyrir mkr. Framlag vegna lífeyrisgreiðslna nam mkr en áætlaðar lífeyrisgreiðslur námu mkr. Fjárfestingahreyfingar voru neikvæðar í heildina um mkr. Fjárfestingar í varanlegum rekstrarfjármunum voru mkr en áætlun gerði ráð fyrir að fjárfestingar í varanlegum rekstrarfjármunum næmu mkr. Tekjur af gatnagerðargjöldum og sölu byggingarréttar námu mkr, en áætlun gerði ráð fyrir mkr. Fjármögnunarhreyfingar voru neikvæðar um 880 mkr, þar af voru ný langtímalán mkr en áætlun gerði ráð fyrir að lántökur næmu mkr. Afborganir langtímalána voru mkr en áætlaðar afborganir námu mkr. 2 International Financal Reporting Standards. 4

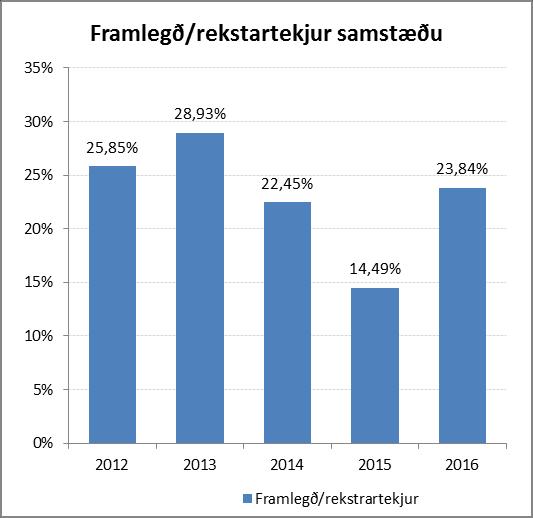

8 Eftirfarandi kennitölur lýsa fjárhagslegri stöðu samstæðu Reykjavíkurborgar miðað við ársuppgjör síðastliðin 5 ár 3. Samstæða Eiginfjárhlutfall 31,4% 40,1% 43,1% 42,6% 45,8% Arðsemi eigin fjár -1,8% 5,7% 5,8% -2,3% 11,8% Veltufjárhlutfall 0,87 0,92 0,93 0,94 1,13 Skuldsetningarhlutfall 176,3% 120,6% 104,2% 98,1% 84,5% Uppgreiðslutími Skuldaviðmið skv sveitarstj lögum* 93% 92% 92% 97% 85% Veltufé frá rekstri/rekstrartekjum 24% 23% 20% 22% 22% Framlegð/rekstrartekjur 26% 29% 22% 14% 24% * Skuldaviðmið skv. sveitarstjórnarlögum miðast við samstæðuna án Orkuveitu Reykjavíkur 3 Sjá lýsingar á kennitölum í viðauka 1. Fjárhæðir fyrri ára í kennitölum og myndum taka mið af útgefnum árshlutareikningum fyrri ára. Þeim er því ekki breytt þó fjárhæðum samanburðarárs í árshlutareikningi sé breytt. 5

9 3. A-hluti Árshlutareikningur A-hluta er samantekinn reikningur Aðalsjóðs (AS), Eignasjóðs (ES) og Bílastæðasjóðs (BS). Myndin hér til hliðar sýnir niðurstöðu í rekstri A-hluta á árinu 2016 í samanburði við fjárheimildir. Prósentuhlutföll lýsa fráviki raunniðurstöðu m.v. áætlun. Allar tölur eru í milljónum króna. Rekstrarniðurstaða A-hluta var jákvæð um mkr en áætlun gerði ráð fyrir að hún yrði jákvæð um 475 mkr. Niðurstaðan var því mkr betri en gert var ráð fyrir. Rekstrarniðurstaða fyrir fjármagnsliði var jákvæð um mkr en áætlun gerði ráð fyrir jákvæðri niðurstöðu um mkr. Niðurstaðan fyrir fjármagnsliði var því mkr betri en áætlun gerði ráð fyrir. Ósamþykktir reikningar A-hluta námu 12 mkr og þar af voru reikningar vegna fjárfestinga 0,7 mkr. A-hluti (mkr) Raun 2016 Áætlun 2016 Frávik % Tekjur ,3% Laun og launat.gj ,5% Breyt. lífeyrissk.b ,5% Annar rekstrark ,5% Afskriftir ,0% Fjármagnsliðir ,5% Rekstrarniðurstaða ,6% útsvar var 913 mkr hærra en áætlun gerði ráð fyrir. Rekstrartekjur voru mkr eða 256 mkr yfir áætlun. Útsvar var mkr yfir áætlun, framlög Jöfnunarsjóðs voru 565 mkr yfir áætlun en fasteignaskattar voru 786 mkr undir áætlun og þjónustutekjur voru 840 mkr undir áætlun. Skatttekjur Skatttekjur námu mkr og voru 531 mkr yfir áætlun. Útsvarstekjur nettó voru mkr eða mkr yfir áætlun eða 2,2%. Hækkun útsvarstekna má aðallega rekja til þess staðgreitt Fasteignaskattar voru mkr nettó eða 786 mkr undir áætlun en endurálagning fasteignagjalda vegna breytts fasteignamats Hörpu fyrir árin vó þar þyngst eða 737 mkr. Framlög Jöfnunarsjóðs voru mkr eða 565 mkr yfir áætlun þar sem framlög til málefna fatlaðs fólks voru 596 mkr yfir áætlun. Aðrar tekjur voru mkr og voru 840 mkr undir áætlun. Aðrar tekjur Aðalsjóðs voru mkr yfir áætlun og tekjur Eignasjóðs voru mkr undir áætlun og tekjur Bílastæðasjóðs voru 304 mkr yfir áætlun 4 en milliviðskipti voru 308 mkr hærri en áætlun gerði ráð fyrir. Eftirfarandi tafla sýnir sundurliðun tekna A-hluta: Tekjur (mkr) Raun 2016 Áætlun 2016 Frávik % Útsvar, brúttó ,3% Framlag í Jöfnunarsjóð ,3% Skattbr. niðurfærslur og eftirá álagt útsvar ,1% Útsvar, nettó ,2% Fasteignaskattur ,6% Lóðaleiga ,2% Afskrifaðir fasteignaskattar Fasteignaskattur, nettó ,3% Samtals skatttekjur ,7% 4 Sjá nánar umfjöllun um Aðalsjóð í kafla 1, Eignasjóð í kafla 2 og Bílastæðasjóð í kafla 3 í heftinu Greinargerð fagsviða og sjóða A-hluta. 6

og fjárhagsaðstoðar (799 mkr undir).")

10 Framlag v. þjónustu við fatlað fólk ,4% Jöfnunarsjóður sveitarf., önnur framlög ,8% Framlag jöfnunarsjóðs samtals ,2% Eftirfarandi tafla sýnir sundurliðun á greiðslum Reykjavíkurborgar til Jöfnunarsjóðs sveitarfélaga og greiðslur Jöfnunarsjóðs til Reykjavíkurborgar á móti. Þar sem fram kemur að Reykjavíkurborg fær 342 mkr meira en áætlað var og greiðir 111 mkr meira en áætlað var inn í sjóðinn 5 : Rekstrargjöld voru án afskrifta mkr eða um 946 mkr undir fjárhagsáætlun. Helstu frávik frá rekstrargjöldum í A-hluta má rekja til launa og launatengdra gjalda (788 mkr undir) og fjárhagsaðstoðar (799 mkr undir). Launakostnaður nam mkr og var 788 mkr undir fjárheimildum eða 1,5%. Gjaldfærsla lífeyrisskuldbindingar nam mkr og var 25 mkr yfir fjárheimildum. Annar rekstrarkostnaður nam mkr og var 183 mkr undir fjárheimildum. Afskriftir námu mkr og voru 172 mkr yfir áætlun. Þjónustutekjur ,9% Eignatekjur ,4% Endurgreiðslur annarra ,3% Aðrar tekjur ,0% Söluhagnaður (tap) eigna Milliviðskipti tekin út ,4% Samtals aðrar tekjur ,6% Tekjur alls ,3% Greiðslur í Jöfnunarsjóð Raun 2016 Áætlun 2016 Frávik % Hlutd. Jöfnunarsj. í staðgreiðslu vegna grunnskóla ,3% Hlutdeild Jöfnunarsjóðs í staðgr. v málefna fatlaðra ,3% Samtals greiðslur í Jöfnunarsjóð ,3% Greiðslur frá Jöfnunarsjóði Raun 2016 Áætlun 2016 Frávik % Framlag vegna málefna fatlaðs fólks ,4% Framlag vegna sérskóla ,9% Framlag vegna tónlistarskóla ,2% Annað ,8% Samtals greiðslur frá Jöfnunarsjóði ,2% Aðrar greiðslur frá Jöfnunarsjóði Raun 2016 Áætlun 2016 Frávik % Almennar húsaleigubætur - hlutur ríkisins ,5% Sérstakar húsaleigubætur - hlutur ríkisins ,6% Samtals aðrar greiðslur frá Jöfnunarsjóði ,0% Heildargreiðslur frá Jöfnunarsjóði ,2% Nettó greiðslur úr Jöfnunarsjóði ,9% Nettó fjármagnsgjöld voru 224 mkr eða mkr lægri en áætlun gerði ráð fyrir. Stærstu frávikin lágu í að vaxtagjöld Eignasjóðs voru 709 mkr undir áætlun einkum vegna lægri verðbólgu en fjárhagsáætlun gerði ráð fyrir sem og að tekjur af ábyrðgargjaldi voru 265 mkr yfir áætlun vegna ákvörðunar eigenda OR að hækka ábyrgðargjald af sérleyfisrekstri og tekjur af eignarhlutum í félögum voru 150 mkr yfir áætlun. 6 Auk þess sem ávöxtun á skuldabréfasafni borgarinnar var betri en gert var ráð fyrir. Heildareignir voru mkr, þar af voru fastafjármunir mkr og veltufjármunir mkr. Skuldir og skuldbindingar voru mkr og eigið fé mkr. 5 Greiðslur Jöfnunarsjóðs vegna kostnaðarhlutdeildar ríkisins í húsaleigubótum færast undir aðrar tekjur. 6 Nánar er fjallað um fjármagnslið A-hluta í kafla

11 Veltufé frá rekstri nam mkr samanborið við áætlað mkr. Handbært fé frá rekstri nam mkr en áætlun gerði ráð fyrir mkr. Framlag vegna lífeyrisgreiðslna nam mkr en áætlaðar lífeyrisgreiðslur námu mkr. Fjárfestingar í varanlegum rekstrarfjármunum námu mkr. Fjármögnunarhreyfingar námu 63 mkr innstreymi, þar af voru tekin ný langtímalán mkr en afborganir langtímalána námu mkr. Hækkun á handbæru fé nam mkr en áætlun gerði ráð fyrir mkr hækkun. Handbært fé í árslok var mkr. Eftirfarandi kennitölur lýsa fjárhagslegri stöðu A-hluta miðað við ársuppgjör síðastliðin 5 ár: 7 Fjármálaskrifstofa vekur athygli á: A-hluti Eiginfjárhlutfall 57,9% 58,3% 57,6% 47,8% 47,7% Arðsemi eigin fjár 0,2% 3,8% -3,3% -15,6% 3,6% Veltufjárhlutfall 1,88 1,43 1,31 1,18 1,57 Skuldsetningarhlutfall 43,2% 42,0% 43,1% 54,0% 53,2% Uppgreiðslutími Skuldaviðmið skv sveitarstj lögum 60% 64% 65% 71% 63% Veltufé frá rekstri/rekstrartekjum 10% 9% 5% 6% 11% Framlegð/rekstrartekjur 5% 9% 1% -10% 7% Bílastæðasjóður flokkast með A-hluta 2014, samanburðartölur 2012 og 2013 taka mið af því Góður árangur náðist í rekstri sviðanna á árinu. Öll sviðin voru innan fjárheimilda ef frá er talið Velferðarsvið án bundinna liða. Spenna jókst á vinnumarkaði á árinu sem skapaði hagstæðar aðstæður þegar horft er til hagsveiflutengdra tekna og útgjalda. Nettó útsvarstekjur voru mkr umfram áætlun, framlög frá Jöfnunarsjóði vegna málefna fatlaðs fólks voru 596 mkr yfir áætlun sem einkum má rekja til hærri útsvarstekna sveitarfélaga og útgjöld vegna fjárhagsaðstoðar var 799 mkr undir áætlun. Tekjur af sölu fasteigna og byggingaréttar var mkr undir áætlun, einkum vegna seinkunar framkvæmda á uppbyggingarreitum á Kirkjusandi og í Vogabyggð. Fasteignaskattar voru 786 mkr undir áætlun en endurálagning fasteignagjalda vegna breytts fasteignamats Hörpu fyrir árin vó þar þyngst eða 737 mkr. Nettó gjöld vegna fjármagnsliðar voru mkr undir áætlun sem einkum mátti rekja til hagstæðra markaðsaðstæðna og aukinna tekna af arði og ábyrgðargjaldi. Vakin er athygli á umfjöllun um aðgerðir í skólamálum á bls. 11 í greinargerð fagsviða og sjóða A-hluta. Athygli er vakin á að lífeyrissjóðurinn Brú hefur breytt samþykktum sjóðsins sem felur í sér að nýtt réttindaávinnslukerfi tekur gildi 1. júní nk. og frá þeim tíma verða réttindi sem stofnast af iðgjaldagreiðslum samkvæmt nýja kerfinu, þ.e. aldursbundin réttindaávinnsla. Vegna þessara breytinga gerir lífeyrissjóðurinn ráð fyrir því að launagreiðendur geri upp áfallnar lífeyrisskuldbindningar í A-deild m.v. 31. maí Þá er gert ráð fyrir að launagreiðendur greiði Brú metnar framtíðarskuldbindingar í Lífeyrisaukasjóð vegna sjóðfélaga sem eiga réttindi í núverandi ávinnslukerfi 31. maí 2017 og sömuleiðis framlag í Varúðarsjóð með sama hætti og ríkissjóður vegna A-deildar LSR. Gangi þetta eftir verður ekki lengur þörf fyrir hækkun mótframlags eins og um var rætt í athugasemdum með ársreikningi Ábendingar Fjármálaskrifstofu: Veltufé frá rekstri í hlutfalli af tekjum var 10,9%. Mikilvægt er að veltufé frá rekstri verði áfram sterkt við ríkjandi efnahagsaðstæður og að það styrkist enn frekar ef spenna á vinnu- og fasteignamarkaði heldur áfram að aukast til að stuðla að stöðugleika í rekstri borgarinnar yfir hagsveifluna og skapa svigrúm til að mæta áhrifum niðursveiflu síðar meir. Eins er mikilvægt að ríflegur afgangur verði af rekstri A-hluta. Samkvæmt bráðabirgðamati Sambands íslenskra sveitarfélaga námu tapaðar brúttó útsvarstekjur A-hluta vegna ráðstöfunar iðgjalds séreignarsparnaðar til lækkunar húsnæðislána u.þ.b. 638 mkr vegna tekjuársins Ef tekið er mið af því má ætla að útsvarstekjutap borgarinnar vegna skattfrjálsrar greiðslu séreignarsparnaðar inn á fasteignalán nemi þannig alls u.þ.b. 3,1 makr vegna tímabilsins 1. júlí 2014 til 30. júní Þá er áætlað að borgarsjóður verði af Sjá lýsingar á kennitölum í viðauka 1. Fjárhæðir fyrri ára í kennitölum og myndum taka mið af útgefnum árshlutareikningum fyrri ára. Þeim er því ekki breytt þó fjárhæðum samanburðarárs í árshlutareikningi sé breytt. 8

12 mkr á ári vegna stuðnings við kaup á fyrstu íbúð. Mikilvægt er að tryggja að Reykjavíkurborg og öðrum sveitarfélögum verði bætt það útsvarstekjutap sem hlýst af aðgerðum ríkisins í húsnæðismálum. Halli á rekstri málaflokks vegna fatlaðs fólks nam mkr eða 20,5% af tekjum vegna málaflokksins. Er þá samantekin þjónusta Velferðarsviðs við fatlaða á grundvelli yfirfærslunnar, þjónusta Velferðarsviðs vegna notendastýrðar persónulegrar aðstoðar, þjónusta Skóla- og frístundasviðs vegna lengdrar viðveru fatlaðra barna og þjónusta Íþrótta- og tómstundasviðs við fötluð ungmenni á vegum Hins hússins. Rekstrarniðurstaða Velferðarsviðs án bundinna liða var 325 mkr yfir fjárheimildum eða 1,9%. Frávik í rekstri Velferðarsviðs sem að mestu má rekja til vistunarþjónustu barna með alvarlegar þroska- og geðraskanir 252 mkr yfir fjárheimildum og til ferðaþjónustu fatlaðra sem var 99 mkr yfir fjárheimildum. Mikilvægt er að klára samninga við ríkið um þau atriði sem tengdust málefnum fatlaðs fólks en voru skilin eftir við endurskoðun á fjármögnun málaflokksins á síðasta ári, það er NPA, lengd viðvera og þjónusta við börn með alvarlegar þroska og geðraskanir. Hallarekstur hjúkrunarheimila nam 256 mkr á árinu Mikilvægt er að tryggja fulla fjármögnun á rekstrinum. Í janúar 2017 var greidd eingreiðsla vegna kjarasamninga við grunnskólakennara sem miðaðist við starfshlutfall og starfstíma í desember Kostnaður vegna þessa 306 mkr var gjaldfærður í janúar 2017 en áætlað hafði verið fyrir greiðslunum á árinu

13 3.1 Fjármagnsliður A-hluta Fjármagnsliður A-hluta 2016 (í mkr) Raun Áætlun Frávik Ávöxtun verðbréfa og handbærs fjár árslok. Vaxtatekjur af skatttekjum Skuldabréfasafn Reykjavíkurborgar er í umsjón Íslenskra verðbréfa hf. Heildarfjármunir í skuldabréfasafni borgarinnar hjá Íslenskum verðbréfum í árslok námu mkr og nam ávöxtun frá áramótum 200 mkr eða 6,91%. Við gerð fjárhagsáætlunar Reykjavíkurborgar fyrir árið 2016 var sett fram markmið um að ávöxtun á handbæru fé skyldi vera 135 mkr á árinu Myndin hér til hliðar sýnir ávöxtun á handbæru fé (að frádregnum kostnaði) í samanburði við markmið ársins. Markmiði um ávöxtun er skipt jafnt niður á hvern mánuð ársins. Ávöxtun skuldabréfasafns borgarinnar var yfir áætlun ársins ásamt annarri ávöxtun. Ávöxtun handbærs fjár á árinu var því rúmum 282 mkr yfir markmiði ársins. Í ágúst var mjög góð ávöxtun verðbréfasafns sem hélt áfram út árið ásamt betri ávöxtun á lausu fé. Lán til B-hluta fyrirtækja eru sýnd í meðfylgjandi töflu. Afborgun af eigendaláni til OR frá árinu 2011 hófst á árinu. Fjármagnsliður A-hluta samanstendur af fjármagnslið Aðalsjóðs, Eignasjóðs og Bílastæðasjóðs. Fjármagnsliður A-hluta var á árinu 2016 neikvæður um 224 mkr en áætlun gerði ráð fyrir að hann yrði neikvæður um mkr. Fjármagnsliður A-hluta var því mkr betri en áætlanir gerðu ráð fyrir. Markaðsaðstæður voru betri en áætlun gerði ráð fyrir bæði vegna lægri verðbólgu og betri ávöxtunar á skuldabréfamarkaði. Arðgreiðsla frá Faxaflóahöfnum var hærri en áætlun gerði ráð fyrir ásamt ábyrgðargjaldi frá Orkuveitu Reykjavíkur. Lausafjárstýring Handbært fé A-hluta í árslok var mkr. Gert var ráð fyrir hækkun á handbæru fé á árinu 2016 skv. fjárhagsáætlun og það yrði mkr í Reykjavíkurborg getur gefið út skuldabréf í verðtryggðum Staða á kröfum gagnvart B-hluta (mkr) Vextir Lokagjalddagi skuldabréfaflokki RVK 53 1 og í óverðtryggðum Eigendalán til OR ,25% 2026 skuldabréfaflokki RVKN 35 1 sem eru báðir skráðir í Eigendalán til OR ,05% 2028 kauphöll. Viðskiptavakt á eftirmarkaði er á RVK 53 1 og Samtals RVKN 35 1 auk skuldbréfaflokksins RVK 19 1 (sem er lokaður flokkur) og annast fjórar fjármálastofnanir þá vakt. Verðtryggðir vextir safnsins voru 3,83% að meðaltali árið 2016 og óverðtryggðir voru 6,68%. Erlend lántaka borgarsjóðs Erlend lán A-hluta hafa verið greidd upp Skulda- og áhættustýring Aðrar vaxtatekjur Vaxta- og verðb. tekjur frá B-hluta Dráttarvaxtatekjur Tekjur af ábyrgðargjaldi Arður Fjármunatekjur samtals Vaxta og verðbótagjöld Dráttarvaxtagjöld Fjármagnstekjuskattur Lántökukostnaður Fjármagnsgjöld samtals Samtals Lausafjárstaða (mkr) Meðaláv. á ársgrv. Innlán í bönkum ,45% Skuldabréfasafn ,91% Samtals Staða innlendra lána (mkr) Nafnvextir Virkir vextir Lokagjalddagi Ný lán Áætlun Skuldabréf útgefin RVK 96 5% 5% Skuldabréf útgefin RVK ,40% 3,86% Skuldabréf útgefin RVK ,95% 2,12% Stærsta áhætta sem snýr að Skuldabréf útgefin RVKN ,72%* 6,68% fjármagnslið A-hluta er Lán frá Lánasjóði sveitarfélaga 3,30% 3,30% Annað verðbólguáhætta. Skuldir Samtals borgarinnar eru að mestu *óverðtryggðir vextir leyti verðtryggðar og hækka samhliða aukinni verðbólgu. Reykjavíkurborg á einnig verðtryggðar eignir, stærst er eigendalán til Orkuveitunnar frá árunum 2011 og Verðtryggðar skuldir eru hærri en verðtryggðar eignir og því ber Reykjavíkurborg kostnað vegna aukinnar 10

14 verðbólgu. Kostnaðurinn hefur verið metinn á um 295 mkr fyrir hvert prósentustig sem verðbólga fer umfram áætlaða verðbólgu í fjárhagsáætlun. 4. Skattspor A-hluta Skattsporið samanstendur af sköttum til ríkisins sem voru gjaldfærðir í rekstri A-hlutans og þeim sköttum og gjöldum sem innheimtir voru og staðin voru skil á vegna starfseminnar. Samtals námu skattar til ríkisins umfram endurgreiðslur mkr. Stærsti liðurinn var tryggingagjald af launum mkr en þar á eftir var innskattur sem ekki fæst endurgreiddur mkr en hann var tilkominn vegna kaupa á vörum og þjónustu sem nýttir voru í óskattskyldum rekstri borgarinnar. Endurgreiddur virðisaukaskattur til opinberra aðila nam 929 mkr. Þar var um að ræða endurgreiddan virðisaukaskatt sem sveitarfélög ofl. opinberir aðilar fá vegna kaupa af tilteknum aðföngum s.s. af sorphreinsun, ræstingu, sjómokstri, sérfræðiþjónustu og fleiri liðum í samræmi við reglugerð nr. 248/

15 Viðauki 1: Kennitölur Ársreikningi er ætlað að veita upplýsingar um afkomu stofnana og fyrirtækja Reykjavíkurborgar og um fjárhagslega stöðu þeirra. Með framsetningu á kennitölum má á samanþjappaðan og einfaldan hátt veita upplýsingar úr ársreikningi um arðsemi og fjárhagsstöðu. Kennitölur byggja á þeim reikningsskilaaðferðum sem notaðar eru af viðkomandi aðila. Þetta býður upp á marga túlkunarmöguleika. Varhugavert er að draga of miklar ályktanir af einni kennitölu fyrir eitt tiltekið ár. Þær verður yfirleitt að skoða í samhengi við aðrar mikilvægar kennitölur og þróun þeirra yfir tímabil, a.m.k. þrjú ár. Kennitölur ætti líka að bera saman við kennitölur annarra aðila í skyldri starfsemi til að sjá þær í eðlilegu samhengi. Þá er ástæða til að vara við því að sumar kennitölur geta verið viðkvæmar fyrir breytingum á lágum fjárhæðum. Í þessar skýrslu Fjármálaskrifstofu er stuðst við eftirfarandi kennitölur: Eiginfjárhlutfall (Equity ratio) Mælt sem hlutfall eigins fjár á móti heildarfjármagni. Hlutfallið sýnir fjárhagslegan styrk eða tapþol fyrirtækis. Það er ekki til faglega einhlítur mælikvarði á æskilegt eða nauðsynlegt eiginfjárhlutfall, hvorki hjá sveitarfélögum eða fyrirtækjum. Almennt hefur 50% eiginfjárhlutfall sveitarfélags talist ásættanlegt. Síðan má velta fyrir sér merkingu eiginfjárhlutfalls hjá sveitarfélagi gagnvart lánadrottnum þar sem sveitarfélag getur almennt ekki selt eignir eins og skóla til að standa skil á skuldum. Öðru máli gegnir um fyrirtæki, enda fjármagna þau gjarnan stóran hluta af varanlegum rekstrarfjármunum með lánsfé. Eiginfjárhlutfall þeirra skiptir máli gagnvart lánveitendum en mikill munur er á hvað telst ásættanlegt í þeim efnum og fer það m.a. eftir atvinnugreinum og því hvort um fjármagnsfreka starfsemi er að ræða. Þannig geta fjármagnsfrek iðnfyrirtæki og fjármálastofnanir verið með eiginfjárhlutfall undir 20%. Líta má á OR sem fjármagnsfrekt orkuframleiðslufyrirtæki á uppbyggingarskeiði með mikla lánsfjárþörf sem hefur áhrif á hvernig túlka ber eiginfjárhlutfall samstæðunnar. Arðsemi eigin fjár (Return on equity ratio) Mælt sem hlutfall rekstrarniðurstöðu eftir fjármagnsliði á móti eigin fé í upphafi árs. Sýnir getu fyrirtækis til að ávaxta fjármuni sem eru bundnir í því. Það er spurning hvort þetta hlutfall er nothæft sem kennitala fyrir sveitarfélag. Það ber a.m.k. að túlka það varlega í því samhengi, sérstaklega vegna þess að eignir í A-hluta sveitarsjóðs eru metnar samkvæmt kostnaðarverðsreglu. Hér má hafa í huga að fjármagnsvextir á skuldabréfum í milliviðskiptum Aðalsjóðs og Eignasjóðs eru 4%. Arðsemiskrafa eigin fjár í einkageira er samsett úr áhættulausum vöxtum ásamt áhættuálagi markaðar. Arðsemi eiginfjár gefur vísbendingu um hvort jafnvægisregla skv. Sveitarstjórnarlögum sé uppfyllt. Veltufjárhlutfall (Current ratio) Mælt sem hlutfall veltufjármuna á móti skammtímaskuldum. Sýnir hæfi fyrirtækis til að inna af hendi nauðsynlegar greiðslur á næstu tólf mánuðum. Hlutfall innan við einn gefur vísbendingu um að rekstrareiningin hafi ekki getu til að standa við skammtímaskuldbindingar sínar á næstu mánuðum. Þegar horft er til A-hluta sveitarsjóðs sem er að stórum hluta fjármagnaður með lögbundnum skatttekjum, ætti að gera kröfu um hærra hlutfall en hjá fyrirtækjum, þ.e. að minnsta kosti 1,20 en sömu kröfu þarf ekki að gera til samstæðunnar. Skuldsetningarhlutfall (Gearing ratio) Mælt sem hlutfall langtímaskulda á móti eigin fé. Sýnir fjárhagslega áhættu skuldsettra fyrirtækja. A-hluti sveitarsjóðs tekur ekki lán til að fjármagna rekstur eða áhættufjárfestingar heldur til að fjármagna nauðsynlega uppbyggingu í varanlegum rekstrarfjármunum, s.s. skólum. Sú fjárfesting er ekki gerð í hagnaðarskyni. Þess vegna er mikilvægt að A-hluti hafi gott greiðsluhæfi og sterka eiginfjárstöðu vegna langtímalána. Langtímalán eru lykilatriði fyrir uppbyggingu varanlegra rekstrarfjármuna í fyrirtækjum og markmiðið er að þau hámarki arðsemi eigin fjár. Á uppbyggingarskeiði varanlegra rekstrarfjármuna í fjármagnsfrekum rekstri getur þessi kennitala orðið mjög há. Fyrirtæki með hátt skuldsetningarhlutfall eru viðkvæm fyrir hagsveiflum enda þurfa þau að greiða af skuldum sínum þótt tekjur lækki eða vextir hækki. Lágt hlutfall eigin fjár í fyrirtæki og hátt hlutfall lánsfjár sýnir alltaf ákveðinn fjárhagslegan veikleika. Skuldaviðmið samkvæmt reglugerð um fjárhagsleg viðmið og eftirlit með fjármálum sveitarfélaga (nr. 502/2012) Skuldaviðmið er mælt sem hlutfall heildarskulda og skuldbindinga af reglulegum tekjum að teknu tilliti til ákveðinna frádráttarliða sbr. 14. gr. reglugerðar nr. 502/2012. Í tilviki Reykjavíkurborgar er dregið frá núvirði lífeyrisskuldbindinga sem áætlað er að komi til greiðslu eftir 15 ár og síðar (sbr. skýringu 44 í ársreikningi) og einnig er hreint veltufé dregið frá ef það er jákvætt (veltufjármunir að frádregnum skammtímaskuldum). Með ákvæði 64. gr. sveitarstjórnarlaga nr. 138/2011 er sveitarfélögum almennt skylt að takmarka skuldir og skuldbindingar samstæðu A- og B-hluta við 150% af reglulegum tekjum skv. nánari skilgreiningu í reglugerð (nr. 502/2012). Samkvæmt bráðabirgðaákvæði III í lögunum getur sveitarstjórn ákveðið hvort hún nýtir sér heimild að undanskilja veitu- og orkufyrirtæki þegar kemur til mats á fjárhagsstöðu sveitarfélagsins skv. 64. gr. á aðlögunartíma sem er 10 ár frá gildistöku laganna. 12

16 Borgarráð hefur samþykkt að nýta sér þessa heimild. Við útreikning á skuldaviðmiði í greinargerðinni er því ekki gert ráð fyrir tekjum, skuldum eða skuldbindingum vegna Orkuveitu Reykjavíkur. Framlegð (EBITDA) og veltufjárhlutföll Eftirlitsnefnd sveitarfélaga leggur einnig áherslu á kennitölurnar framlegð og veltufé frá rekstri í hlutfalli af rekstrartekjum í samhengi við skuldareglu sveitarstjórnarlaga. Ef miðað er við 150% skuldir og skuldbindingar í hlutfalli af tekjum þá þarf veltufé frá rekstri að vera a.m.k. 7,5% af heildartekjum til að standa undir samningsbundnum afborgunum langtímalána með 20 ára greiðslutíma. Þá er í viðmiðum Eftirlitsnefndarinnar gert ráð fyrir að fjárfestingar nemi 5% af heildarskuldum og þær séu fjármagnaðar með lántöku, þannig að skuldir og skuldbindingar verði áfram 150% af tekjum. Vaxtaþekja (Interest expence coverage ratio) Vaxtaþekja mæld sem hlutfall rekstrarhagnaðar (EBIT) m.ö.o. rekstrarniðurstaða fyrir fjármagnsliði á móti nettó vaxtagreiðslum er oft notuð til að mæla hæfi fyrirtækis til greiðslu vaxta. Ef hlutfallið er innan við 1 dugir rekstrarniðurstaðan ekki fyrir vaxtagreiðslum. Almennt er litið svo á að þetta hlutfall þurfi að vera vel yfir 1 til að mæta ekki aðeins vaxtagreiðslum heldur einnig fjárfestingarþörf sem afskriftum er ætlað að gefa vísbendingu um. Í fjármagnsfrekum greinum er jafnvel talið að hlutfallið þurfi að vera um 2. Taka ber fram að hjá B-hluta fyrirtækjum að OR undanskildu er ekki hægt að aðgreina vaxtagreiðslur frá gengis- og verðbótaliðum en það getur takmarkað skýringargetu kennitölunnar. Vaxtaþekja mæld sem hlutfall rekstrarniðurstöðu fyrir fjármagnsliði, skatta, afborganir og afskriftir (EBITDA) á móti nettó vaxtagreiðslum er einnig oft notuð til að mæla hæfi fyrirtækis til greiðslu vaxta. Ef hlutfallið er innan við 1 dugir rekstrarniðurstaðan ekki fyrir vaxtagreiðslum. Almennt er litið svo á að þetta hlutfall þurfi að talsvert hærra en fyrrnefnd vaxtaþekja enda ekki tekið tillit til fjárfestingarþarfar. Varasamt er að nota þennan mælikvarða nema til skoðunar á skammtíma samhengi. Taka ber fram að hjá B-hluta fyrirtækjum að OR undanskildu er ekki hægt að aðgreina vaxtagreiðslur frá gengis- og verðbótaliðum en það getur takmarkað skýringargetu kennitölunnar. Skuldaþekja (Debt service coverage ratio) Skuldaþekja mæld sem hlutfall rekstrarhagnaðar (EBIT) m.ö.o. rekstrarniðurstaða fyrir fjármagnsliði á móti afborgunum og nettó vaxtagreiðslum er oft notuð til að mæla greiðsluhæfi fyrirtækis. Ef hlutfallið er innan við 1 dugir rekstrarniðurstaðan ekki fyrir afborgunum og vaxtagreiðslum. Almennt er litið svo á að þetta hlutfall þurfi að vera vel yfir 1 til að mæta ekki aðeins afborgunum og vaxtagreiðslum heldur einnig fjárfestingarþörf sem afskriftum er ætlað að gefa vísbendingu um. Í fjármagnsfrekum greinum þarf hærra hlutfall en ella. Taka ber fram að hjá B-hluta fyrirtækjum að OR og Félagsbústöðum undanskildum er ekki hægt að aðgreina vaxtagreiðslur frá gengis- og verðbótaliðum en það getur takmarkað skýringargetu kennitölunnar. Skuldaþekja mæld sem hlutfall rekstrarniðurstöðu fyrir fjármagnsliði, skatta, afborganir og afskriftir (EBITDA) á móti afborgunum og nettó vaxtagreiðslum er einnig oft notuð til að mæla greiðsluhæfi fyrirtækis. Ef hlutfallið er innan við 1 dugir rekstrarniðurstaðan ekki fyrir afborgunum og vaxtagreiðslum. Almennt er litið svo á að þetta hlutfall þurfi að talsvert hærra en fyrrnefnd skuldaþekja enda ekki tekið tillit til fjárfestingarþarfar. Varasamt er að nota þennan mælikvarða nema til skoðunar á skammtíma samhengi. Taka ber fram að hjá B-hluta fyrirtækjum að OR undanskildu er ekki hægt að aðgreina vaxtagreiðslur frá gengis- og verðbótaliðum en það getur takmarkað skýringargetu kennitölunnar. FFO mælikvarðinn (Funds from operation) FFO er mælikvarði á veltufé frá rekstri sem skilgreindur hefur verið af Moody s og notaður er við mat á fjárhagsstöðu Orkuveitu Reykjavíkur. Hann er reiknaður sem veltufé frá rekstri án vaxta og skatta, að viðbættum vaxtatekjum og tekjum af arðgreiðslum, en að frádregnum gjaldfærðum vöxtum, eignfærðum vöxtum, greiðslum vegna annarra fjármagnsliða og tekjuskatti. Veltufé frá rekstri í hlutfalli af rekstrartekjum (Working capital provided by operating activities/total revenue) Mælt sem hlutfall veltufjár frá rekstri af rekstrartekjum. Kennitalan gefur vísbendingu um hversu hátt hlutfall af rekstrartekjum er til ráðstöfunar fyrir afborganir skulda og skuldbindinga og til fjárfestinga. Því hærra sem þetta hlutfall er því meiri er geta fyrirtækis til að vaxtar og viðhalds eigna. Uppgreiðslutími langtímaskulda (Downpayment of debt) Uppgreiðslutími langtímaskulda er reiknaður sem hlutfall af langtímaskuldum og næsta árs afborgun langtímaskulda á móti veltufé frá rekstri. Kennitalan sýnir hvað fyrirtækið er lengi að greiða upp skuldir sínar m.v. að öllum fjárfestingum væri hætt og rekstur væri óbreyttur og ætti að standa undir skuldaskilum. 13

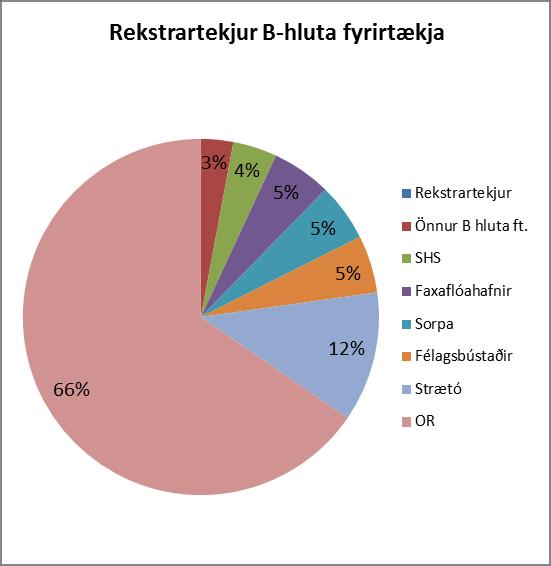

17 (mkr) A-hluti Aflvaki Faxaflóahafnir Félagsbústaðir Malbikunarstöðin Höfði Íþrótta- og sýningahöllin Jörundur ehf Orkuveita Reykjavíkur Slökkvilið höfuðbsv. Sorpa Strætó Samstæða A- og B- hluti Eignarhlutur Rvk - 95,70% 75,55% 100,00% 100,00% 50,00% 100% 93,539% 60,82% 66,70% 60,30% - Rekstrartekjur Rekstrargjöld Afskriftir Fjármagnsliðir EBIT EBITDA Hagnaður (- tap) Fastafjármunir Veltufjármunir Heildareignir Skammtímaskuldir Langtímaskuldir Skuldbindingar Heildarskuldir Eigið fé 1/ Eigið fé 31/ Skuldir og eigið fé Handbært fé frá rekstri Fjárfestingahreyfingar Ný langtímalán Greiddar afborganir Framlag v. lífeyrisskuldbindinar Nýtt framlag eigenda Greiddur arður Staða á handbæru fé 31/ Veltufé frá rekstri Eiginfjárhlutfall 47,7% 100,0% 90,6% 48,3% 85,1% 21,3% -141,0% 40,4% 68,7% 67,8% 65,9% 45,8% Arðsemi eigin fjár 3,6% -0,5% 5,9% 49,7% 5,0% -7,2% 2,6% 12,0% 3,0% 23,6% 10,7% 11,8% Veltufjárhlutfall 1,57 #DIV/0! 3,57 1,72 4,00 4,41 0,41 0,78 0,91 3,05 1,41 1,13 Skuldsetningarhlutfall 53,2% 0,0% 6,1% 103,6% 0,0% 337,1% 0,0% 123,0% 13,4% 12,0% 1,2% 84,5% Vaxtaþekja, EBIT/netto vextir -8,99 1,59-16,29 1,58 10,58 0,89 1,65 4,06-8,48-23,12-11,59 13,62 Vaxtaþekja, EBIDTA/netto vextir -23,12 1,59-33,97 1,58 22,07 2,48 2,12 6,88-16,74-31,68-24,96 24,26 Skuldaþekja, EBIT/(gr. afb.+netto vextir) 1,64 1,59 11,01 0,99 10,58 0,59 0,05 0,77-539,76 6,37 1,90 1,07 Skuldaþekja, EBIDTA/(gr. afb.+netto vextir) 4,22 1,59 22,96 1,00 22,07 1,63 0,07 1, ,24 8,73 4,10 1,91 Uppgreiðslutími 3,91 0,00 0,59 68,78 0,00 22,24 0,00 8,80 1,33 0,59 0,34 6,53 Veltufé frá rekstri/rekstrartekjum 11% #DIV/0! 44% 15% 8% 23% 6% 49% 7% 17% 5% 22% Framlegð/rekstrartekjur 7% #DIV/0! 43% 46% 10% 38% 89% 61% 7% 17% 5% 24% Skýringar Eiginfjárhlutfall Eigið fé á móti heildarfjármagni. Sýnir fjárhagslegan styrk fyrirtækis (tapþol). Arðsemi eigin fjár Hagnaður á móti eigið fé. Segir til um ávöxtun eigin fjár í fyrirtæki Veltufjárhlutfall Veltufjármunir á móti skammtímaskuldum. Sýnir hæfi fyrirtækis að inna af hendi skuldagreiðslur á næstu mánuðum. Skuldsetningarhlutfall Langtímaskuldir á móti eigin fé. Sýnir fjárhagslega áhættu af skuldsetningu fyrirtækis. Vaxtaþekja, EBIT/netto fjárml. Rekstrarniðurstaða fyrir fjármagnsliði á móti vaxtagreiðslum Vaxtaþekja, EBITDA/netto fjárml. Rekstrarniðurstaða fyrir fjármagnsliði, skatta, afborganir og afskriftir (EBITDA) á móti vaxtagreiðslum Skuldaþekja, EBIT/(gr. afb.+netto fjárml.) Rekstrarniðurstaða fyrir fjármagnsliði á móti afborgunum og vaxtagreiðslum Skuldaþekja, EBITDA/(gr. afb.+netto fjárml.) Rekstrarniðurstaða fyrir fjármagnsliði, skatta, afborganir og afskriftir (EBITDA) á móti afborgunum og vaxtagreiðslum Uppgreiðslutími skulda (ár) Langtímaskuldir á móti veltufé frá rekstri. 14

18 Viðauki 2: Þróun hreinna skulda A-hluta og samstæðu Hreinar skuldir samanstanda af langtíma- og leiguskuldum að frádregnum peningalegum eignum þ.e. langtímakröfum, verðbréfum, bundnum bankainnstæðum og handbæru fé. Hreinar skuldir A-hluta Hreinar skuldir samstæðu

19 Viðauki 3: Lánveitendur A-hluta og samstæðu Lánveitendur (í mkr) A-hluti Samstæðan Akranesbær - víkjandi lán 735 Arion banki 78 Borgarbyggð - víkjandi lán 124 CEB Depfa ACS Bank Dexia EIB EURO HYPO Faxaflóahafnir 0 Fjárfestasjóðurinn ÍSH Glitnir Hitav.Rang. 348 Hafnarfjarðarbær Handhafabréf STY 46 Íbúðalánasjóður ISB Íslandsbanki Íþróttabandalag Reykjavíkur (v. skautasvells) Jöfnunarsjóður Sveitarfélaga Kaupþing Hitav.Rang. 127 Landsbankinn Lánasjóður sveitafélaga Lífeyrissjóður starfsmanna sveitafélaga Lykill kaupleigusamningur 98 NIB OR (skuldabréfaútgáfa OR) OR (skuldabréfaútgáfa OR) OR (skuldabréfaútgáfa OR) 500 Skuldabréfaútgáfa Félagsbústaða 531 Skuldabréfaútgáfa RVK Skuldabréfaútgáfa RVK Skuldabréfaútgáfa RVK Skuldabréfaútgáfa RVKN Svensk Export Kredit Söfnunarsjóður lífeyrisréttinda VR lífeyrisskuld 879 Lántaka samstæðu: Leiguskuldir Lántaka og leiguskuldir samstæðu

20 Viðauki 4: Fjármálastjórn 2016 Hér að neðan er listi í tímaröð yfir mikilvægar fjárhagsákvarðanir borgarráðs og borgarstjórnar á árinu Tillaga að endurskoðun viðauka 2 við reglur um fjárstýringu samþykkt í borgarráði Tillaga um samþykkt á samkomulagi við Vogabyggð ehf, Hömlur ehf og Gámakó ehf um skipulag, uppbyggingu og þróun á lóðum fyrirtækjanna á svæði 2 í Vogabyggð í borgarráði Tillaga að viðauka við fjárhagsáætlun 2016 vegna hagræðingaraðgerða 2016 samþykkt í borgarstjórn Tillaga að viðauka við fjárhagsáætlun 2016 vegna kjarasamninga Eflingar, Starfsmannafélags Rvk, Samiðnar/Rafiðn, Verkstjórasambands, Leikskólakennara og stjórnenda í leikskólum samþykkt í borgarstjórn Tillaga um 240 mkr lántöku borgarsjóðs í skuldabréfaútboði RVKN 53 1 samþykkt í borgarráði Tillaga að breytingu á samþykkt nr. 725/2007 um gatnagerðargjald varðandi heimild til að lána gatnagerðargjöld samþykkt í borgarstjórn Tillaga um lágmarksverð á byggingarrétti í Úlfarsárdal og Reynisvatnsási samþykkt í borgarstjórn Tillaga um breytingu á greiðslukjörum lögaðila við kaup á byggingarrétti á lóðum fyrir íbúðarhús samþykkt í borgarstjórn Tillaga um breytingu á greiðsluskilmálum við sölu atvinnulóða samþykkt í borgarstjórn Tillaga að viðauka við fjárhagsáætlun 2016 vegna kjarasamninga við Skólastjórafélag Íslands, BHM félög, Félag íslenskra hjúkrunarfræðinga, Sjúkraliðafélag Íslands og vegna kjaranefndar og borgarfulltrúa samþykkt í borgarstjórn Tillaga um 290 mkr lántöku borgarsjóðs í skuldabréfaútboði RVKN 53 1 samþykkt í borgarráði Tillaga um viðauka við fjárhagsáætlun 2016 vegna aukaframlags til tónlistarskóla samþykkt í borgarstjórn Tillaga að viðauka við fjárhagsáætlun 2016 vegna kjarasamninga tækni-, verk- og tölvunarfræðinga samþykkt í borgarstjórn Tillaga um veðheimild Félagsbústaða í útsvarstekjum borgarsjóðs vegna lántöku hjá Lánasjóði sveitarfélaga samþykkt í borgarstjórn Tillaga um endurgreiðsluhlutfall launagreiðenda hjá LsRb samþykkt í borgarráði Tillaga um samkomulag, milli Reykjavíkurborgar annars vegar og Háskóla Íslands og Vísindagarða Háskóla Íslands hins vegar, um úthlutun lóða á háskólasvæðinu undir stúdentaíbúðir. Samkomulagið tekur jafnframt til lóðar Reykjavíkurborgar að Eggertsgötu 35 og ráðstöfun hennar í framtíðinni samþykkt í borgarráði Tillaga um endurskoðun á fjárfestingaráætlun vegna Varmahlíðar 1 samþykkt í borgarstjórn Tillaga um ábyrgðargjald OR 2016 samþykkt í borgarráði Tillaga um viðauka við fjárhagsáætlun 2016vegna kjarasamnings FÍH, leikskólakennara vegna einkarek. leikskóla og kjaranefndar samþykkt í borgarstjórn Tillaga að viðauka við fjárhagsáætlun 2016 vegna kjaraákvarðana, starfsmats, Vinnuskóla, tilfærslu verkefna ofl. samþykkt í borgarstjórn Tillaga um að samþykkja mkr tilboð á kröfunni 6,42 í skuldabréfaflokk RVKN 35 1 samþykkt í borgarráði Tillaga um gjaldskrá og endurskoðun reglna um bílastæði samþykkt í borgarstjórn Ársreikningur Reykjavíkurborgar 2015 samþykktur í borgarstjórn Tillaga um reglur um innritanir nemenda samþykktar í borgarstjórn Tillaga að viðauka við fjárhagsáætlun 2016 vegna aukaframlags til Sinfóníuhljómsveitar Íslands samþykkt í borgarstjórn Tillaga að rammaúthutun 2017 vegna fjárhagsáætlunar 2017 samþykkt í borgarráði Tillaga um aðalmiðlarasamningar í tengslum við skuldabréfaútgáfu samþykkt í borgarráði Tillaga að endurskoðun styrkjareglna samþykkt í borgarráði Þriggja mánaða uppgjör A-hluta jan-mars 2016 staðfest í borgarráði Tillaga að reglum vegna úthlutunar fjármagns vegna stuðnings við börn á leikskólum samþykkt í borgarstjórn Tillaga að viðauka við fjárhagsáætlun 2016 vegna 5 ára barna í Landakostskóla samþykkt í borgarstjórn Tillaga að viðauka við fjárhagsáætlun 2016 vegna kjarasamninga þroskaþjálfa og hjúkrunarfræðinga samþykkt í borgarstjórn

21 33. Tillaga um viðauka við fjárhagsáætlun 2016 vegna samnings við Leikfélag Reykjavíkur samþykkt í borgarstjórn Tillaga um 260 mkr lántöku borgarsjóðs í skuldabréfaútboði í skuldabréfaflokk RVKN 35 1 samþykkt í borgarráði Tillaga um viðauka við fjárhagsáætlun 2016 vegna fjárhagsstöðu tónlistarskólanna samþykkt í borgarráði f.h. borgarstjórnar Tillaga að endurskoðuðum viðauka 2 við reglur um fjárstýringu samþykkt í borgarráði Tillaga um viðauka við fjárhagsáætlun 2016 um aukaframlag til tónlistarskóla vegna veikinda starfsmanna samþykkt í borgarráði f.h. borgarstjórnar Tillaga um stækkun skuldabréfaflokks vegna viðskiptavaka samþykkt í borgarráði f.h. borgarstjórnar Tillaga að viðauka um breytingar á fjárfestingaráætlun eignasjóðs (tilfærslur) samþykkt í borgarráði f.h. borgarstjórnar Tillaga að viðauka við fjárhagsáætlun 2016 vegna landakaupa í Skerjafirði samþykkt í borgarstjórn Tillaga um viðauka vegna hækkunar rekstrarkostnaðar þjónustumiðstöðvar Laugardals/Háaleitis ) samþykkt í borgarráði f.h. borgarstjórnar Tillaga um viðauka við fjárhagsáætlun 2016 um aukaframlag til tónlistarskóla vegna veikinda starfsmanna samþykkt í borgarráði f.h. borgarstjórnar Tillaga um viðauka við fjárhagsáætlun 2016 um aukaframlag vegna húsnæðiskostnaðar til Leikskólans Ós samþykkt í borgarráði f.h. borgarstjórnar Tillaga um viðauka við fjárhagsáætlun 2016 um aukaframlag vegna aukningar á vinnumiðaðri stoðþjónustu fyrir fatlað fólk samþykkt í borgarráði f.h. borgarstjórnar Tillaga að viðauka við fjárhagsáætlun 2016 vegna endurskoðunar fjárfestingaráætlunar samþykkt í borgarráði Lagt fram sex mánaða uppgjör A-hluta og samstæðu jan júní 2016 og staðfest af borgarráði Tillaga um að fara í útboð á fjármálaþjónustu vegna fruminnheimtu til næstu fimm ára frá 1. janúar 2017 til 31. desember 2021 samþykkt í borgarráði Tillaga að viðauka við fjárhagsáætlun 2016 a) vegna kjarabreytinga borgarfulltrúa og nefnda og kjarnanefndarhóps, b) vegna kostnaðaráhrifa kjarasamninga á þriðja aðila vegna beingreiðslusamninga á velferðarsviði, c) vegna samnings við ÁS styrktarfélag, d) vegna framlaga JS til tónlistarskóla sept-des 2016, og e) vegna hugbúnaðar fyrir stjórnendaupplýsingar samþykkt í borgarstjórn Tillaga um heimild til útboðs á fruminnheimtu borgarsjóðs samþykkt í borgarráði Tillaga um viðbótarfjárveitingu vegna færanlegrar kennslustofu fyrir starfsemi frístundaheimilisins Sólbúa við Breiðagerðisskóla. Borgarráð Tillaga að reglum Reykjavíkurborgar um meðferð innherjaupplýsinga og viðskipti starfsmanna með fjármálagerninga samþykkt í borgarráði Tillaga að aðgerðaáætlun í skólamálum samþykkt í borgarráði Tillaga að viðauka við fjárhagsáætlun Reykjavíkurborgar 2016 vegna breytinga á útsvarstekjum og aðgerða í skólamálum samþykkt í borgarstjórn Tillaga um hækkun á fæðisgjaldi í grunnskólum og leikskólum um 100 kr. á dag samþykkt í borgarstjórn Tillaga að reglum um stofnframlög vegna uppbyggingar félagslegra leiguíbúða í Reykjavík samþykkt í borgarráði Tillaga um heimild til fjármálastjóra að semja við innheimtuaðila um lúkningu á innheimtu krafna sem eru útgefnar á árinu 2016 og fyrr samþykkt í borgarráði Tillaga um samning um byggingu og rekstur hjúkrunarheimilis í Reykjavík samþykkt í borgarráði Tillaga að viðauka við fjárhagsáætlun 2016 vegna viðbótarfjárveitinga til skóla- og frístundasviðs vegna aukins kostnaðar íþróttafélaga við frístundaakstur fyrir yngstu nemendur grunnskólanna og vegna flutnings á afgangi og halla ársins 2015, vegna endurskoðunar á hagræðingu skóla- og frístundasviðs og vegna afskrifta sviðsins samþykkt í borgarstjórn Tillaga um endurskoðun á ábyrgðargjaldi Orkuveitu Reykjavíkur samþykkt í borgarráði Tillaga um lántökur vegna framkvæmda á árinu 2017 samþykkt í borgarstjórn Tillaga um álagningarhlutfall útsvars tekjuárið 2017 samþykkt í borgarstjórn Tillaga um álagningarhlutfall fasteignaskatta og lóðarleigu 2017 samþykkt í borgarstjórn

Skýrsla Fjármálaskrifstofu. Við framlagningu árshlutareiknings Reykjavíkurborgar janúar september 2017

Skýrsla Fjármálaskrifstofu Við framlagningu árshlutareiknings Reykjavíkurborgar janúar september 2017 L a g t f r a m í b o r g a r r á ð i 3 0. n ó v e m b e r 2017 0 R17110099 Borgarráð Árshlutareikningur

Skýrsla Fjármálaskrifstofu Við framlagningu árshlutareiknings Reykjavíkurborgar janúar september 2017 L a g t f r a m í b o r g a r r á ð i 3 0. n ó v e m b e r 2017 0 R17110099 Borgarráð Árshlutareikningur

Part 66. Requirements for exercising privileges Highlights of New Part 66 rule

Part 66 Requirements for exercising privileges Highlights of New Part 66 rule Part 66.A.20(b) privileges The holder og an aircraft maintenance licence may not exercise its privileges unless: 1. In compliance

Part 66 Requirements for exercising privileges Highlights of New Part 66 rule Part 66.A.20(b) privileges The holder og an aircraft maintenance licence may not exercise its privileges unless: 1. In compliance

Möguleg útbreiðsla trjátegunda með hækkandi hitastigi á Íslandi

Möguleg útbreiðsla trjátegunda með hækkandi hitastigi á Íslandi Björn Traustason og Þorbergur Hjalti Jónsson, Mógilsá Fagráðstefna 25.mars 2010 Inngangur Landfræðileg greining til að meta útbreiðslu nokkurra

Möguleg útbreiðsla trjátegunda með hækkandi hitastigi á Íslandi Björn Traustason og Þorbergur Hjalti Jónsson, Mógilsá Fagráðstefna 25.mars 2010 Inngangur Landfræðileg greining til að meta útbreiðslu nokkurra

Ritstuldarvarnir. Sigurður Jónsson

Ritstuldarvarnir Sigurður Jónsson sigjons@hi.is Aðgangur að Turnitin 1. Beint í Turnitin á www.turnitin.com 2. Gegnum Moodle-námskeið Kennarar og nemendur halda sig í Moodleumhverfinu Fá frumleikaskýrslu

Ritstuldarvarnir Sigurður Jónsson sigjons@hi.is Aðgangur að Turnitin 1. Beint í Turnitin á www.turnitin.com 2. Gegnum Moodle-námskeið Kennarar og nemendur halda sig í Moodleumhverfinu Fá frumleikaskýrslu

HOTEL. Júní Íslensk sveitarfélög VELKOMIN VERSLUN

HOTEL Júní 2017 VELKOMIN Íslensk sveitarfélög VERSLUN Umsjón: Greining Íslandsbanka, greining@islandsbanki.is Elvar Orri Hreinsson, sérfræðingur hjá Greiningu, 440 4747 Rósa Júlía Steinþórsdóttir, viðskiptastjóri

HOTEL Júní 2017 VELKOMIN Íslensk sveitarfélög VERSLUN Umsjón: Greining Íslandsbanka, greining@islandsbanki.is Elvar Orri Hreinsson, sérfræðingur hjá Greiningu, 440 4747 Rósa Júlía Steinþórsdóttir, viðskiptastjóri

Viðhorf erlendra söluaðila. Spurningakönnun framkvæmd í desember 2016 á meðal erlendra söluaðila á póstlista Íslandsstofu sem telur 4500 aðila.

Viðhorf erlendra söluaðila Spurningakönnun framkvæmd í desember 2016 á meðal erlendra söluaðila á póstlista Íslandsstofu sem telur 4500 aðila. Viðhorf erlendra söluaðila desember 2016 VIÐMIÐ TEGUND FYRIRTÆKIS

Viðhorf erlendra söluaðila Spurningakönnun framkvæmd í desember 2016 á meðal erlendra söluaðila á póstlista Íslandsstofu sem telur 4500 aðila. Viðhorf erlendra söluaðila desember 2016 VIÐMIÐ TEGUND FYRIRTÆKIS

Samanburður vindmæla. Samanburðarmælingar í mastri LV v/búrfell 15. ágúst 30.sept 2011

Samanburður vindmæla Samanburðarmælingar í mastri LV v/búrfell 15. ágúst 30.sept 2011 Haustþing Veðurfræðifélagsins 2011 Tegundir vindmæla Til eru margar mismunandi gerðir vindmæla sem byggja á mismunandi

Samanburður vindmæla Samanburðarmælingar í mastri LV v/búrfell 15. ágúst 30.sept 2011 Haustþing Veðurfræðifélagsins 2011 Tegundir vindmæla Til eru margar mismunandi gerðir vindmæla sem byggja á mismunandi

Marel hf. Ársreikningur samstæðu 2002

Marel hf Ársreikningur samstæðu 2002 Efnisyfirlit bls. Áritun stjórnar og forstjóra... 2 Áritun endurskoðenda... 3 Fimm ára yfirlit... 4 Rekstrarreikningur... 5 Efnahagsreikningur... 6-7 Sjóðstreymi...

Marel hf Ársreikningur samstæðu 2002 Efnisyfirlit bls. Áritun stjórnar og forstjóra... 2 Áritun endurskoðenda... 3 Fimm ára yfirlit... 4 Rekstrarreikningur... 5 Efnahagsreikningur... 6-7 Sjóðstreymi...

Marel hf. Árshlutareikningur samstæðu 30. júní 2003

Marel hf Árshlutareikningur samstæðu 30. júní 2003 Efnisyfirlit bls. Áritun stjórnar og forstjóra... 2 Áritun endurskoðenda... 3 Kennitölur... 4 Rekstrarreikningur... 5 Efnahagsreikningur... 6-7 Sjóðstreymi...

Marel hf Árshlutareikningur samstæðu 30. júní 2003 Efnisyfirlit bls. Áritun stjórnar og forstjóra... 2 Áritun endurskoðenda... 3 Kennitölur... 4 Rekstrarreikningur... 5 Efnahagsreikningur... 6-7 Sjóðstreymi...

Rekstur og efnahagur fyrirtækja 2015 Financial statements of Icelandic companies 2015

18. nóvember 216 Rekstur og efnahagur fyrirtækja 215 Financial statements of Icelandic companies 215 Samantekt Velta í viðskiptahagkerfinu, að undanskilinni lyfjaframleiðslu, fjármála- og vátryggingastarfsemi,

18. nóvember 216 Rekstur og efnahagur fyrirtækja 215 Financial statements of Icelandic companies 215 Samantekt Velta í viðskiptahagkerfinu, að undanskilinni lyfjaframleiðslu, fjármála- og vátryggingastarfsemi,

Lífeyrissjóður starfsmanna sveitarfélaga

Lífeyrissjóður starfsmanna sveitarfélaga Ársreikningur 2005 Vegmúla 2 108 Reykjavík Kt. 491098-2529 Lífeyrissjóður starfsmanna sveitarfélaga Ársreikningur 2005 Efnisyfirlit Áritun endurskoðenda 2 Skýrsla

Lífeyrissjóður starfsmanna sveitarfélaga Ársreikningur 2005 Vegmúla 2 108 Reykjavík Kt. 491098-2529 Lífeyrissjóður starfsmanna sveitarfélaga Ársreikningur 2005 Efnisyfirlit Áritun endurskoðenda 2 Skýrsla

Ný tilskipun um persónuverndarlög

UT Messa SKÝ, 9. febrúar 2012 Hörður Helgi Helgason Um fyrirlesara 1999 2000-03 2003-06 2006- Héraðsdómslögmaður Persónuvernd Ráðgjafi, evrópsk persónuv.lög LM lögmenn -> Landslög munið #utmessan Boligen

UT Messa SKÝ, 9. febrúar 2012 Hörður Helgi Helgason Um fyrirlesara 1999 2000-03 2003-06 2006- Héraðsdómslögmaður Persónuvernd Ráðgjafi, evrópsk persónuv.lög LM lögmenn -> Landslög munið #utmessan Boligen

Savings Banks Credit Undertakings. and investment funds. FJÁRMÁLAEFTIRLITIÐ The Financial Supervisory Authority Iceland

FJÁRMÁLAEFTIRLITIÐ The Financial Supervisory Authority Iceland Lánastofnanir Commercial Banks Savings Banks Credit Undertakings Verðbréfafyrirtæki og verðbréfamiðlanir Rekstrarfélög verðbréfasjóða Verðbréfasjóðir

FJÁRMÁLAEFTIRLITIÐ The Financial Supervisory Authority Iceland Lánastofnanir Commercial Banks Savings Banks Credit Undertakings Verðbréfafyrirtæki og verðbréfamiðlanir Rekstrarfélög verðbréfasjóða Verðbréfasjóðir

Eftirlaunasjóður F.Í.A.

Eftirlaunasjóður F.Í.A. Ársreikningur 2001 Eftirlaunasjóður F.Í.A. Suðurlandsbraut 24, 108 Reykjavík. kt. 650376-0809 Eftirlaunasjóður F.Í.A. Ársreikningur 2001 Efnisyfirlit. Áritun endurskoðenda.... 2

Eftirlaunasjóður F.Í.A. Ársreikningur 2001 Eftirlaunasjóður F.Í.A. Suðurlandsbraut 24, 108 Reykjavík. kt. 650376-0809 Eftirlaunasjóður F.Í.A. Ársreikningur 2001 Efnisyfirlit. Áritun endurskoðenda.... 2

OPEN DAYS 2011 LOCAL EVENTS COUNTRY LEAFLET. East Iceland / Austurlands ICELAND / ÍSLAND

OPEN DAYS 2011 LOCAL EVENTS COUNTRY LEAFLET East Iceland / Austurlands ICELAND / ÍSLAND INDEX I. Regional Partnerships Official Partners of the OPEN DAYS 2011 East Iceland... 3 Austurlands... 5 2 I. Regional

OPEN DAYS 2011 LOCAL EVENTS COUNTRY LEAFLET East Iceland / Austurlands ICELAND / ÍSLAND INDEX I. Regional Partnerships Official Partners of the OPEN DAYS 2011 East Iceland... 3 Austurlands... 5 2 I. Regional

Maí Reykjavíkurborg. Rýning rekstrar Áhættustýring og innra eftirlit. Reykjavíkurborg Innri endurskoðun

Maí 2008 Reykjavíkurborg Rýning rekstrar Áhættustýring og innra eftirlit Reykjavíkurborg Innri endurskoðun Til borgarfulltrúa Innri endurskoðun Reykjavíkurborgar hefur tekið saman eftirfarandi skýrslu

Maí 2008 Reykjavíkurborg Rýning rekstrar Áhættustýring og innra eftirlit Reykjavíkurborg Innri endurskoðun Til borgarfulltrúa Innri endurskoðun Reykjavíkurborgar hefur tekið saman eftirfarandi skýrslu

Tilraunahúsið Úrræði fyrir raungreinakennslu

Tilraunahúsið Úrræði fyrir raungreinakennslu Ari Ólafsson dósent í tilraunaeðlisfræði Eðlisfræðiskor HÍ og Raunvísindastofnun Háskólans Tilraunahúsið p.1/18 Sýnishorn af markmiðum ríkisvalds í menntamálum

Tilraunahúsið Úrræði fyrir raungreinakennslu Ari Ólafsson dósent í tilraunaeðlisfræði Eðlisfræðiskor HÍ og Raunvísindastofnun Háskólans Tilraunahúsið p.1/18 Sýnishorn af markmiðum ríkisvalds í menntamálum

Brú II Venture Capital Fund S.C.A., SICAR

Brú II Venture Capital Fund S.C.A., SICAR Niðurstöður sérstakrar skoðunar á einstökum þáttum í starfseminni 4. febrúar 2014 KPMG ehf. Borgartún 27 105 Reykjavík Tel 545 6000 Fax 545 6001 4. febrúar 2014

Brú II Venture Capital Fund S.C.A., SICAR Niðurstöður sérstakrar skoðunar á einstökum þáttum í starfseminni 4. febrúar 2014 KPMG ehf. Borgartún 27 105 Reykjavík Tel 545 6000 Fax 545 6001 4. febrúar 2014

Eftirlaunasjóður F.Í.A.

Eftirlaunasjóður F.Í.A. Ársreikningur 2002 Eftirlaunasjóður F.Í.A. Laugavegi 77 / Háaleitisbraut 68 103 Reykjavík kt. 650376-0809 Eftirlaunasjóður F.Í.A. Ársreikningur 2002 Efnisyfirlit. Áritun endurskoðenda....

Eftirlaunasjóður F.Í.A. Ársreikningur 2002 Eftirlaunasjóður F.Í.A. Laugavegi 77 / Háaleitisbraut 68 103 Reykjavík kt. 650376-0809 Eftirlaunasjóður F.Í.A. Ársreikningur 2002 Efnisyfirlit. Áritun endurskoðenda....

Samstæða Samandreginn árshlutareikningur 1. janúar til 30. júní 2007

Samstæða Samandreginn árshlutareikningur 1. janúar til 30. júní 2007 Landsvirkjun Háaleitisbraut 68 103 Reykjavík Kt. 420269-1299 Efnisyfirlit Skýrsla og áritun stjórnar og forstjóra... 3 Eiginfjáryfirlit...

Samstæða Samandreginn árshlutareikningur 1. janúar til 30. júní 2007 Landsvirkjun Háaleitisbraut 68 103 Reykjavík Kt. 420269-1299 Efnisyfirlit Skýrsla og áritun stjórnar og forstjóra... 3 Eiginfjáryfirlit...

Þjóðhagsspá að vetri endurskoðun Economic forecast, winter revision

17. febrúar 217 Þjóðhagsspá að vetri endurskoðun Economic forecast, winter revision Samantekt Mikil umsvif eru í íslenskum þjóðarbúskap um þessar mundir en neysla, fjárfesting og utanríkisverslun hafa

17. febrúar 217 Þjóðhagsspá að vetri endurskoðun Economic forecast, winter revision Samantekt Mikil umsvif eru í íslenskum þjóðarbúskap um þessar mundir en neysla, fjárfesting og utanríkisverslun hafa

FRAMKVÆMDARREGLUGERÐ FRAMKVÆMDASTJÓRNARINNAR (ESB) nr. 489/2012. frá 8. júní 2012

nr. 489/2012. frá 8. júní 2012") Nr. 28/32 EES-viðbætir við Stjórnartíðindi Evrópusambandsins FRAMKVÆMDARREGLUGERÐ FRAMKVÆMDASTJÓRNARINNAR (ESB) nr. 489/2012 2013/EES/28/07 frá 8. júní 2012 um framkvæmdarreglur vegna beitingar 16. gr.

Nr. 28/32 EES-viðbætir við Stjórnartíðindi Evrópusambandsins FRAMKVÆMDARREGLUGERÐ FRAMKVÆMDASTJÓRNARINNAR (ESB) nr. 489/2012 2013/EES/28/07 frá 8. júní 2012 um framkvæmdarreglur vegna beitingar 16. gr.

Mikilvægi samræmdrar svæðisbundinar kortlagningar Hvað fangar hug og hjarta ferðamannsins

Morgunverðarfundur Ferðamálastofu Grand hótel, Reykjavík 14. apríl 2011 Mikilvægi samræmdrar svæðisbundinar kortlagningar Hvað fangar hug og hjarta ferðamannsins Dr. Edward H. Huijbens Forstöðumaður /

Morgunverðarfundur Ferðamálastofu Grand hótel, Reykjavík 14. apríl 2011 Mikilvægi samræmdrar svæðisbundinar kortlagningar Hvað fangar hug og hjarta ferðamannsins Dr. Edward H. Huijbens Forstöðumaður /

Viðtakandi: Fjárlaganefnd og Efnahags- og skattanefnd Alþingis Sendandi: Hagfræðisvið og Alþjóða- og markaðssvið Seðlabanka Íslands

14. nóvember 2009 Minnisblað Viðtakandi: Fjárlaganefnd og Efnahags- og skattanefnd Alþingis Sendandi: Hagfræðisvið og Alþjóða- og markaðssvið Seðlabanka Íslands Efni: Icesave skuldbindingar og erlend skuldastaða

14. nóvember 2009 Minnisblað Viðtakandi: Fjárlaganefnd og Efnahags- og skattanefnd Alþingis Sendandi: Hagfræðisvið og Alþjóða- og markaðssvið Seðlabanka Íslands Efni: Icesave skuldbindingar og erlend skuldastaða

BS ritgerð. Fjárfestingar í hlutdeildarfélögum og reikningsskilareglur þeirra

BS ritgerð Í reikningsskilum Fjárfestingar í hlutdeildarfélögum og reikningsskilareglur þeirra Maríus Þór Haraldsson Viðskiptafræðideild Háskóla Íslands Leiðbeinandi: Bjarni Frímann Karlsson Júní 2009

BS ritgerð Í reikningsskilum Fjárfestingar í hlutdeildarfélögum og reikningsskilareglur þeirra Maríus Þór Haraldsson Viðskiptafræðideild Háskóla Íslands Leiðbeinandi: Bjarni Frímann Karlsson Júní 2009

Prentvinnsla: Oddi, umhverfisvottað fyrirtæki

Á R S S K Ý R S L A 2 0 1 7 Ársskýrsla 2017 Prentvinnsla: Oddi, umhverfisvottað fyrirtæki Efnisyfirlit ÁVARP STJÓRNARFORMANNS.... 4 STJÓRN OG STARFSFÓLK..............................................................

Á R S S K Ý R S L A 2 0 1 7 Ársskýrsla 2017 Prentvinnsla: Oddi, umhverfisvottað fyrirtæki Efnisyfirlit ÁVARP STJÓRNARFORMANNS.... 4 STJÓRN OG STARFSFÓLK..............................................................

HVERNIG Á AÐ META ÁHÆTTU?

85 HVERNIG Á AÐ META ÁHÆTTU? Það er hægt að mæla áhættu og minnka hana. Árið 1988 var ávöxtun á hlutabréfum Flugleiða 47,2% en þremur árum síðar, árið 1991, var hún neikvæð um 11,9%. Ávöxtun spariskírteina

85 HVERNIG Á AÐ META ÁHÆTTU? Það er hægt að mæla áhættu og minnka hana. Árið 1988 var ávöxtun á hlutabréfum Flugleiða 47,2% en þremur árum síðar, árið 1991, var hún neikvæð um 11,9%. Ávöxtun spariskírteina

Power Engineering - Egill Benedikt Hreinsson. Lecture 25. Examples 2. Sýnidæmi 2

1 Examples 2 Sýnidæmi 2 2 Example 25-1 Gefið er 3 fasa, 3 teina raforkukerfi samkvæmt meðfylgjandi einlínumynd. Allar stærðir á myndinni eru í einingakerfinu ( per unit ). Seríuviðnám háspennulínanna er

1 Examples 2 Sýnidæmi 2 2 Example 25-1 Gefið er 3 fasa, 3 teina raforkukerfi samkvæmt meðfylgjandi einlínumynd. Allar stærðir á myndinni eru í einingakerfinu ( per unit ). Seríuviðnám háspennulínanna er

STAPI LÍFEYRISSJÓÐUR ÁRSSKÝRSLA 2008

STAPI LÍFEYRISSJÓÐUR ÁRSSKÝRSLA 2008 Ársskýrsla 2008 1 EFNISYFIRLIT SKÝRSLA STJÓRNAR OG FRAMKVÆMDASTJÓRA 3 ÁRSREIKNINGUR 23 SKÝRSLA STJÓRNAR 24 ÁRITUN ÓHÁÐS ENDURSKOÐANDA 25 ÁRITUN TRYGGINGASTÆRÐFRÆÐINGS

STAPI LÍFEYRISSJÓÐUR ÁRSSKÝRSLA 2008 Ársskýrsla 2008 1 EFNISYFIRLIT SKÝRSLA STJÓRNAR OG FRAMKVÆMDASTJÓRA 3 ÁRSREIKNINGUR 23 SKÝRSLA STJÓRNAR 24 ÁRITUN ÓHÁÐS ENDURSKOÐANDA 25 ÁRITUN TRYGGINGASTÆRÐFRÆÐINGS

Ársskýrsla TRYGGINGAMIÐSTÖÐIN hf.

Ársskýrsla 2005 TRYGGINGAMIÐSTÖÐIN hf. Ársskýrsla TM 2005 Efnisyfirlit Ávarp stjórnarformanns 5 Skýrsla forstjóra 6 Fjárhagsleg niðurstaða 8 Breytt skipulag 11 Sölu- og markaðsmál 13 Fjárfestingar 17

Ársskýrsla 2005 TRYGGINGAMIÐSTÖÐIN hf. Ársskýrsla TM 2005 Efnisyfirlit Ávarp stjórnarformanns 5 Skýrsla forstjóra 6 Fjárhagsleg niðurstaða 8 Breytt skipulag 11 Sölu- og markaðsmál 13 Fjárfestingar 17

Áhrif lofthita á raforkunotkun

Áhrif lofthita á raforkunotkun Orkuspárnefnd Júlí 2017 Áhrif lofthita á raforkunotkun Orkuspárnefnd Orkustofnun Júlí 2017 Útgefandi: Orkustofnun, Grensásvegi 9, 108 Reykjavík Sími: 569 6000, Fax, 568

Áhrif lofthita á raforkunotkun Orkuspárnefnd Júlí 2017 Áhrif lofthita á raforkunotkun Orkuspárnefnd Orkustofnun Júlí 2017 Útgefandi: Orkustofnun, Grensásvegi 9, 108 Reykjavík Sími: 569 6000, Fax, 568

Hampiðjan hf. Ársreikningur samstæðu 2008

Hampiðjan hf. Ársreikningur samstæðu 2008 Ársreikningur samstæðu 2008 Efnisyfirlit: Bls. Skýrsla og áritun stjórnar og forstjóra... 1 Áritun óháðs endurskoðanda... 2 Rekstrarreikningur... 3 Efnahagsreikningur...

Hampiðjan hf. Ársreikningur samstæðu 2008 Ársreikningur samstæðu 2008 Efnisyfirlit: Bls. Skýrsla og áritun stjórnar og forstjóra... 1 Áritun óháðs endurskoðanda... 2 Rekstrarreikningur... 3 Efnahagsreikningur...

Rannsóknarskýrsla í sálfræði 103 á vorönn 2008 um. viðhorf nemenda til nokkurra þátta í skólastarfi ME.

í sálfræði 103 á vorönn 2008 um viðhorf nemenda til nokkurra þátta í skólastarfi ME. Rannsóknin á að gera grein fyrir afstöðu nemenda við Menntaskólanum á Egilsstöðum til nýgerða breytinga á stoðtímakerfi

í sálfræði 103 á vorönn 2008 um viðhorf nemenda til nokkurra þátta í skólastarfi ME. Rannsóknin á að gera grein fyrir afstöðu nemenda við Menntaskólanum á Egilsstöðum til nýgerða breytinga á stoðtímakerfi

Prentvinnsla: Oddi, umhverfisvottuð prentsmiðja

ÁRSSKÝRSLA 2016 Ársskýrsla 2016 Prentvinnsla: Oddi, umhverfisvottuð prentsmiðja Efnisyfirlit ÁVARP STJÓRNARFORMANNS.... 4 STJÓRN OG STARFSFÓLK..............................................................

ÁRSSKÝRSLA 2016 Ársskýrsla 2016 Prentvinnsla: Oddi, umhverfisvottuð prentsmiðja Efnisyfirlit ÁVARP STJÓRNARFORMANNS.... 4 STJÓRN OG STARFSFÓLK..............................................................

Hampiðjan hf. Ársreikningur samstæðu 2011

Hampiðjan hf. Ársreikningur samstæðu 2011 Ársreikningur samstæðu 2011 Efnisyfirlit: Bls. Skýrsla og áritun stjórnar og forstjóra... 2 Áritun óháðs endurskoðanda... 3 Rekstrarreikningur... 4 Yfirlit um

Hampiðjan hf. Ársreikningur samstæðu 2011 Ársreikningur samstæðu 2011 Efnisyfirlit: Bls. Skýrsla og áritun stjórnar og forstjóra... 2 Áritun óháðs endurskoðanda... 3 Rekstrarreikningur... 4 Yfirlit um

Uppgjör 2. ársfjórðungs 2018 Fjárfestakynning 2. ágúst 2018

Uppgjör 2. ársfjórðungs 2018 Fjárfestakynning 2. ágúst 2018 2F 2018 Helstu atburðir 2F Arion banki skráður hjá Nasdaq Iceland og Nasdaq Stokkhólmi þann 15. júní. Fyrsti bankinn sem skráður er á aðallista

Uppgjör 2. ársfjórðungs 2018 Fjárfestakynning 2. ágúst 2018 2F 2018 Helstu atburðir 2F Arion banki skráður hjá Nasdaq Iceland og Nasdaq Stokkhólmi þann 15. júní. Fyrsti bankinn sem skráður er á aðallista

Nr desember 2014 REGLUGERÐ. um skjölun og milliverðlagningu í viðskiptum tengdra lögaðila.

REGLUGERÐ um skjölun og milliverðlagningu í viðskiptum tengdra lögaðila. 1. gr. Gildissvið. Reglugerð þessi gildir um tengda lögaðila sem eiga í viðskiptum skv. 3.-5. mgr. 57. gr. laga nr. 90/2003, um

REGLUGERÐ um skjölun og milliverðlagningu í viðskiptum tengdra lögaðila. 1. gr. Gildissvið. Reglugerð þessi gildir um tengda lögaðila sem eiga í viðskiptum skv. 3.-5. mgr. 57. gr. laga nr. 90/2003, um

Listi yfir ferðir kjörinna fulltrúa og embættismanna árið 2017 á skrifstofum miðlægrar stjórnsýslu

Reykjavík, 20. mars 2018 R17050148 1312 Borgarráð Listi yfir ferðir kjörinna fulltrúa og embættismanna árið 2017 á skrifstofum miðlægrar stjórnsýslu Á fundi borgarráðs þann 18. júní 2015 var samþykkt að

Reykjavík, 20. mars 2018 R17050148 1312 Borgarráð Listi yfir ferðir kjörinna fulltrúa og embættismanna árið 2017 á skrifstofum miðlægrar stjórnsýslu Á fundi borgarráðs þann 18. júní 2015 var samþykkt að

Stóra myndin. Uppbygging þekkingarsamfélags. Kristrún Frostadóttir, hagfræðingur Viðskiptaráðs Aðalfundur SFS 19. maí 2017

Stóra myndin Uppbygging þekkingarsamfélags Kristrún Frostadóttir, hagfræðingur Viðskiptaráðs Aðalfundur SFS 19. maí 2017 Bakgrunnur Viðskiptaráð Íslands 1 Yfirlit 1. Hvað eru þekkingarkjarnar? 2. Hvað

Stóra myndin Uppbygging þekkingarsamfélags Kristrún Frostadóttir, hagfræðingur Viðskiptaráðs Aðalfundur SFS 19. maí 2017 Bakgrunnur Viðskiptaráð Íslands 1 Yfirlit 1. Hvað eru þekkingarkjarnar? 2. Hvað

Þjóðhagsspá á vetri 2016 Economic forecast, winter 2016

4. nóvember 216 Þjóðhagsspá á vetri 216 Economic forecast, winter 216 Samantekt Gert er ráð fyrir að hagvöxtur árið 216 nemi 4,8%, einkaneysla aukist um 7,1%, fjárfesting um 21,7% og samneysla um 1,8%.

4. nóvember 216 Þjóðhagsspá á vetri 216 Economic forecast, winter 216 Samantekt Gert er ráð fyrir að hagvöxtur árið 216 nemi 4,8%, einkaneysla aukist um 7,1%, fjárfesting um 21,7% og samneysla um 1,8%.

Efnisyfirlit. Ársskýrsla Lífeyrissjóðs verzlunarmanna 2012

Ársskýrsla 2012 Ársskýrsla 2012 Efnisyfirlit 2 Ávarp stjórnarformanns......................... 3 Afkoma...................................... 4 Lífeyrir....................................... 5 Iðgjöld.......................................

Ársskýrsla 2012 Ársskýrsla 2012 Efnisyfirlit 2 Ávarp stjórnarformanns......................... 3 Afkoma...................................... 4 Lífeyrir....................................... 5 Iðgjöld.......................................

Tekjustýring og lykiltölur veitingastaða. Hvernig nýtir maður þessa þætti til betri árangurs?

Tekjustýring og lykiltölur veitingastaða Hvernig nýtir maður þessa þætti til betri árangurs? Efnistök Fyrirtæki í ferðaþjónustu Upplýsingar frá Hagstofunni Tekjustýring Kostnaðarstýring Samanburður Lykiltölur,

Tekjustýring og lykiltölur veitingastaða Hvernig nýtir maður þessa þætti til betri árangurs? Efnistök Fyrirtæki í ferðaþjónustu Upplýsingar frá Hagstofunni Tekjustýring Kostnaðarstýring Samanburður Lykiltölur,

HS Orka hf. Samstæðuársreikningur 2016 í þúsundum króna

HS Orka hf. Samstæðuársreikningur 2016 í þúsundum króna Samstæðuársreikningur þessi er þýðing frá upphaflegum samstæðuársreikningi sem er á ensku. Verði um misræmi að ræða milli ensku og íslensku útgáfunnar

HS Orka hf. Samstæðuársreikningur 2016 í þúsundum króna Samstæðuársreikningur þessi er þýðing frá upphaflegum samstæðuársreikningi sem er á ensku. Verði um misræmi að ræða milli ensku og íslensku útgáfunnar

Laun á almennum vinnumarkaði 2005 Earnings in the private sector 2005

26:1 14. júlí 26 Laun á almennum vinnumarkaði 25 Earnings in the private sector 25 Samantekt Árið 25 voru regluleg mánaðarlaun á almennum vinnumarkaði að meðaltali 244 þúsund krónur, heildarmánaðarlaun

26:1 14. júlí 26 Laun á almennum vinnumarkaði 25 Earnings in the private sector 25 Samantekt Árið 25 voru regluleg mánaðarlaun á almennum vinnumarkaði að meðaltali 244 þúsund krónur, heildarmánaðarlaun

Ritstjórn og umsjón með útgáfu: Hönnun og umbrot: Ljósmyndir: Prentun: Forsíðumynd:

Ritstjórn og umsjón með útgáfu: Guðmundur V. Friðjónsson, Jón G. Kristjánsson og Athygli / Atli Rúnar Halldórsson. Hönnun og umbrot: Þórhallur Kristjánsson, effekt.is Ljósmyndir: Jóhannes Long Prentun:

Ritstjórn og umsjón með útgáfu: Guðmundur V. Friðjónsson, Jón G. Kristjánsson og Athygli / Atli Rúnar Halldórsson. Hönnun og umbrot: Þórhallur Kristjánsson, effekt.is Ljósmyndir: Jóhannes Long Prentun:

Hampiðjan hf. Ársreikningur samstæðu 2017

Hampiðjan hf. Ársreikningur samstæðu 2017 Ársreikningur samstæðu 2017 Efnisyfirlit: Bls. Skýrsla og áritun stjórnar og forstjóra... 2-3 Áritun óháðs endurskoðanda... 4-5 Rekstrarreikningur samstæðu...

Hampiðjan hf. Ársreikningur samstæðu 2017 Ársreikningur samstæðu 2017 Efnisyfirlit: Bls. Skýrsla og áritun stjórnar og forstjóra... 2-3 Áritun óháðs endurskoðanda... 4-5 Rekstrarreikningur samstæðu...

SNERTIFLETIR ÍSLANDSSTOFU VIÐ FLUGREKENDUR

SNERTIFLETIR ÍSLANDSSTOFU VIÐ FLUGREKENDUR Ingvar Örn Ingvarsson Verkefnisstjóri, ferðaþjónusta og skapandi greinar Samgöngufundur á Norðurlandi, 19. nóvember 2015 Meginstoðir stefnu og lykilárangursþættir

SNERTIFLETIR ÍSLANDSSTOFU VIÐ FLUGREKENDUR Ingvar Örn Ingvarsson Verkefnisstjóri, ferðaþjónusta og skapandi greinar Samgöngufundur á Norðurlandi, 19. nóvember 2015 Meginstoðir stefnu og lykilárangursþættir

Ársreikningur Lífeyrissjóður hjúkrunarfræðinga. Lífeyrissjóður hjúkrunarfræðinga Engjateigi Reykjavík

Ársreikningur 2016 Lífeyrissjóður hjúkrunarfræðinga Lífeyrissjóður hjúkrunarfræðinga Engjateigi 11 105 Reykjavík 430269-4889 Efnisyfirlit Skýrsla stjórnar og framkvæmdastjóra... Áritun óháðs endurskoðanda...

Ársreikningur 2016 Lífeyrissjóður hjúkrunarfræðinga Lífeyrissjóður hjúkrunarfræðinga Engjateigi 11 105 Reykjavík 430269-4889 Efnisyfirlit Skýrsla stjórnar og framkvæmdastjóra... Áritun óháðs endurskoðanda...

Greinargerð: Áhættuskuldbindingar Björgólfs Thors Björgólfssonar og tengdra aðila

Yfirlýsing frá Björgólfi Thor Björgólfssyni Lánin verða gerð upp að fullu Í skýrslu rannsóknarnefndar Alþingis er á nokkrum stöðum fjallað um lán mín og tengdra aðila. Eins og fram kom í grein sem ég skrifaði

Yfirlýsing frá Björgólfi Thor Björgólfssyni Lánin verða gerð upp að fullu Í skýrslu rannsóknarnefndar Alþingis er á nokkrum stöðum fjallað um lán mín og tengdra aðila. Eins og fram kom í grein sem ég skrifaði

Íslandssjóðir hf. Verðbréfasjóðir Fjárfestingarsjóðir. Ársreikningur Íslandssjóðir hf. Kirkjusandi Reykjavík Kt.

Íslandssjóðir hf. Verðbréfasjóðir Fjárfestingarsjóðir Ársreikningur 29 Íslandssjóðir hf. Kirkjusandi 2 155 Reykjavík Kt. 69694-2719 Efnisyfirlit A-hluti Ársreikningur Íslandssjóða hf. Skýrsla og áritun

Íslandssjóðir hf. Verðbréfasjóðir Fjárfestingarsjóðir Ársreikningur 29 Íslandssjóðir hf. Kirkjusandi 2 155 Reykjavík Kt. 69694-2719 Efnisyfirlit A-hluti Ársreikningur Íslandssjóða hf. Skýrsla og áritun

Gengið og verðlagsmælingar til mjög langs tíma

Gengið og verðlagsmælingar til mjög langs tíma Gylfi Magnússon Viðskiptafræðideild Ritstjóri Ingjaldur Hannibalsson Rannsóknir í félagsvísindum XIII. Erindi flutt á ráðstefnu í október 2012 Reykjavík:

Gengið og verðlagsmælingar til mjög langs tíma Gylfi Magnússon Viðskiptafræðideild Ritstjóri Ingjaldur Hannibalsson Rannsóknir í félagsvísindum XIII. Erindi flutt á ráðstefnu í október 2012 Reykjavík:

Nýherji hf. Ársreikningur samstæðunnar 2010

Nýherji hf. Ársreikningur samstæðunnar 2010 Nýherji hf. Borgartúni 37 105 Reykjavík Kt. 530292-2079 Efnisyfirlit Skýrsla og yfirlýsing stjórnar og forstjóra... Áritun óháðs endurskoðanda... Rekstrarreikningur

Nýherji hf. Ársreikningur samstæðunnar 2010 Nýherji hf. Borgartúni 37 105 Reykjavík Kt. 530292-2079 Efnisyfirlit Skýrsla og yfirlýsing stjórnar og forstjóra... Áritun óháðs endurskoðanda... Rekstrarreikningur

STÝRING OG GJALDTAKA Á FERÐAMANNASTÖÐUM HÁMARKA UPPLIFUN, VERNDA NÁTTÚRU OG TRYGGJA ÖRYGGI

STÝRING OG GJALDTAKA Á FERÐAMANNASTÖÐUM HÁMARKA UPPLIFUN, VERNDA NÁTTÚRU OG TRYGGJA ÖRYGGI ER ÍSLAND SPRUNGIÐ MEÐ 2,2 M FERÐAMANNA? TOP 10 ÞJÓÐGARÐAR Í BANDARÍKJUNUM 1. Great Smoky Mountains National Park

STÝRING OG GJALDTAKA Á FERÐAMANNASTÖÐUM HÁMARKA UPPLIFUN, VERNDA NÁTTÚRU OG TRYGGJA ÖRYGGI ER ÍSLAND SPRUNGIÐ MEÐ 2,2 M FERÐAMANNA? TOP 10 ÞJÓÐGARÐAR Í BANDARÍKJUNUM 1. Great Smoky Mountains National Park

Ávinningur Íslendinga af

Ávinningur Íslendinga af sjávarútvegi Efnisatriði Hagfræðin og tískan Fiskihagfræðin og tískan Yfirfjárbinding og vaxtagreiðslur Auðlindarentan eykst Afleiðing gjafakvótakerfisins Niðurstöður HAGFRÆÐIN

Ávinningur Íslendinga af sjávarútvegi Efnisatriði Hagfræðin og tískan Fiskihagfræðin og tískan Yfirfjárbinding og vaxtagreiðslur Auðlindarentan eykst Afleiðing gjafakvótakerfisins Niðurstöður HAGFRÆÐIN

Þjóðhagsspá að vetri endurskoðun Economic forecast, winter revision

23. febrúar 218 Þjóðhagsspá að vetri endurskoðun Economic forecast, winter revision Samantekt Spáð er 2,9 aukningu landsframleiðslu í ár. Hægt hefur á hagvexti frá árinu 216 en áætlað er að hagkerfið hafi

23. febrúar 218 Þjóðhagsspá að vetri endurskoðun Economic forecast, winter revision Samantekt Spáð er 2,9 aukningu landsframleiðslu í ár. Hægt hefur á hagvexti frá árinu 216 en áætlað er að hagkerfið hafi

GAMMA Capital Management hf.

GAMMA Capital Management hf. Verðbréfasjóðir GAM M A Capital M anagement hf. Fjárfestingarsjóðir GAM M A Capital M anagement hf. Ársreikningur 2016 GAMMA Capital Management hf. Garðastræti 37 101 Reykjavík

GAMMA Capital Management hf. Verðbréfasjóðir GAM M A Capital M anagement hf. Fjárfestingarsjóðir GAM M A Capital M anagement hf. Ársreikningur 2016 GAMMA Capital Management hf. Garðastræti 37 101 Reykjavík

ÁRSSKÝRSLA 2002 Orkuveita Reykjavíkur

Orkuveita Reykjavíkur ANNUAL REPORT 2002 / REYKJAVIK ENERGY EFNISYFIRLIT CONTENTS Ávarp stjórnarformanns og forstjóra....................................................... 4 Address by the Chairman of

Orkuveita Reykjavíkur ANNUAL REPORT 2002 / REYKJAVIK ENERGY EFNISYFIRLIT CONTENTS Ávarp stjórnarformanns og forstjóra....................................................... 4 Address by the Chairman of

MS ritgerð Fjármál fyrirtækja. Staða stærstu sjávarútvegsfyrirtækja á Íslandi á árunum

MS ritgerð Fjármál fyrirtækja Staða stærstu sjávarútvegsfyrirtækja á Íslandi á árunum 2005-2010 Þróun helstu fjárhagsstærða á tímabilinu Hrund Einarsdóttir Leiðbeinandi: Ásgeir Jónsson, lektor Viðskiptafræðideild

MS ritgerð Fjármál fyrirtækja Staða stærstu sjávarútvegsfyrirtækja á Íslandi á árunum 2005-2010 Þróun helstu fjárhagsstærða á tímabilinu Hrund Einarsdóttir Leiðbeinandi: Ásgeir Jónsson, lektor Viðskiptafræðideild

Ársreikningur samstæðu. - fyrir árið 2015

Ársreikningur samstæðu - fyrir árið 2015 EFNISYFIRLIT bls. Skýrsla og áritun stjórnar og bankastjóra... Áritun óháðs endurskoðanda... Yfirlit um heildarafkomu samstæðunnar... Efnahagsreikningur samstæðunnar...

Ársreikningur samstæðu - fyrir árið 2015 EFNISYFIRLIT bls. Skýrsla og áritun stjórnar og bankastjóra... Áritun óháðs endurskoðanda... Yfirlit um heildarafkomu samstæðunnar... Efnahagsreikningur samstæðunnar...

Samandreginn árshlutareikningur samstæðunnar

Samandreginn árshlutareikningur samstæðunnar 1. janúar til 30. júní 2018 Landsbankinn hf. Kt. 471008-0280 +354 410 4000 www.landsbankinn.is Efnisyfirlit Blaðsíða Helstu niðurstöður 1 Skýrsla bankaráðs

Samandreginn árshlutareikningur samstæðunnar 1. janúar til 30. júní 2018 Landsbankinn hf. Kt. 471008-0280 +354 410 4000 www.landsbankinn.is Efnisyfirlit Blaðsíða Helstu niðurstöður 1 Skýrsla bankaráðs

Gildi lífeyrissjóður Ársfundur apríl

Gildi lífeyrissjóður Ársfundur 2016 14. apríl Gildi Ársfundur 2016 Dagskrá Dagskrá aðalfundar 1. Skýrsla stjórnar 2. Kynning ársreiknings, fjárfestingarstefna og tryggingafræðileg úttekt 3. Erindi tryggingafræðings

Gildi lífeyrissjóður Ársfundur 2016 14. apríl Gildi Ársfundur 2016 Dagskrá Dagskrá aðalfundar 1. Skýrsla stjórnar 2. Kynning ársreiknings, fjárfestingarstefna og tryggingafræðileg úttekt 3. Erindi tryggingafræðings

Leiðbeiningar um notkun XML-þjónustu Veðurstofu Íslands fyrir norðurljós

Leiðbeiningar um notkun XML-þjónustu Veðurstofu Íslands fyrir norðurljós XML-þjónustan veitir aðgang að nýjum norðurljósagögnum Veðurstofunnar sem birt eru á www.vedur.is. Slóð XML-þjónustunnar er http://xmlweather.vedur.is/aurora?op=xml&type=index