Chương 16. Dự báo kinh tế

|

|

|

- Katherine Taylor

- 5 years ago

- Views:

Transcription

1 Chương 16 Dự báo kinh tế Domadar N. Gujarati (Econometrics by example, 2011). Người dịch và diễn giải: Phùng Thanh Bình, MB (6/10/2017) Có nhiều lĩnh vực trong đó các dự báo kinh tế đã chứng tỏa sự hữu ích 1 : 1. Lập kế hoạch hoạt động và kiểm soát (ví dụ như quản trị tồn kho, lập kế hoạch sản xuất, quản lý lực lượng bán hàng, ) 2. Marketing (ví dụ phản ứng của doanh số theo các kế hoạch marketing khác nhau) 3. Kinh tế học (các biến kinh tế chủ yếu như GDP, thất nghiệp, tiêu dùng, đầu tư và lãi suất) 4. Quản lý tài sản tài chính (ví dụ suất sinh lợi tài sản, tỷ giá hối đoái và giá cả hàng hóa) 5. Quản trị rủi ro tài chính (ví dụ sự dao động suất sinh lợi của tài sản) 6. Dự toán của doanh nghiệp và chính phủ (các dự báo doanh thu) 7. Nhân khẩu học (tỷ lệ sinh và tỷ lệ tử) 8. Quản trị khủng hoảng (xác suất không trả được nợ, phá giá tiền tệ, đảo chính quân sự, ) Dựa trên các thông tin quá khứ và hiện tại, mục tiêu của dự báo là để cung cấp các giá trị ước lượng định lượng về khả năng chiều hướng tương lai của đối tượng quan tâm (ví dụ chi tiêu cho tiêu dùng cá nhân). Đối với mục đích này, 1 Xem Francis X. Diebold, Elements of Forecasting, Thompson-South-Western Publishers, 4 th edn,

2 chúng ta xây dựng các mô hình kinh tế lượng và sử dụng một hoặc nhiều phương pháp để dự báo xu hướng tương lai. [Diễn giải: Một điều kiện quan trọng đằng sau các mô hình dự báo là chúng ta ngầm giả định xu hướng vận động của dữ liệu trong quá khứ và hiện tại sẽ được duy trình trong giai đoạn dự báo ở tương lai. Điều này đòi hỏi dữ liệu sử dụng trong các mô hình dự báo phải là các chuỗi dừng (nghĩa là, trung bình không đổi qua thời gian, phương sai không đổi qua thời gian, và hiệp phương sai chỉ phụ thuộc vào khoảng cách giữa hai thời điểm nhất định).] Mặc dù có nhiều phương pháp dự báo, nhưng chúng ta sẽ xem xét ba phương pháp dự báo nổi trội trong chương này: (1) các mô hình hồi quy, (2) các mô hình ARIMA, được phổ biến bởi hai nhà thống kê Box và Jenkinx và được biết với tên gọi là phương pháp luận Box-Jenkins 2, và (3) các mô hình VAR, được đề xuất bởi Christopher Sims Dự báo với các mô hình hồi quy Chúng ta đã dành một không gian đáng kể trong cuốn sách này này để bàn về các khía cạnh khác nhau của phân tích hồi quy, nhưng cho đến đây chúng ta nói rất ít về việc sử dụng các mô hình hồi quy cho các mục đích dự báo. Đối với nhiều người sử dụng phân tích hồi quy trong doanh nghiệp và chính phủ, dự báo có thể là mục đích quan trọng nhất của việc ước lượng các mô hình hồi quy. Chủ đề của dự báo trong kinh doanh và kinh tế thì rất rộng và nhiều cuốn sách chuyên khảo được viết về chủ đề này 4. Chúng ta sẽ chỉ thảo luận những 2 G. P. Box and G. M. Jenkins, Time Series Analysis: Forecasting and Control, revised edn, Holden Day, San Francisco, Một phương pháp dự báo khác phổ biến vào những năm 1970 và 1980 là phương pháp các mô hình phương trình đồng thời. Nhưng phương pháp này đã mất dần sự ưa thích bởi vì thành tích dự báo kém cỏi của nó từ những cấm vận dầu lửa của OPEC trong những năm 1970, mặc dù nó vẫn được sử dụng bởi nhiều cơ quan chính phủ và Cục dự trữ liên bang. Một thảo luận về phương pháp này có thể xem trong Gujarati/Porter, các chương Ví dụ, xem Diebold, op cit, Michael K. Evans, Practical Business Forecasting, Blackwell Publishing, Oxford, UK, 2003, and Paul Newbold and Theodore Bos, Introductory Business and Economic Forecasting, 2dn edn, South- South-Western Publishing Company, Cincinnati, Ohio,

3 khía cạnh nổi bật của dự báo bằng các mô hình hồi quy. Để đơn giản, và để sử dụng đồ thị, trước hết chúng ta sẽ xem xét hồi quy hai biến sau đây: Trong đó PCE là chi tiêu cho tiêu dùng cá nhân bình quân đầu người và PDI là thu nhập khả dụng (sau thuế) cá nhân bình quân đầu người tính theo giá đôla năm 2005, và u là hạng nhiễu. Chúng ta sẽ gọi hồi quy này là hàm tiêu dùng. Hệ số độ dốc trong hồi quy này thể hiện khuynh hướng tiêu dùng biên (MPC) nghĩa là, chi tiêu cho tiêu dùng tăng thêm ứng với một đôla thu nhập tăng thêm. Để ước lượng hồi quy này, chúng ta thu thập dữ liệu dạng gộp về các biến này của Mỹ giai đoạn Xem Table 16.1 trên trang web đồng hành cùng quyển sách. Hình 16.1: PCE và PDI bình quân đầu người của Mỹ, giai đoạn Per capita personal consumption expenditure 3

![[Diễn giải: Trong Stata, chúng ta thực hiện như sau: twoway (scatter pdi pce) if year < 2005].](/docs-images/85/91537046/images/4-0.jpg "Để ước lượng hàm tiêu dùng, trước hết chúng ta sử dụng các quan sát từ 1960-2004 và để dành bốn quan sát cuối, đây được gọi là mẫu để dành (holdover sample), để đánh giá thành tích của mô hình ước")

4 [Diễn giải: Trong Stata, chúng ta thực hiện như sau: twoway (scatter pdi pce) if year < 2005]. Để ước lượng hàm tiêu dùng, trước hết chúng ta sử dụng các quan sát từ và để dành bốn quan sát cuối, đây được gọi là mẫu để dành (holdover sample), để đánh giá thành tích của mô hình ước lượng. Trước hết chúng ta vẽ dữ liệu để có ý tưởng gì đó về bản chất của mối quan hệ giữa hai biến (Hình 16.1). Hình này cho thấy rằng hầu như có một mối quan hệ tuyế tính giữa PCE và PDI. Thự hiện mô hình hồi quy tuyến tính với dữ liệu này, chúng ta thu được kết quả trong Bảng Bảng 16.2: Ước lượng hàm tiêu dùng, Các kết quả này cho thấy rằng nếu PDI tăng thêm một đôla, thì chi tiêu cho tiêu dùng trung bình tăng khoảng 95 cent, nghĩa là, khuynh hướng tiêu dùng biên là Dựa vào các tiêu chí thống kê chuẩn, mô hình ước lượng trông có vẽ tốt, mặc dù có bằng chứng mạnh về tự tương quan dương trong hạng nhiễu bởi vì giá trị Durbin Watson rất thấp. Chúng ta sẽ quay lại điểm này sau. Để cảnh giác khả năng hồi quy giả mạo, chúng ta kiểm định nghiệm đơn vị cho phần dư từ phương trình (16.1) và thấy không có bằng chứng về nghiệm đơn 4

5 vị, mặc dù từng chuỗi PCE và PDI là chuỗi không dừng. [Diễn giải: Điều này chứng tỏ PCE và PDI đồng liên kết và phương trình (16.1) là hồi trình hồi quy đồng liên kết].. quietly reg pce pdi if year < predict uhat, resid Từ bảng này (16.2), bạn sẽ thấy hàm chi tiêu cho tiêu dùng trung bình ước lượng được viết như sau: Chúng ta làm gì với hồi quy lịch sử này? Chúng ta có thể sử dụng để dự báo các giá trị tương lai của chi tiêu cho tiêu dùng. Giả sử bạn muốn biết E(PCE2005 PDI2005), nghĩa là giá trị chi tiêu cho tiêu dùng trung bình thực hoặc của tổng thể trong năm 2005 khi biết giá trị của thu nhập khả dụng ở năm 2005, giá trị này là tỷ đôla (lưu ý rằng hồi quy mẫu của chúng ta dựa trên mẫu giai đoạn ). Trước khi chúng ta thực hiện công việc này, chúng ta cần biết một vài thuật ngữ chuyên biệt được sử dụng trong dự báo như: (1) dự báo điểm và dự báo khoảng, 5

6 (2) dự báo tiền nghiệm và dự báo hậu nghiệm, và (3) dự báo có điểu kiện và dự báo không điều kiện. Chúng ta sẽ thảo luận ngắn gọn các thuật ngữ này ngay dưới đây: 1. Các dự báo điểm và dự báo khoảng: Trong các dự báo điểm, chúng ta cung cấp một giá trị đơn lẻ cho mỗi giai đoạn dự báo, trong khi đó trong dự báo khoảng chúng ta thu được một khoảng sẽ chứa giá trị thực hiện được (realized value) với một xác suất nhất định. Nói cách khác, dự báo khoảng cung cấp một biên độ về sự không chắc chắn (margin of uncertainty) về dự báo điểm. Hình 16.2: Các loại dự báo. 2. Dự báo hậu nghiệm và dự báo tiền nghiệm: Để hiểu sự khác biệt, xem Hình Trong giai đoạn ước lượng, chúng ta có dữ liệu về tất cả các biến trong mô hình, trong giai đoạn dự báo hậu nghiệm (ex post forecast) chúng ta cũng biết các giá trị của biến phụ thuộc và các biến giải thích (đây là trong giai đoạn để dành, holdover period). Chúng ta có thể sử dụng các giá trị này để có ý tưởng gì đó về thành tích của mô hình ước lượng. Trong dự báo tiền nghiệm (ex anti forecast), chúng ta ước lượng các giá trị của biến phụ thuộc ngoài giai đoạn ước lượng nhưng chúng ta có thể không biết các giá trị của các biến giải thích một cách chắc chắn, trong trường hợp 5 Thảo luận sau đây dựa theo Robert S. Pindyck and Daniel L. Rubinfeld, Econometric Models and Economic Forecasts, 3 rd edn, McGraw-Hill, New York, 1991, Chapter 8. 6

7 đó, chúng ta có thể phải ước lượng các giá trị này trước khi chúng ta có thể dự báo (cho biến phụ thuộc). 3. Các dự báo có điều kiện và dự báo không có điều kiện: Trong các dự báo có điều kiện, chúng ta dự báo một biến quan tâm với điều kiện biến các giá trị được giả định của các biến giải thích. Nhớ lại rằng ngay từ khi chúng ta thực hiện phân tích hồi quy, có điều kiện theo các giá trị cho trước của các biến giải thích. Loại dự báo có điều kiện này cũng được biết với các tên gọi như phân tích kịch bản (scenario analysis) hoặc phân tích ngẫu nhiên (dự phòng) (contingency analysis). Trong các dự báo không có điều kiện, chúng ta biết các giá trị của các biến giải thích với sự chắc chắn thay vì lấy các giá trị tùy ý (arbitrary values) về chúng, như trong dự báo có điều kiện. Dĩ nhiên, điều đó là hiếm; nó thực sự liên quan đến điều mà Diebold gọi là các vấn đề dự báo các biến bên vé phải (tức các biến giải thích) 6. Đối với các mục đích hiện tại, chúng ta sẽ làm việc với các dự báo có điều kiện. Với các vấn đề sơ bộ này, chúng ta hãy ước lượng dự báo điểm của chi tiêu cho tiêu dùng năm 2005, khi cho trước giá trị PDI bình quân đầu người năm 2005 là tỷ đôla. Bây giờ, kết quả hồi quy cho thấy rằng dự đoán trung bình tốt nhất của Y2005 với giá trị X cho trước là như sau: 6 Giải pháp cho vấn đề này, xem Diebold, op cit, p

8 Nghĩa là, giá trị dự đoán trung bình tốt nhất của chi tiêu cho tiêu dùng trong năm 2005 là tỷ đôla, khi cho trước giá trị của PDI là 31,378 tỷ đôla. Từ Table 16.1, chúng ta thấy rằng giá trị thực của PCE của năm 2005 là tỷ đôla. Vì thế giá trị thực lớn hơn giá trị ước lượng khoảng 987 tỷ đôla. Chúng ta gọi đây là sai số dự báo (forecast error). Một cách tự nhiên, chúng ta không kỳ vọng dùng đường hồi quy ước lượng để dự báo các giá trị thực mà không có sai số. Vì con số PCE được cho trong phương trình (16.3) là một giá trị ước lượng, nên nó có sai số như chúng ta vừa mới lưu ý. Vì vậy điều mà chúng ta cần là một giá trị ước lượng của sai số dự báo mà chúng ta có thể tận dụng con số trong phương trình (16.3) như một giá trị trung bình thực (true mean value) của chi tiêu cho tiêu dùng trong năm Bây giờ, chúng ta có thể được cho thấy rằng nếu hạng nhiễu trong phương trình (16.1) có phân phối chuẩn, thì, cho Y = PCE và X = PDI, chúng ta có thể được cho thấy rằng giá trị ước lượng của Y ở năm 2005 (tức là Y 2005 ) theo phân phối chuẩn với trung bình bằng (B1 + B2X2005) và phương sai: Trong đó, X là trung bình mẫu của các giá trị X trong giai đoạn mẫu của chúng ta ( ), 2 là phương sai của hạng nhiễu u và n là cỡ mẫu. Vì chúng ta không quan sát được phương sai thực của u, nên chúng ta ước lượng nó từ mẫu như sau: σ 2 = e 2 t /(n 2) như thảo luận của chúng ta ở chương 1, Sử dụng thông tin này, và với giá trị cho trước của X năm 2005, chúng ta có thể thiết lập một khoảng tin cậy 95% cho giá trị E(Y2005) thực như sau: 8

9 Trong đó se(y 2005 ) là sai số chuẩn thu được từ phương trình (16.4), và = 5%. Lưu ý rằng khi thiết lập khoảng tin cậy này, chúng ta đang sử dụng phân phối t thay vì phân phối chuẩn bởi vì chúng ta đang ước lượng phương sai thực của hạng nhiễu. Tất cả điều này là dựa theo lý thuyết hồi quy tuyến tính đã được thảo luận ở chương 1. Sử dụng phương trình (16.4), chúng ta có se(y 2005 ). Vì thế, khoảng tin cậy 95% của E(Y2005) là ( tỷ đôla, tỷ đôla), mặc dù một giá trị ước lượng đơn lẻ tốt nhất là tỷ đôla. (Lưu ý: t /2 ~ 2.02, với df = 43). Chúng ta sẽ tính khoảng tin cậy như thế cho mỗi E(Y X) trong mẫu của chúng ta. Nếu chúng ta nối các khoảng tin cậy như thế lại, chúng ta có được một dải tin cậy (confidence band). Việc tính toán chán ngắt này có thể tránh được nếu chúng ta sử dụng một phần mềm như Stata hoặc Eviews. Sử dụng Eviews, chúng ta có dải tin cậy như thế cho ví dụ của chúng ta (Hình 16.3). Hình 16.3: Dải tin cậy của PCE trung bình. 9

hồi quy ước lượng và hai đường gãy nét cho biết dải tin cậy")

10 [Diễn giải: Để có Hình 16.3 trong Eviews, sau khi hồi quy chúng ta chọn Forecast và thực hiện như sau:] Đường liền nét trong đồ thị này là đường (hoặc đường cong) hồi quy ước lượng và hai đường gãy nét cho biết dải tin cậy 95% của nó. Nếu bạn nhìn công thức của phương sai của các giá trị trung bình ước lượng, bạn sẽ thấy rằng phương sai này tăng vì giá trị X tại đó dự báo được tính di chuyển xa dần giá trị trung bình củ nó. Nói cách khác, sai số dự báo sẽ tăng khi chúng ta di chuyển xa khỏi giá trị trung bình của biến giải thích. Điều này cho biết rằng việc dự báo E(Y X) cho các giá trị X lớn hơn nhiều giá trị trung bình của X sẽ dẫn đến các sai số dự báo lớn đáng kể. Bảng thống kê kèm theo đồ thị cho chúng ta các thước đo về chất lượng của dự báo như căn bậc hai của sai số bình phương trung bình, sai số tuyệt đối trung bình, sai số tuyệt đối phần tram và hệ số bất cân bằng Theil, giá trị của hệ số này trong khoảng 0 và 1 càng gần 0 thì mô hình càng tốt. Các thước đo này được thảo luận một cách ngắn gọn ở Phụ lục cuối chương. Các thước đo thành 10

11 tích dự báo hữu ích nếu chúng ta so sánh hai hoặc nhiều phương pháp dự báo, như chúng ta sẽ thảo luận dưới đây. Chúng ta cũng có thể mở rộng phân tích cho các hồi quy bội, nhưng trong trường hợp đó chúng ta cần phải sử dụng đại số ma trận để thể hiện các phương sai của dự báo. Chúng ta để chủ đề này lại cho các tài liệu tham khảo. Bảng 16.3: Hàm tiêu dùng với AR(1). Trong các kết quả hồi quy được trình bày trong Bảng 16.2 chúng ta thấy rằng thống kê Durbin-Watson có ý nghĩa, điều này cho biết rằng hạng nhiễu có tương quan chuỗi dương bậc một [AR(1)]. Có thể thấy rằng nếu chúng ta đưa vào tính tương quan chuỗi của hạng nhiễu, thì sai số dự báo có thể nhỏ hơn, nhưng chúng ta sẽ không đi sâu về mặt toán học của vấn đề này 7. Tuy nhiên, Eviews có thể ước lượng mô hình (16.1) bằng cách cho phép tự tương quan trong hạng nhiễu. Ví dụ, nếu chúng ta giả định hạng nhiễu theo cơ chế tự tương quan bậc một [AR(1)] như được thảo luận ở chương 6, tức ut = ut-1 + t; - 1 1, trong đó là hệ số tự tương quan bậc một và là hạng nhiễu trắng, chúng ta có được 7 Xem Robert S. Pindyck and Daniel L. Rubinfield, op cit, pp

12 kết quả như trong Bảng [Diễn giải: Trong Stata, chúng ta sử dụng hồi quy bằng lệnh prais y x hoặc prais y x, corc]. So với mô hình trong Bảng 16.2, chúng ta thấy rằng khuynh hướng tiêu dùng biên có thay đổi chút đỉnh, nhưng sai số chuẩn thì cao hơn nhiều. Từ bảng này, chúng ta cũng thấy rằng hệ số của tự tương quan bậc một là khoảng Hình 16.4: Dải tin cậy 95% của PCE với AR(1). Sử dụng các kết quả trong Bảng 16.3, chúng ta thu được dải tin cậy 95% cho đường hồi quy ước lượng xem Hình Nếu bạn so hình này với Hình 16.3, thì bạn sẽ thấy mô hình trong Bảng 16.3 hơi tốt hơn mô hình trong Bảng 16.2 bởi vì nó có tính đến tương quan chuỗi bậc một, điều này ủng hộ phát biểu trước đây rằng nếu chúng ta tính đến tương quan chuỗi thì khoảng (dải) dự báo sẽ hẹp hơn so với trường hợp không tính đến. Điều này có thể được thấy bằng cách so sánh các thống kê về thành tích dự báo xuất hiện cùng với các đồ thị. 8 Bạn đọc được khuyến khích thử các cơ chế tự tương quan bậc cao hơn, chẳng hạn AR(2), AR(3) để xem các kết quả trong Bảng 16.3 có thay đổi không. 12

13 [Diễn giải: Dự báo điểm và khoảng trong Stata] gen pdi0 = pdi use "D:\My Blog\Econometrics by example\table16_1.dta", clear tsset year reg pce pdi if year < 2005 predict Y_hat predict se, stdp gen lower = Y_hat -2.02*se gen upper = Y_hat +2.02*se twoway (tsline Y_hat) (tsline lower) (tsline upper) list lower Y_hat upper if year ==

14 16.2 Phương pháp Box Jenkins: Mô hình hóa ARIMA Ý tưởng cơ bản đằng sau phương pháp Box-Jenkins về dự báo là để phân tích các thuộc tính xác suất hoặc ngẫu nhiên của bản thân các chuỗi thời gian kinh tế dưới triết lý rằng hãy để dữ liệu nói về chính nó. Không giống các mô hình hồi quy truyền thống, trong đó biến phụ thuộc Yt được giải thích bở k biến giải thích X1, X2,, Xk, các mô hình chuỗi thời gian theo phương pháp Box-Jenkins [diễn giải: thuộc nhóm các mô hình đơn chuỗi, univariate models] cho phép Yt được giải thích bởi chính các giá trị quá khứ hoặc biến trễ của chính Yt và giá trị hiện tại và các giá trị trễ của ut, ut là một hạng nhiễu không tương quan với trung bình bằng 0 và phương sai không đổi 2 nghĩa là, một hạng nhiễu trắng. [Diễn giải: Nghĩa là, Yt có thể theo cơ chế AR(p) hoặc MA(q) hoặc cả hai ARMA(p,q), tùy vào bản chất của chuỗi thời gian kinh tế. Ví dụ, nếu Yt là giá chứng khoán [hoặc suất sinh lợi của giá chứng khoán đó, tính bằng rt = (Yt Yt- 1)/Yt-1], thì MA có thể được hiểu như các tin tức news trong quá khứ và hiện tại ngoài bản thân giá chứng khoán (hoặc suất sinh lợi) có ảnh hưởng đến giá chứng khoán ở hiện tại, tức Yt hoặc rt. Theo kinh nghiệm, thì các chuỗi thời gian về giá cả tài sản tài chính thường theo cơ chế MA hơn là cơ chế AR vì trong các thị trường càng hiệu quả về mặt thông tin thì thông tin quá khứ của chuỗi Yt hầu như không còn giá trị nữa. Chính vì thế các mô hình phân tích kỹ thuật cơ bản dựa vào việc khai thác các thông tin quá khứ của một chuỗi thời gian tài chính không còn đất diễn ở các thị trường phát triển. Một lưu ý rất quan trọng là cả AR và MA đều là các chuỗi dừng. Cho nên, khi một chuỗi không dừng thì chúng ta không thể xác định nó sẽ phù hợp với cơ chế nào, và điều chúng ta cần làm trước tiên là phải chuyển đổi từ chuỗi gốc ấy sang chuỗi dừng (thường là lấy sai phân bậc một)]. Phương pháp Box-Jenkins có nhiều cách để dự báo một chuỗi thời gian, chúng ta sẽ thảo luận chúng một cách trình tự dưới đây. Trước hết chúng ta sẽ thảo 14

15 luận các cách tiếp cận khác nhau của phương pháp Box-Jenkins ở dạng tổng quát và sau đó sẽ xem xét một ví dụ cụ thể, đó là ví dụ về tỷ giá euro/đôla đã được chúng ta xem xét ở chương 13. Phương pháp Box-Jenkins dựa trên giả định rằng chuỗi thời gian đang được xem xét là chuỗi dừng. Chúng ta đã thảo luận chủ đề về tính dừng ở chương 13 và chỉ ra tầm quan trọng của việc nghiên cứu chuỗi thời gian dừng. Chúng ta hãy thể hiện một chuỗi thời gian dừng, ký hiệu là Yt. Mô hình tự hồi quy (AR) Xem xét mô hình sau đây: Trong đó ut là hạng nhiễu trắng. Mô hình (16.6) được gọi là mô hình tự hồi quy bậc p, AR(p), vì nó liên quan đến việc hồi quy Y tại thời điểm t theo p giá trị trễ trong quá khứ của nó, giá trị p được xác định theo cách thực nghiệm bằng cách sử dụng các tiêu chí thông tin như AIC. Nhớ lại rằng chúng ta đã thảo luận tự hồi quy khi chúng ta bàn về chủ đề tự tương quan ở chương 6. [Diễn giải: Ví dụ giá chứng khoán Y tại thời điểm t được giải thích bởi các giá của Y trong quá khứ và các tin tức ngoài bản thân giá chứng khoán này tại thời điểm t, tức là ut]. Mô hình trung bình di động (MA) Chúng ta cũng có thể mô hình hóa Yt như sau: 15

16 Nghĩa là, chúng ta thể hiện Yt như trung bình có trọng số hoặc trung bình trượt của hạng nhiễu trắng ở hiện tại và các hạng nhiễu trắng quá khứ. Mô hình (16.7) được biết với tên gọi là mô hình MA(q), giá trị q được xác định một cách thực nghiệm [cũng dựa vào các tiêu chí thông tin như AIC]. Hãy dừng lại để bước đi xa hơn Ở đây, tôi sẽ giải thích tại sao AR(p) và MA(q) là các chuỗi dừng và cách xác định độ trễ p và q bằng giản đồ tự tương quan. Trước hết, chúng ta xét hai chuỗi AR(1) và MA(1). AR(1) (1) Trung bình 16

17 (2) Phương sai (3) Hiệp phương sai (4) Hệ số tự tương quan [tức là AC = hiệp phương sai/phương sai] Corr(Xt,Xt + 1) = 1 Corr(Xt,Xt + 2) = 2 Corr(Xt,Xt + h) = h 17

18 Vậy, AR(1) là một chuỗi dừng vì nó có trung bình bằng 0, phương sai không đổi và hiệp phương sai chỉ phụ thuộc vào khoảng cách giữa hai giai đoạn (tức khoảng cách h). Ví dụ, hiệp phương sai giữa Xt và Xt - 3 bằng hiệp phương sai giữa Xt 1 và Xt - 4 (tức khoảng cách h = 3), nhưng hiệp phương sai giữa Xt và Xt - 3 (h = 3) sẽ khác với hiệp phương sai giữa Xt và Xt - 4 (h = 4). Điểm quan trọng [để nhận diện một chuỗi Xt có theo cơ chế AR(1) hay không] là hệ số AC giảm dần và tiến về 0 khi h tăng lên [nghĩa là AC1 0, AC2 0, ACh 0, và ACh -- - > 0]; và chỉ có PAC1 0, và PAC2 = PAC3 = = PACh = 0. Lập luận tương tự cho AR(2): chỉ có PAC1 0 và PAC2 0, và PAC3 = PAC4 = = PACh = 0. MA(1) (1) Trung bình E[Xt] = E[ t + t - 1] = E[ t] + E[ t - 1] = 0 (2) Phương sai Var(Xt) = Var( t + t - 1) = Var( t) + 2 Var( t - 1) = = 2 (1+ 2 ) (3) Hiệp phương sai Cov(Xt, Xt - 1) = Cov( t + t - 1, t t - 2) 18

19 = Cov( t - 1, t - 1) = 2 Cov(Xt, Xt - ) = Cov( t + t - 1, t - + t 1 - ) = 0 (4) Hệ số tự tương quan [tức là AC = hiệp phương sai/phương sai] Corr(Xt,Xt + 1) = /(1+ 2 ) 0 Corr(Xt,Xt + 2) = 0 Corr(Xt,Xt + h) = 0 Vậy, MA(1) là một chuỗi dừng vì nó có trung bình bằng 0, phương sai không đổi và hiệp phương sai chỉ phụ thuộc vào khoảng cách giữa hai giai đoạn (tức khoảng cách h). Ví dụ, hiệp phương sai giữa Xt và Xt - 1 bằng hiệp phương sai giữa Xt 1 và Xt - 2 (tức khoảng cách h = 1), nhưng hiệp phương sai giữa Xt và Xt - 1 (h = 1) sẽ khác với hiệp phương sai giữa Xt và Xt - 2 (h = 2). Điểm quan trọng [để nhận diện một chuỗi Xt có theo cơ chế MA(1) hay không] là chỉ có hệ số AC1 0 và AC2 = AC3 = = ACh = 0; và các hệ số PAC sẽ khác 0 và giảm dần khi h tăng lên [chúng ta suy ra từ tính chất INVERTIBILITY giữa MA(1) và AR( ) và giữa AR(1) và MA( ), xem bài giảng của Ben Lambert: Invertibility - converting an MA(1) to an AR(infinite) process]. Lập luận tương tự cho MA(2): chỉ có AC1 0 và AC2 0, và AC3 = AC4 = = ACh = 0. Đến đây, chắc có bạn sẽ hỏi PAC là gì? PAC = Partial Autocorrelation Coefficient PAC được hiểu một cách tương tự như hệ số hồi quy riêng [xem Tóm lược kinh tế lượng căn bản, # 2]. 19

20 Ví dụ, ta xét hệ số PACk: Yt = b0 + b1yt bkyt k + et (1) Yt - k = c0 + c1yt ct k 1Yt-k-1 + vk (2) Yt = a0 + bkvk + rt (3) Theo (2), chúng ta thấy rằng vk được hiểu là Yt k sau khi loại trừ các ảnh hưởng của Yt 1, Yt 2,, Yt k 1 lên Yt k. Nên nó có tên gọi là RIÊNG PHẦN. Theo (3), chúng ta thấy rằng bk (tức PACk) chính là ảnh hưởng của riêng Yt k lên Yt. Một lưu ý khác là AC1 luôn bằng PAC1 AC1 = Cov(Yt, Yt 1)/sqrt[Var(Yt)]*sqrt[Var(Yt 1)] = Cov(Yt, Yt 1)/Var(Yt)] PAC1 = Cov(Yt, Yt 1)/Var(Yt 1) = Cov(Yt, Yt 1)/Var(Yt) Xác định AR(1), MA(1) bằng giản đồ tự tương quan 20

means(0) sds(1) tsset timevar g ar1 = 0 qui")

21 Stata? clear set obs 400 gen timevar = _n set seed drawnorm e1, n(400) means(0) sds(1) tsset timevar g ar1 = 0 qui replace ar1 = 0.7*L.ar1 + e1 if _n > 1 ac ar1 pac ar1 g ma1=0 qui replace ma1 = 0.7*L.e1 + e1 if _n > 1 ac ma1 pac ma1 21

22 Xác định AR(2), MA(2) bằng giản đồ tự tương quan Stata? clear set obs 400 gen timevar = _n set seed drawnorm e1, n(400) means(0) sds(1) tsset timevar g double ar2 = 0 qui replace ar2 in 3/l = 0.6*L.ar *L2.ar2 + e1 ac ar2 pac ar2 g double ma2=0 qui replace ma2 in 3/l = 0.6*L.e1-0.4*L2.e1 + e1 ac ma2 pac ma2 22

và AR(2)")

23 Các dạng đồ thị có thể có của AR(1) và AR(2) 23

24 Các dạng đồ thị có thể có của MA(1) và MA(2) AR(p) và MA(q) 24

means(0) sds(1) tsset timevar g ar3 = 0 qui replace ar3 = 0.7*L.ar3 + 0.5*L2.ar3-0.")

25 AR(3) và MA(3) với Stata? clear set obs 400 gen timevar = _n set seed drawnorm e1, n(400) means(0) sds(1) tsset timevar g ar3 = 0 qui replace ar3 = 0.7*L.ar *L2.ar3-0.2*L3.ar3+ e1 if _n > 3 ac ar3 pac ar3 g ma3=0 qui replace ma3 = 0.7*L.e1-0.5*L2.e *L3.e1+ e1 if _n > 3 ac ma3 pac ma3 25

26 ARMA(1, 1) 26

27 Mô hình tự trung bình trượt tự hồi quy (ARMA) Chúng ta có thể kết hợp các mô hình AR và MA và tạo thành mô hình được gọi là ARMA(p, q), với p số hạng tự hồi quy và p số hạng trung bình trượt, các giá trị p và q được xác định một cách thực nghiệm [tức dựa vào đồ thị PAC và AC, và tiêu chí thông tin như AIC]. Mô hình tích hợp trung bình trượt tự hồi quy (ARIMA) Như đã lưu ý, phương pháp Box-Jenkins dựa trên giả định rằng chuỗi thời gian cơ bản là dừng hoặc có thể chuyển thành chuỗi dừng bằng cách lấy sai phân một hoặc nhiều lần. Đây được gọi là mô hình ARIMA(p,d,q), trong đó d ký hiệu số lần một chuỗi thời gian phải được lấy sai phân để chuyển thành một chuỗi dừng. Trong hầu hết các ứng dụng, d = 1, nghĩa là, chúng ta chỉ lấy sai phân bậc một của chuỗi thời gian. Dĩ nhiên, nếu một chuỗi thời gian đã dừng rồi, thì một mô hình ARIMA(p,d,q) trở thành một mô hình ARMA(p,q). Câu hỏi thực tế là làm sao xác định mô hình thích hợp trong một trường hợp nhất định. Để trả lời câu hỏi này, phương pháp Box Jenkins thược thực hiện theo một quy trình bốn bước như sau: Bước 1: Nhận dạng: Xác định các giá trị thích hợp của p, d, và q. Các công cụ chính cho việc tìm kiếm này là giản đồ tự tương quan (AC) và giản đồ tự tương quan riên (PAC). Bước 2: Ước lượng: Một khi chúng ta đã nhận dạng được mô hình, bước kế tiếp là ước lượng các tham số của mô hình được chọn. Trong một số trường hợp, chúng ta có thể sử dụng phương pháp bình phương bé nhất thông thường (OLS), nhưng trong nhiều trường hợp chúng ta phải dựa vào các phương pháp ước lượng phi tuyến (ở tham số). Vì các phần mềm đã có sẵn các thủ tục ước lượng, nên chúng ta không phải lo lắng về khía cạnh toán học thực sự của việc ước lượng. 27

28 Bước 3: Kiểm tra chẩn đoán: Mô hình hóa theo phương pháp Box-Jenkins là một nghệ thuận hơn là khoa học bởi vì nó đòi hỏi kỹ năng đáng kể để chọn mô hình ARIMA đúng, vì chúng ta có thể không hoàn toàn chắc chắn rằng mô hình được chọn là mô hình đúng. Một kiểm định đơn giản điều này là xem phần dư từ mô hình ước lượng có phải là nhiễu trắng; nếu đúng là vậy, thì chúng ta có thể chấp nhận mô hình, nhưng nếu phần dư chưa phải là một nhiễu trắng, thì chúng ta sẽ phải bắt đầu lại. Đó là lý do tại sao phương pháp Box-Jenkins là một quy trình lặp. Bước bốn: Dự báo: Kiểm định cuối cùng để biết một mô hình ARIMA có thành công hay không là dựa vào thành tích dự báo của nó, cả dự báo trong giai đoạn mẫu cũng như ngoài giai đoạn mẫu. Diễn giải: Theo kinh nghiệm, có hai cách tiếp cận để xây dựng mô hình ARIMA. 1) Từ đơn giản đến khái quát: [giả sử chuỗi dừng (nếu không dừng thì thường chúng ta lấy logorit, rồi lấy sai phân bậc một)] Từ giản đồ PAC và AC của chuỗi (dừng) đang xem xét, chúng ta xác định xem chuỗi đó có thể là AR(1) hoặc MA(1) hoặc ARMA(1,1). Ước lượng mô hình đơn giản nhất vừa được chọn, lưu phần dư từ mô hình ước lượng, rồi xem giản đồ PAC và AC của phần dư: nếu hệ số PAC hoặc AC nào của phần dư khác 0, thì chúng ta đưa độ trễ tương ứng của AR hoặc MA vào mô hình ban đầu, rồi ước lượng lại. Quy trình được tiếp tục cho đến khi phần dư là một hạng nhiễu trắng [kết hợp so sánh AIC giữa các mô hình: mô hình nào có AIC nhỏ hơn sẽ tốt hơn]. 2) Từ khái quát đến giản đơn: [giả sử chuỗi dừng (nếu không dừng thì thường chúng ta lấy logorit, rồi lấy sai phân bậc một)] Từ giản đồ PAC và AC của chuỗi (dừng) đang xem xét, chúng ta xác định tất cả các hệ số PAC và AC nào khác 0, và đưa tất cả vào mô hình ban đầu. Ước lượng mô hình với các p và q vừa được chọn. Trước hết, xem độ trễ dài nhất 28

29 [ của AR và MA có ý nghĩa thống kê hay không: nếu có thì để nguyên, nếu không thì loại độ trễ dài nhất không có ý nghĩa thống kế, rồi ước lượng lại mô hình. Khi đã thấy các độ trễ dài nhất của AR và MA đều có ý nghĩa thống kê, chúng ta lưu phần dư từ mô hình này, rồi xem giản đồ PAC và AC của phần dư: nếu hệ số PAC hoặc AC nào của phần dư khác 0, thì chúng ta lại đưa độ trễ tương ứng của AR hoặc MA vào mô hình vừa được ước lượng, rồi ước lượng lại. Quy trình được tiếp tục cho đến khi phần dư là một hạng nhiễu trắng [kết hợp so sánh AIC giữa các mô hình: mô hình nào có AIC nhỏ hơn sẽ tốt hơn]. Lưu ý: Để biết hệ số PAC hoặc AC nào khác 0, chúng ta có thể nhìn vào giản đồ PAC và AC (Eviews hoặc Stata). Tuy nhiên, đôi khi việc xem giản đồ PAC hoặc AC không phải là việc dễ dàng, nhất là khi cỡ mẫu lớn. Cho nên, để thận trọng chúng ta nên xây dựng khoảng tin cậy cho các hệ số PAC và AC như sau: 1) Tính sai số chuẩn: se = sqrt(1/n), n là số quan sát (theo Bartlett). 2) Tính khoảng tin cậy 95% bằng [-1.96*se, 1.96*se]. 3) So sánh các hệ số PAC và AC với khoảng tin cậy này: hệ số PAC hoặc AC nào nằm ngoài khoảng tin cậy này được cho là khác 0 một cách có ý nghĩa thống kê. [XEM VÍ DỤ DƯỚI ĐÂY] Mô hình ARIMA cho giá đóng cửa theo ngày của cổ phiếu IBM, từ 3/1/2000 đến 32/10/2002 Ở chương 13, chúng ta đã thấy log của giá đóng cửa theo ngày của cổ phiếu IBM (LCLOSE) là chuỗi không dừng, nhưng sai phân bậc một của nó (DLCLOSE) là một chuỗi dừng. Vì phương pháp Box-Jenkins dựa trên chuỗi dừng, nên chúng ta sẽ làm việc với DLCLOSE thay vì LCLOSE để mô hình hóa chuỗi thời gian này, ở đây DLCLOSE là sai phân bậc một của LCLOSE. 29

30 Để xem mô hình ARIMA nào phù hợp với dữ liệu DLCLOSE, và theo phương pháp Box-Jenkins, chúng ta xem giản đồ tự tương quan của chuỗi này với 50 độ trễ (Bảng 16.4), mặc dù giản đồ này không thay đổi nhiều nếu chúng ta xem xét nhiều độ trễ hơn. Giản đồ tự tương quan (correlogram) này cho hai loại hệ số tương quan: AC (autocorrelation) và PAC (partial autocorrelation). Hàm ACF (autocorrelation function) cho chúng ta biết sự tương quan của DLCLOSE hiện tại (thời điểm t) với các giá trị trễ của nó (t - k). Hàm PACF (partial autocorrelation function) cho chúng ta biết sự tương quan giữa các quan sát các quan sát cách nhau k giai đoạn sau khi đã kiểm soát ảnh hưởng của các độ trễ trung gian (tức là các độ trễ ít hơn k) 9. Phương pháp Box-Jenkins sử dụng cả hai hệ số này để nhận dạng loại mô hình ARMA có thể phù hợp trong một trường hợp nhất định. Một vài biên dạng lý thuyết (theoretical pattern) của ACF và PACF được trình bày trong Bảng Lưu ý rằng các ACF và PACF của các cơ chế AR và MA có các biên dạng trái ngược nhau: Ở trường hợp AR(p), ACF giảm theo cấp số mũ như PACF rơi xuống bằng 0 (cut off) sau một số độ trễ nhất định. Biên dạng đối ngược lại xảy ra đối với quy trình MA(q). [Xem các minh họa ở phần trên là hiểu ngay]. Nhớ rằng trong một áp dụng cụ thể chúng ta không thể thấy các biên dạng đúng y như các biên dạng được trình bày trong Bảng Một số lần thử và sai là điều không thể tránh khỏi trong các áp dụng thực tế. Quay lại với ví dụ của chúng ta, chúng ta thấy rằng cả hàm ACF và PACF thay đổi giữa các giá trị âm và dương và không thể hiện một sự giảm theo số mũ trong bất kỳ giai đoạn liên tục nào. 9 Đây giống như hệ số hồi quy riêng trong hồi quy bội. Trong một mô hình hồi quy k biến, hệ số Bk của biến giải thích thứ k cho biết tác động của biến đó lên biến phụ thuộc sau khi giữ nguyên, hoặc cho phép, ảnh hưởng của các biến giải thích khác trong mô hình. [Chưa hiểu thì xem Nội dung ôn tập # 2, Tóm lược kinh tế lượng căn bản]. 30

, nhớ lại rằng sai số chuẩn của một hệ số tương quan (mẫu) được cho bởi công thức 1/n = 1/739 0.")

31 Một sự xem xét cẩn thận giản đồ tự tương quan cho thấy rằng cả ACF và PACF đều không theo một biên dạng chính xác như được mô tả trong Bảng Để biết hệ số tương quan nào có ý nghĩa thống kê (tức khác 0), nhớ lại rằng sai số chuẩn của một hệ số tương quan (mẫu) được cho bởi công thức 1/n = 1/ , ở đây n là cỡ mẫu [xem phương trình (13.2)]. Vì thế, khoảng tin cậy 95% của các hệ số tương quan thực là khoảng 1.96(0.037) = ( đến ). Các hệ số tương quan nằm ngoài khoảng giới hạn này là có ý nghĩa thống kê ở mức 5%. Trên cơ sở này, dường như các hệ số tương quan ACF và PACF tại các độ trễ 4, 18, 22, 35, và 43 dường như có ý nghĩa thống kê (xem dải tin cậy trong Hình 16.4). Bảng 16.5: Các biên dạng điển hình của ACF và PACF. Vì chúng ta không có một biên dạng rõ ràng của các ACF và PACF theo lý thuyết như được trình bày trong Bảng 16.5, nên chúng ta có thể tiến hành theo cách thử và sai. Trước hết, giả sử chúng ta ước lượng mô hình AR với các độ trễ 4, 18, 22, 35, và 43. Các kết quả được trình bày trong Bảng 16.6 (Eviews). Như bạn có thể thấy, các hệ số của AR(35) và AR(43) không có ý nghĩa thống kê. Tuy nhiên, nên lưu ý rằng khi kiểm định tương quan chuỗi cho phần dư từ hồi quy trước, chúng ta không phát hiện có tương quan chuỗi với độ trễ lên tới 5. Vì thế, mô hình trong Bảng 16.6 có thể là một ứng viên cần xem xét kỹ hơn. 31

32 Bảng 16.4: ACF và PACF của DLCLOSE của giá cổ phiếu IBM. 32

.")

")

33 Bảng 16.4: (tiếp theo). Bảng 16.6: Mô hình AR(4,18,22,35,43) cho DLCLOSE. 33

của DLCLOSE.")

34 Vì các hệ số của AR(35) và AR(43) không có ý nghĩa thống kê, nên chúng ta có thể loại ra và ước lượng lại mô hình chỉ với các số hạng AR(4), AR(18), và AR(22), và kết quả được trình bày trong Bảng Phần dư từ hồi quy này dường như cũng có phân phối ngẫu nhiên. Bảng 16.7: Mô hình AR(4.8,22) của DLCLOSE. Nếu chúng ta phải chọn giữa hai mô hình vừa trình bày, chúng ta có thể sử dụng các tiêu chí AIC hoặc SIC để thực hiện việc lựa chọn. Mặc dù không có khác biệt lớn trong các giá trị của hai tiêu chí này ở hai bảng, nhưng về mặt con số thì các giá trị thông tin hơi âm nhiều hơn đối với mô hình trong Bảng 16.7 so với trong Bảng 16.6; nhớ rằng trên cơ sở các tiêu chí thông tin, chúng ta chọn mô hình có giá trị của các tiêu chí này thấp hơn trong ví dụ hiện tại giá trị âm nhiều hơn là nhỏ hơn. Trên cơ sở này, dường như mô hình trong Bảng 16.7 tốt hơn so với mô hình trong Bảng Mô hình trong Bảng 16.7 cũng đơn giản hơn mô hình trong Bảng 16.6, vì chúng ta chỉ ước lượng 4 thay vì 6 tham số. 34

35 Lúc đầu chúng ta thử ước lượng mô hình tương tự Bảng 16.6 sử dụng 5 số hạng trễ của MA tại độ trễ 4, 18, 22, 35, và 43, nhưng các hệ số của các độ trễ 35 và 43 không có ý nghĩa thống kê [chúng ta không trình bày kết quả ở đây]. Vì thế, chúng ta ước lượng mô hình MA tương đương với Bảng 16.7, và thu được kết quả trong Bảng Phần dư từ hồi quy này cũng có phân phối ngẫu nhiên. Bảng 16.8: Mô hình MA(4,18,22) của DLCLOSE. Chúng ta nên chọn mô hình nào? AR(4,18,22) hay MA(4,18,22)? Vì các giá trị thông tin AIC và SIC thấp hơn đối với mô hình MA, nên chúng ta có thể chọn mô hình này hơn là mô hình AR, mặc dù khác biệt giữa hai mô hình là không đáng kể. Nhớ lại rằng mô hình MA đơn giản là trung bình có trọng số của các hạng nhiễu ngẫu nhiên. Nhưng vì sai phân bậc một của log giá đóng cửa của cổ phiếu IBM là chuỗi dừng, nên có lý khi sử dụng mô hình MA. 35

, (4,22) của DLCLOSE. Sử dụng các tiêu chí AIC và SIC, dường như đây là mô hình tốt nhất.")

36 Nhưng trước khi chọn mô hình MA, chúng ta hãy xem liệu chúng ta có thể xây dựng một mô hình có sử dụng cả các số hạng của AR và MA hay không. Sau một số thử nghiệm, chúng ta thu được mô hình trong Bảng Bảng 16.9: Mô hình ARMA(4,22), (4,22) của DLCLOSE. Sử dụng các tiêu chí AIC và SIC, dường như đây là mô hình tốt nhất. Chúng ta thực hiện kiểm định nghiệm đơn vị đối với phần dư từ mô hình này và thấy rằng không tồn tại nghiệm đơn vị, điều này cho thấy rằng phần dư từ mô hình này là một chuỗi dừng. Trên cơ sở kiểm định Breusch Godfrey về tự tương quan, được thảo luận ở chương 6, sử dụng 5 độ trễ, chúng ta cũng thấy rằng không có tương quan chuỗi trong phần dư. Tóm lại, dường như mô hình ARMA(4,22,4,22) có thể là một mô hình phù hợp để thể hiện hành vi của sai phân bậc một của log giá đóng cửa của cổ phiếu IBM qua giai đoạn mẫu nghiên cứu. 36

37 Cách ước lượng các mô hình ARIMA trên Eviews: LS DLCLOSE C AR(4) AR(18) AR(22) LS DLCLOSE C MA(4) MA(18) MA(22) LS DLCLOSE C AR(4) AR(22) MA(4) MA(22) Cách ước lượng các mô hình ARIMA trên Stata: arima D.lclose, ar( ) arima D.lclose, ma( ) drima D.lclose, ar(4 22) ma(4 22) Dự báo với ARIMA Một khi một mô hình ARIMA đã được ước lượng, chúng ta có thể sử dụng nó cho dự báo, vì đây là mục tiêu chính của các mô hình như thế. Có hai loại dự báo: tĩnh (static) và động (dynamic). Trong các dự báo tĩnh, chúng ta sử dụng giá trị hiện tại và các giá trị trễ của biến dự báo, trong khi đó trong các dự báo động, sau dự báo cho giai đoạn đầu tiên, chúng ta sử dụng các giá trị dự báo trước đó cho biến dự báo. Hình 16.5: Giá cổ phiếu IMB thực và dự báo. 37

38 Sử dụng mô hình trong Bảng 16.9, dự báo tĩnh được trình bày ở Hình Hình này đưa ra các giá trị dự báo và các giá trị thực của log giá cổ phiếu IBM, cũng như khoảng tin cậy của dự báo. Bảng đồng hành với đồ thị cung cấp các thước đo giống nhau về chất lượng của dự báo như căn bậc hai của sai số bình phương trung bình, sai số tuyệt đối trung bình, sai số tuyệt đối phần tram, và hệ số bất bình đẳng Theil. Đối với ví dụ của chúng ta, hệ số Theil này thực tế bằng 0, điều này cho thấy mô hình ước lượng là khá tốt. Điều này cũng có thể được thấy ở Hình 16.5 rằng các giá trị dự báo và các giá trị thực gần với nhau như thế nào. Hình 16.6: Dự báo động của giá cổ phiếu IMB Đồ thị dự báo động được trình bày trong Hình Kết quả Eviews cung cấp các thước đo về chất lượng dự báo như trong hình trước. 10 Mặc dù Bảng 16.6 dựa trên sai phân bậc một của giá cổ phiếu IBM, nhưng các dự báo cho trong các hình sau đây là log của các giá đóng cửa. Eviews thực hiện điều này một cách tự động. [Nhưng lưu ý rằng, chúng ta phải sử dụng các hàm khi ước lượng mô hình, thay vì tạo ra các biến mới. Ví dụ, LS D(log(CLOSE)) C AR(4) AR(22) MA(4) MA(22)]. 38

39 Trên cơ sở của hệ số Theil, dự báo động dự báo động không thực hiện tốt như dự báo tĩnh. Dải tin cậy 95% tăng rất nhanh khi chúng ta đi dọc theo trục thời gian. Lý do của điều này là chúng ta sử dụng các giá trị dự báo trước đó khi tính toán các dự báo tiếp theo và nếu có một sai số trong (các) giá trị dự báo trước, thì sai số sẽ được chuyển sang giai đoạn sau. Trước khi đi tiếp, bạn đọc được khuyến khích thu thập dữ liệu cập nhật gần đây và xem liệu biên dạng (tức là mô hình dự báo được chọn) được quan sát trong mẫu hiện tại có tiếp tục giữ nguyên trong mẫu mới hay không. Vì mô hình hóa theo phương pháp ARIMA là một quy trình lặp, nên bạn đọc có thể muốn thử nhiều mô hình ARIMA khác để xem liệu chúng có thể cải thiện so với các mô hình đã được thảo luận ở phần này Véctơ tự hồi quy (VAR) Trong các mô hình hồi quy đồng thời cổ điển với m biến nội sinh (tức biến phụ thuộc), thì có m phương trình, mỗi phương trình cho một biến nội sinh 11. Mỗi phương trình có thể gồm một hoặc nhiều biến nội sinh (endogenous variable) và một số biến ngoại sinh (exogenous variable). Trước khi các phương trình này được ước lượng, chúng ta phải đảm bảo rằng vấn đề nhận dạng (problem of identification) được giải quyết, nghĩa là, xem liệu các tham số hoặc một nhóm các tham số có thể được ước lượng một cách nhất quán. Để đạt được sự nhận dạng, thường các ràng buộc tùy ý (arbitrary restrictions) được áp đặt bằng cách loại một số biến ra khỏi một phương trình, mà các biến này có thể hiện diện trong các phương trình khác trong hệ thống. Thực tế này bị trị trích gắt gao bởi Sims, ông lập luận rằng nếu có m biến nội sinh, tất cả chúng nên được xử lý như nhau; không nên có bất cứ sự phân biệt 11 Trong cuốn sách này chúng ta không thảo luận các mô hình phương trình đồng thời, vì chúng không còn được sử dụng phổ biến như những năm 1970 và Để tìm hiểu dạng sơ lược, bạn có thể tìm đọc trong Gujarati/Porter op cit, các chương

40 nào giữa các biến nội sinh và ngoại sinh 12. Vì thế mỗi phương trình nên có cùng số biến giải thích. Đó là lý do tại sao Sims phát triển mô hình VAR. Mô hình VAR hai biến 13 Để giải thích ý tưởng đằng sau mô hình VAR, trước hết chúng ta sẽ xem xét một hệ gồm hai biến. Ở chương 14 chúng ta đã thảo luận mối quan hệ giữa lãi suất trái phiếu kho bạc 3 tháng (TB3) và 6 tháng (TB6) từ quan điểm đồng liên kết. Ở đây chúng ta thảo luận nó từ quan điểm dự báo hai lãi suất bằng cách sử dụng phương pháp VAR. Đối với mục đích này, hãy xem xét hai phương trình sau đây: Trong đó, TB3 và TB6 là lãi suất trái phiếu kho bạc (T-bill) 3 tháng và 6 tháng, và u là các hạng nhiễu trắng, được gọi là impulses (phản ứng sung), hoặc innovations (đổi mới) hoặc shocks (cú sốc) trong ngôn ngữ VAR. Lưu ý các tính chất sau đây của mô hình VAR hai biến được cho trong các phương trình ở trên: 1. Hệ thống (VAR) hai biến giống với một hệ phương trình đồng thời, nhưng khác biệt cơ bản giữa chúng là mỗi phương trình (trong VAR) chỉ bao gồm các giá trị trễ của chính nó và các giá trị trễ của các biến khác trong 12 C. A. Sims, Macroeconomics and reality, Econometrica, 1980, vol. 48, pp Trong toán học, một véctơ là bất kỳ đại lượng có xu hướng nào. Với mục đích của chúc ta, chúng ta có thể sắp xếp các giá trị của một biến theo cột, được gọi là véctơ cột. Vì trong VAR chúng ta xử lý nhiều hơn một biến, nên chúng ta có thể sắp xếp các giá trị của mỗi biến trong một cột. Vì chúng ta đang xử lý các giá trị được sắp xếp theo cột như thế, nên chúng ta gọi hệ thống đang xem xét một hệ thống VAR với các véctơ cột 40

41 hệ thống. Nhưng không có các giá trị hiện tại (tức tại thời điểm t) nào của hai biến được đưa vào vế phải của các phương trình này. 2. Mặc dù số các giá trị trễ của mỗi biến có thể khác nhau, nhưng trong hầu hết các trường hợp chúng ta sử dụng cùng số số hạng trễ trong mỗi phương trình. 3. Hệ VAR hai biến được cho ở trên được biết với tên gọi là VAR(p), bởi vì chúng ta có p giá trị trễ của mỗi biến ở vế phải. Nếu chúng ta chỉ có một giá trị trễ của mỗi biến bên vế phải, thì đó sẽ là mô hình VAR(1); nếu có hai số hạng trễ, thì đó sẽ là mô hình VAR(2); và vân vân. 4. Mặc dù chúng ta đang xử lý chỉ với hai biến, nhưng hệ thống VAR có thể được mở rộng cho nhiều biến. Giả sử chúng ta đưa thêm một biến khác, ví dụ lãi suất Quỹ liên bang. Thì chúng ta sẽ có một hệ thống VAR ba biến, mỗi phương trình trong hệ thống bao gồm p giá trị trễ của mỗi biến bên vế phải của mỗi phương trình. 5. Nhưng nếu chúng ta xem xét nhiều biến trong hệ thống với nhiều độ trễ cho mỗi biến, thì chúng ta sẽ phải ước lượng nhiều tham số, đây không phải là một vấn đề lớn trong thời đại máy tính tốc độ cao và phần mềm phức tạp, nhưng hệ thống nhanh chóng trở nên cồng kềnh. 6. Trong hệ thống hai biến của các phương trình (16.8) và (16.9), có thể có tối đa một mối quan hệ đồng liên kết hoặc quan hệ cân bằng giữa chúng. Nếu chúng ta có một hệ VAR ba biến, thì có thể có tối đa hai mối quan hệ đồng liên kết giữa ba biến. Nói chung, một hệ VAR gồm n biến có thể có tối đa (n - 1) mối quan hệ đồng liên kết Biết có bao nhiêu mối quan hệ đồng liên kết tồn tại giữa n biến đòi hỏi phải sử dụng phương pháp kiểm định của Johansen, phương pháp này ngoài phạm vi của cuốn sách. Tuy nhiên, các phần mềm như Stata và Eviews có thể xử lý kiểm định này tương đối dễ dàng. 41

42 Mối quan hệ đồng liên kết có thể có nền tảng lý thuyết nào đó. Trong ví dụ của chúng ta, nền tảng đó có thể là lý thuyết về cấu trúc kỳ hạn của lãi suất (the term structure of interest rates): mối quan hệ giữa các lãi suất ngắn hạn và dài hạn. Vì ví dụ của chúng ta ở đây là nhằm giới thiệu các vấn đề cơ bản của VAR, nên chúng ta sẽ chỉ xem xét hệ VAR hai biến. Vì chúng ta có 349 quan sát theo tháng về hai lãi suất trái phiếu kho bạc, nên chúng ta có thời gian đủ dài cho số các hạng trễ mà chúng ta có thể đưa vào mô hình. Đưa quá ít số hạng trễ sẽ dẫn đến các lỗi sai dạng mô hình [bỏ sót biến quan trọng]. Đưa quá nhiều số hạng trễ sẽ tiêu tốn nhiều bậc tự do, chưa kể vấn đề cộng tuyến. Vì thế chúng ta sẽ phải tiến hành theo cách thử và sai và xác định số số hạng trễ dựa vào các tiêu chí thông tin như AIC hoặc SIC. Cho dù việc lựa chọn số số hạng trễ đưa vào hai phương trình như thế nào đi nữa, thì một yêu cầu rất quan trọng của VAR là các chuỗi thời đang được xem xét phải là các chuỗi dừng. Ở đây, chúng ta có ba khả năng: Thứ nhất, cả hai chuỗi TB3 và TB6 đều là I(0), hoặc hai chuỗi dừng. Trong trường hợp đó, chúng ta có thể ước lượng mỗi phương trình theo OLS. Thứ hai, cả hai chuỗi TB3 và TB6 đều là I(1), thì chúng ta có thể lấy sai phân bậc một của hai biến, và như đã biết hai chuỗi sai phân sẽ dừng. Ở đây, chúng ta cũng có thể sử dụng OLS để ước lượng mỗi phương trình một cách riêng lẻ. Thứ ba, nếu hai chuỗi đều là I(1), nhưng đồng liên kết, thì chúng ta phải sử dụng cơ chế hiệu chỉnh sai số (ECM) mà chúng ta đã thảo luận ở chương 14. Nhớ lại rằng ECM kết hợp cân bằng dài hạn với thay đổi trong ngắn hạn (short-run dynamics) để hướng về cân bằng. Vì chúng ta đang xử lý với hơn một biến trong một hệ thống VAR, nên phiên bản 42

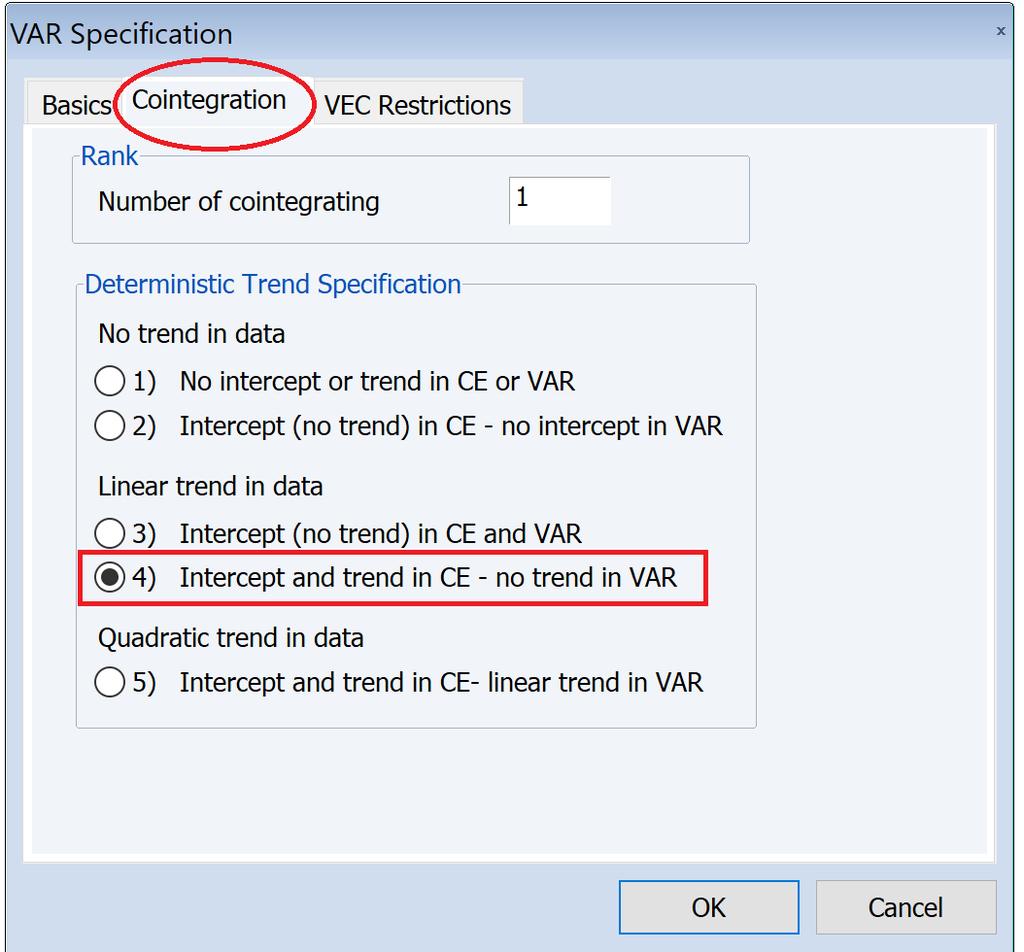

, sử dụng các tiếp cận VECM, gồm ba bước sau đây: Bước 1: Trước hết chúng ta ước lượng mối quan hệ đồng liên kết giữa hai biến lãi suất.")

43 đa biến (multivariate counterpart) của ECM được biết với tên gọi là mô hình véctơ hiệu chỉnh sai số (VECM). Bây giờ, ước lượng hệ VAR được cho trong các phương trình (16.8) và (16.9), sử dụng các tiếp cận VECM, gồm ba bước sau đây: Bước 1: Trước hết chúng ta ước lượng mối quan hệ đồng liên kết giữa hai biến lãi suất. Từ chương 14 chúng ta biết rằng mối quan hệ đồng liên kết này được cho bởi phương trình sau đây: Kết quả ước lượng hồi quy này được trình bày trong Bảng Các kết quả này cho thấy rằng, khi đưa vào cả xu thế tuyến tính và xu thế bậc hai, thì có một mối quan hệ dương có ý nghĩa thống kê giữa hai biến lãi suất. Nếu TB3 tăng thêm 1 điểm phần tram, thì trung bình TB6 tăng thêm khoảng 0.96 điểm phần tram khi các yếu tố khác được giữ nguyên. Kết quả này cũng cho thấy rằng cả hai biến lãi suất đều có xu thế giảm, nhưng chúng có xu thế giảm ở một mức tăng dần, điều này thấy rõ ở Hình Bảng 16.10: Mối quan hệ giữa TB6 và TB3. 43

44 Bước 2: Từ hồi quy này, chúng ta thu được phần dư, et, được cho bởi mối quan hệ như sau: Nếu et là một chuỗi dừng, chúng ta biết rằng et trong phương trình (16.11) là số hạng hiệu chỉnh sai số (EC) 14. Bước 3: Bây giờ chúng ta ước lượng phương trình (16.8) và (16.9) sử dụng các số hạng EC như sau, đó là mô hình VEC: Bạn sẽ thấy EC gắn kết thay đổi ngắn hạn với các mối quan hệ dài hạn như thế nào thông qua số hạng EC. Trong hai mối quan hệ này, các hệ số dốc được biết như các hệ số hiệu chỉnh sai số (error correction coefficients), vì chúng cho thấy TB6 và TB3 điều chỉnh để cân bằng sai số trong giai đoạn trước, et 1, như thế nào. Lưu ý một cách cẩn thận hành vi ngắn hạn của hai lãi suất TB được kết nối với mối quan hệ dài hạn của chúng như thế nào thông qua số hạng EC. Nếu, ví dụ, 2 dương, TB6 đang thấp hơn giá trị cân bằng của nó trong giai đoạn trước và vì thế trong giai đoạn hiện tại nó phải được điều chỉnh lên. Trái lại, nếu nó âm, TB6 đang cao hơn giá trị cân bằng của nó vì thế trong giai đoạn hiện tại nó sẽ được điều chỉnh xuống. Nhận xét tương tự cho TB3. 14 Để xác minh et là là chuỗi dừng hay không, chúng ta sử dụng kiểm định nghiệm đơn vị. Kiểm định này liên quan đến việc hồi quy et theo et 1 và kiểm định giả thuyết rằng hệ số dốc trong hồi quy này bằng 0 (tức là có nghiệm đơn vị). Sử dụng dữ liệu có sẵn, bạn đọc có thể kiểm chứng rằng giả thuyết nghiệm đơn vị có thể bị bác bỏ một cách thuyết phục, vì thế điều này xác nhận rằng số hạng nhiễu trong phương trình (16.10) thực sự là chuỗi dừng. 44

45 Cũng nên lưu ý rằng các hệ số dốc trong hai hồi quy ở trên sẽ trái dấu nhau bởi vì chỉ có một mối quan hệ cần bằng giữa hai lãi suất. Kết quả hồi quy, được cho ở dạng rút rọn như sau: Ở đây các con số trong hoặc là tỷ số t. Các hệ số độ dốc trong cả hai mô hình này không có ý nghĩa thống kê, điều này chỉ ra rằng hai lãi suất điều chỉnh cho nhau rất nhanh. [Tôi không đồng tình với cách giải thích này, vì nếu không có ý thống kê thì các hệ số hiệu chỉnh sai số này coi như bằng 0, và như thế khả năng tự điều chỉnh về cân bằng là rất chậm mới đúng chứ? Theo tôi, lý do các hệ số này không có ý nghĩa thống kê có thể là do từng phương trình trong mô hình VECM ở trên còn khá đơn giản. Nếu chúng ta đưa các biến trễ của TB6 và TB3 vào từng phương trình thì có thể chúng ta sẽ có một kết quả khác]. Bạn có thể tự hỏi rằng chúng ta bắt đầu mô hình VAR được cho trong (16.8) và (16.9), với một số hạng trễ cho mỗi biến, và kết thúc với mô hình VECM được cho trong (16.12) và (16.13) chúng trông không giống nhau. Nhưng khác biệt này rõ ràng hơn thực tế, vì chúng ta có thể cho thấy rằng thực tế chúng là tương đương nhau: Để thấy điều này, hãy xem phương trình (16.12): 45

46 Gom các số hạng lại, chúng ta có thể thấy rằng phương trình (16.15) chính xác là một dạng của phương trình (16.8). Một phương trình tương tự có thể được viết lại cho TB3. Điểm quan trọng của bài tập này là nhằm cho chúng ta thấy rằng trong thực tế chúng ta ước lượng một mô hình VAR, nhưng rõ ràng chúng ta xem xét cơ chế hiệu chỉnh sai số theo Định lý biểu diễn của Granger (Granger s Representation Theorem), mặc dù trong ngữ cảnh đa chuỗi thời gian. Dự báo với VAR Mối quan tâm chính trong các mô hình chuỗi thời gian là dự báo. Chúng ta đã chỉ ra ở phần trước rằng các mô hình ARIMA có thể được sử dụng như thế nào cho việc dự báo. Bây giờ chúng ta xem xét mô hình VAR cho cùng mục đích này. Nhưng không giống ARIMA, xử lý chỉ một chuỗi thời gian, bây giờ chúng ta xử lý hai hoặc nhiều hơn hai chuỗi thời gian đồng thời. Chúng ta tiếp tục với hai chuỗi TB3 và TB6 để cho thấy việc dự báo với mô hình VAR được thực hiện như thế nào. Để đơn giản, và có một thay đổi nhỏ trong cách ký hiệu, bây giờ chúng ta xem xét mô hình VAR(1) như sau: 46

47 Trong đó, t là biến xu thế 15. Sau khi đã ước lượng mô hình VAR hai biến, chúng ta ký hiệu các giá trị ước lượng của các hệ số là a và b. Chúng ta có được các giá trị ước lượng này bằng cách sử dụng dữ liệu mẫu từ giai đoạn 1 đến giai đoạn kết thúc (t). Bây giờ giả sử rằng chúng ta muốn dự báo các giá trị TB3 và TB6 ngoài dữ liệu mẫu, tức t + 1, t + 2,, (t + n), trong đó n được xác định cụ thể là bao nhiêu. Chúng ta có thể tiến hành như sau, sử dụng TB3. Dự báo cho thời điểm (t + 1) được cho bởi: Vì chúng ta không biết giá trị của hạng nhiễu của trong giai đoạn (t + 1) sẽ là bao nhiêu, nên chúng ta cho nó bằng 0 bởi vì u dầu gì cũng là ngẫu nhiên. Chúng ta cũng không biết giá trị của các tham số, nhưng chúng ta có thể sử dụng các giá trị ước lượng của các tham số này từ dữ liệu mẫu. Vì vậy chúng ta thực sự ước lượng: VÌ thế, để dự báo TB3 trong giai đoạn (t + 1), chúng ta sử dụng các giá trị thực tế của TB3 và TB6 trong giai đoạn t, đó là quan sát cuối cùng trong mẫu. Lưu ý rằng, như thường lệ, dấu mũ bên trên đại diện cho giá trị ước lượng. Chúng ta tiến hành theo các bước như thế để dự báo TB6 trong giai đoạn (t + 1) như sau: Để dự báo TB3 cho giai đoạn (t + 2), chúng ta làm theo các bước tương tự, nhưng điều chỉnh nó như sau: 15 Nếu cần, chúng ta cũng có thể đưa thêm biến xu thế t 2, để đơn giản cho việc thảo luận, chúng ta bỏ số hạng này ra khỏi mô hình. 47

48 Lưu ý một cách cẩn thận rằng trong phương trình này chúng ta sử dụng các giá trị dự báo của TB3 và TB6 từ giai đoạn trước và không sử dụng các giá trị thực tế bởi vì chúng ta không biết các giá trị này là bao nhiêu. Như bạn có thể biết, thủ tục này cho ra các dự báo động. Cũng lưu ý rằng, nếu chúng ta có một sai số dự báo trong giai đoạn đầu tiên, thì sai số dự báo đó sẽ được chuyển tiếp sang giai đoạn sau, bởi vì sau giai đoạn dự báo thứ nhất, chúng ta sử dụng giá trị dự báo trong giai đoạn trước như đầu vào ở vế phải của phương trình ở trên. Dĩ nhiên, cách dự báo này nếu thao tác bằng tay thì vô cùng chán ngắt. Nhưng các phần mềm như Stata có thể thực hiện một cách dễ dàng, sử dụng lệnh fcast. Để tiết kiệm không gian chúng ta sẽ không trình bày các kết quả cho ví dụ của chúng ta ở đây. Lưu ý rằng lệnh fcast cũng sẽ tính các khoảng tin cậy cho các giá trị dự báo. Stata Mô hình VAR cơ bản: use "D:\My Blog\Econometrics by example\table14_8.dta", clear varbasic D.tb6 D.tb3, lags(1/1) fcast compute m1_ [Chỉ dự báo giá trị của sai phân] Mô hình VECM: vec tb6 tb3, trend(none) rank(1) lag(1) vec tb6 tb3, trend(trend) rank(1) lag(1) vec tb6 tb3, trend(rt) rank(1) lag(1) vec tb6 tb3, trend(constant) rank(1) lag(1) vec tb6 tb3, trend(rconstant) rank(1) lag(1) vec tb6 tb3, trend(rt) rank(1) lag(1) 48

49 fcast compute m2_ fcast compute m3_, step(2) [Chỉ dự báo giá trị của sai phân; và rank(?) là khai báo số mối quan hệ đồng liên kết giữa các biến trong mô hình (ở đây chỉ là 1)]. Các lựa chọn của trend (?) dựa theo phương trình sau đây: Kiểm định đồng liên kết theo phương pháp Johansen: vecrank y x z, trend(*) lag(2) max [với điều kiện các chuỗi y, x, và z đều I(1)] 16.5 Kiểm định nhân quả sử dụng VAR: kiểm định nhân quả Granger Mô hình hóa theo phương pháp VAR đã được sử dụng để làm sang tỏ khái niệm nhân quả (causality), một câu hỏi triết lý sâu sắc nhưng có quá nhiều sự tranh cãi. Như chúng ta đã lưu ý trong thảo luận trước đây về phân tích hồi quy, sự phân biệt giữa biến phụ thuộc Y và một hoặc nhiều biến giải thích X, không nhất thiết có nghĩa là các biến X là nguyên nhân của Y. Nhân quả giữa chúng, nếu 49

50 có, phải được xác định từ bên ngoài, bằng cách dựa vào một lý thuyết nào đó hoặc một kiểu thí nghiệm nào đó 16. Tuy nhiên, khi hồi quy liên quan đến dữ liệu chuỗi thời gian thì tình huống có thể khác bởi vì, như một tác giả nhấn mạnh: thời gian không quay trở lại. Nghĩa là, nếu biến cố A xảy ra trước biến cố B, thì có thể là A là nguyên nhân của B. Tuy nhiên, không thể là B gây ra A. Nói cách khác, các biến cố trong quá khứ có thể gây ra các biến cố xảy ra hôm nay, chứ các biến cố trong tương lai thì không thể 17. Cách tư duy này có thể là nền tảng đằng sau thứ mà ta gọi là kiểm định nhân quả Granger (Granger causality test). Kiểm định nhân quả Granger Để giải thích kiểm định nhân quả Granger, chúng ta sẽ xem xét ví dụ hàm tiêu dùng đã được thảo luận ở mục 16.1 theo quan điểm nhân quả Granger. Câu hỏi mà chúng ta đặt ra bây giờ là: Mối quan hệ giữa chi tiêu cho tiêu dùng cá nhân bình quân đầu người (PCE) và thu nhập khả dụng cá nhân bình quân đầu người (PDI) [cả hai đều được thể hiện bằng giá trị thực tính theo đôla năm 2005] là gì? Có phải PCE PDI hay PDI PCE, trong đó mũi tên cho biết chiều hướng của mối quan hệ nhân quả? Với mục đích thực nghiệm, chúng ta sẽ sử dụng log của các biến này bởi vì các hệ số dốc có thể được giải thích như các hệ số co giãn. Kiểm định Granger liên quan đến việc ước lượng cặp hồi quy sau đây: 16 Kinh tế học thí nghiệm (experimental economics) là một lĩnh vực nghiên cứu đang phát triển. Để biết tổng quan, xem James H. Stock and Mark W. Watson, Introduction to Econometrics, 2 nd edn, Pearson/Addison Wesley, Boston, 2007, Chapter 13. Bạn sẽ sớm thấy các cuốn sách về định lượng thí nghiệm (Experimetrics). 17 Gary Koop, Analysis of Economic Data, John Wiley & Sons, New York, 2000, p

51 Trong đó, L là logarit và t là thời gian hoặc biến xu thế và ở đây chúng ta giả định các hạng nhiễu u1t và u2t không tương quan với nhau. Lưu ý rằng hai phương trình thể hiện một hệ VAR hai biến. Mỗi phương trình gồm các độ trễ của cả hai biến trong hệ thống; số số hạng trễ được đưa vào mỗi phương trình thường được xác định bằng cách thử và sai. Bây giờ chúng ta phân biệt bốn trường hợp: 1. Nhân quả một chiều từ LPCE sang LPDI (LPCE LPDI) xảy ra nếu các hệ số ước lượng j trong phương trình (16.23) đồng thời khác 0 một cách có ý nghĩa thống kê và các hệ số ước lượng j trong phương trình (16.22) không khác Nhân quả một chiều từ LPDI sang LPCE (LPDI LPCE) xảy ra nếu các hệ số ước lượng j trong phương trình (16.22) đồng thời khác 0 một cách có ý nghĩa thống kê và các hệ số ước lượng j trong phương trình (16.23) không khác Nhân quả hai chiều (nhân quả qua lại) xảy ra khi các hệ số của LPCE và LPDI (tức là các j và j) đều khác 0 một cách có ý nghĩa thống kê ở cả hai hồi quy. 4. Độc lập [hoặc không có quan hệ nhân quả giữa hai biến] xảy ra khi các hệ số của LPCE và LPDI (tức là các j và j) đều không có ý nghĩa thống kê ở cả hai hồi quy. Để thực hiện kiểm định, hãy xem xét hồi quy (16.22). Chúng ta tiến hành như sau: 51

52 1. Hồi quy LPCE hiện tại theo tất cả các số hạng trễ của LPCE và các biến khác, nếu có (chẳng hạn như biến xu thế), nhưng không bao gồm các số hạng trễ của LPDI trong hồi quy này. Chúng ta gọi đây là hồi quy bị giới hạn (restricted regression) 18. Từ hồi quy này, chúng ta thu được tổng bình phương phần dư bị giới hạn, RSSr. 2. Bây giờ ước lượng lại phương trình (16.22) bao gồm các số hạng trễ của LPDI. Đây là hồi quy không bị giới hạn. Từ hồi quy này chúng ta thu được tổng bình phương phần dư không bị giới hạn, RSSur. 3. Giả thuyết H0: 1 = 2 = = m = 0, nghĩa là, các số hạng trễ của LPDI không thuộc trong hồi quy. 4. Để kiểm định giả thuyết H0, chúng ta áp dụng kiểm định F như sau: có m và (n - k) bậc tự so, trong đó m là số số hạng trễ của LPDI, k là số tham số ước lượng trong hồi quy không bị giới hạn, và n là cỡ mẫu. 5. Nếu giá trị F tính toán lớn hơn giá trị F phê phán tại một mức ý nghĩa được chọn, thì chúng ta bác bỏ giả thuyết H0. Trong trường hợp này, các số hạng trễ của LPDI thuộc phương trình của LPCE, điều này nói lên rằng LPDI gây ra LPCE. Các bước này có thể được lặp lại cho phương trình (16.23) để biết LPCE có gây ra LPDI hay không. Trước khi chúng ta thực hiện kiểm định Granger, chúng ta cần xem xét một số yếu tố sau đây: 1. Số các hạng trễ được đưa vào các kiểm định nhân quả Granger là một câu hỏi thực tiễn rất quan trọng, vì chiều hướng của nhân quả có thể phụ 18 Nhớ lại thảo luận của chúng ta ở chương 2 về hồi quy giới hạn và không giới hạn và kiểm định F. 52

53 thuộc rất nhiều vào số số hạng trễ được đưa vào mô hình. Chúng ta sẽ phải sử dụng các tiêu chí thông tin như AIC, SIC hoặc các tiêu chí tương tự để xác định độ dài của các độ trễ. Một số lần thử và sai là không thể tránh khỏi. 2. Chúng ta đã giả định rằng các hạng nhiễu đưa vào kiểm định Granger không tương quan với nhau. Nếu không đúng như vậy, thì chúng ta sẽ phải sử dụng cách thức chuyển hóa hạng nhiễu thích hợp như đã được thảo luận ở chương 6 về tự hồi quy [như FGLS hoặc Newey-West]. 3. Chúng ta phải cẩn thận với vấn đề nhân quả giả mạo (spurious causaility). Khi chúng ta nói LPCE gây ra LPDI (hoặc ngược lại), thì rất có thể có một biến ẩn (lurking variable) nào đó, ví dụ lãi suất, và biến ẩn này gây ra cả LPCE và LPDI. Vì thế, nhân quả giữa LPCE và LPDI thực sự có thể là do biến bị bỏ sót, tức là lãi suất gây ra. Một cách để phát hiện điều này là chúng ta nên xem xét mô hình VAR ba biến, một phương trình cho mỗi trong ba biến này. 4. Một giả định rất quan trọng làm nền tảng của kiểm định nhân quả Granger là các biến đang xem xét, chẳng hạn LPCE và LPDI là các chuỗi dừng. Trong ví dụ của chúng ta, chúng ta có thể thấy rằng cả LPCE và LPDI đều không dừng. Vì thế, nói một cách nghiêm khắc, thì chúng ta không thể sử dụng kiểm định Granger. 5. Tuy nhiên, trong khi từng biến là không dừng, nhưng có thể rằng các biến đang xem xét là đồng liên kết. Trong trường hợp đó, như trường hợp của các biến không dừng trong đơn phương trình, chúng ta sẽ sử dụng cơ chế hiệu chỉnh sai số (ECM). Điều này là bởi vì nếu LPCE và LPDI đồng liên kết, thì theo Định lý biểu diễn của Granger, thì hoặc LPCE phải gây ra LPDI hoặc LPDI phải gây ra LPCE 19 [nghĩa là chắc chắc có mối quan hệ 19 Xem Gary Koop, Analysis of Financial Data, John Wiley & Sons, West Sussex, England, 2006, Chapter

54 nhân quả giữa chúng, nhưng chúng ta chưa biết chắc chiều hướng của mối quan hệ nhân quả đó]. Bảng 16.11: Hồi quy LPCE theo LPDI và xu thế. Để biết LPCE và LPDI có đồng liên kết hay không, chúng ta ước lượng hồi quy (đồng liên kết) như Bảng Hồi quy này cho thấy rằng hệ số co giãn của PCE theo PDI là khoảng 0.71, và hệ số này có ý nghĩa thống kê. Hệ số của biến xu thế cũng có ý nghĩa thống kê, hệ số này cho biết rằng tốc độ tang trưởng của PCE là khoảng 0.76%/năm [tôi nghĩ PCE chứ không phải LPCE]. Khi thực hiện kiểm định nghiệm đơn vị cho phần dư từ hồi quy này, chúng ta thấy rằng phần dư là một chuỗi dừng 20. Vì thế, chúng ta có thể kết luận rằng hai chuỗi thời gian, đều không dừng, là đồng liên kết. Từ phát hiện này, chúng ta có thể thực hiện kiểm định nhân quả Granger, nhưng chúng ta phải sử dụng cơ chế hiệu chỉnh sai số. Kiểm định này có thể được thực hiện như sau: 20 Phương trình kiểm định không có hệ số cắt và xu thế 54

55 Trong đó, như thường lệ là toán tử sai phân bậc nhất và et 1 là biến trễ một giai đoạn của phần dư từ hồi quy đồng liên kết được cho trong Bảng 16.11, đó chính là số hạng hiệu chỉnh sai số (EC). Từ phương trình (16.25), chúng ta thấy rõ rằng bây giờ có hai nguồn của nhân quả đối với LPCE: (1) thông qua các giá trị trễ của LPDI và/hoặc (2) thông qua giá trị trễ của véctơ đồng liên kết (tức là số hạng EC). Kiểm định Granger chuẩn bỏ qua nguồn thứ hai của nhân quả. Vì thế, giả thuyết H0: 1 = 2 = = q = = 0 có thể bị bác bỏ nếu bất kỳ hệ số nào trong các hệ số này khác 0 hoặc nếu khác 0. Nói cách khác, thậm chí nếu tất cả các hệ số = 0, nhưng hệ số của số hạng trễ của EC khác 0, chúng ta có thể bác bỏ giả thuyết H0 rằng LPDI không có ảnh hưởng nhân quả lên LPCE. Điều này là bởi vì số hạng EC bao gồm ảnh hưởng của LPDI. Để kiểm định giả thuyết H0 rằng các biến trễ của LPDI không có ảnh hưởng nhân quả lên LPCE, chúng ta tiến hành như sau: 1. Ước lượng phương trình (16.25) bằng OLS và thu được tổng bình phương phần dư từ hồi quy này (RSS); gọi đây là RSSur, bởi vì chúng ta đưa tất cả các số hạng vào hồi quy. 2. Ước lượng lại phương trình (16.25), bỏ tất cả các số hạng trễ của LPDI và số hạng EC. Thu được RSS từ hồi quy rút gọn này; gọi đây là RSSr. Bậy giờ áp dụng kiểm định F, như trong phương trình (16.24), và bác bỏ giả thuyết H0 nếu giá trị F tính toán lớn hơn giá trị F phê phán tại mức ý nghĩa được chọn. 55

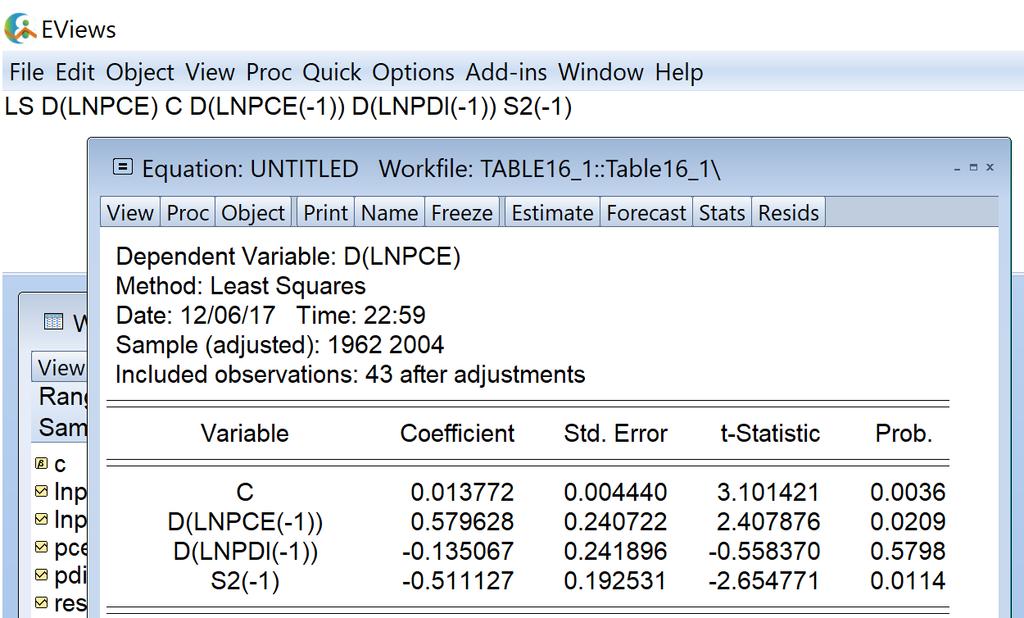

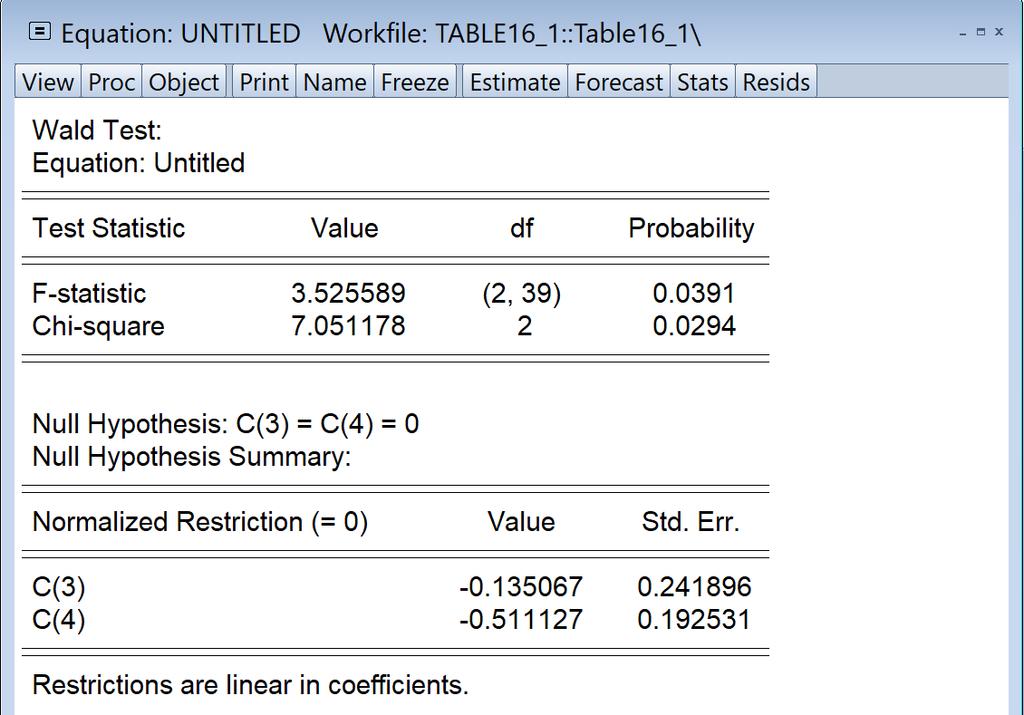

56 Bảng 16.12: Kiểm định nhân quả Granger với EC. Lưu ý rằng khác biệt giữa kiểm định nhân quả Granger chuẩn và kiểm định nhân quả Granger mở rộng (extended) là do sự hiện diện của số hạng EC trong phương trình (16.25). Câu hỏi thực tiễn khi ước lượng phương trình (16.25) là số số hạng trễ trong hồi quy này. Vì chúng ta có dữ liệu theo năm, nên chúng ta quyết định chỉ đưa một độ trễ của mỗi biến vào vế phải 21. Kết quả như sau: Lưu ý rằng biến trễ LPDI(-1) không có ý nghĩa thống kê, nhưng số hạng EC [tức S2(-1)] thì có ý nghĩa thống kê cao. Chúng ta đã ước lượng lại mô hình trong Bảng 16.12, bỏ biến trễ của sai phân LPDI và EC, và trên cơ sở kiểm định F, chúng ta thấy rằng cả hai biến này thuộc mô hình. Điều này có thể cho chúng ta biết rằng LPCE chịu ảnh hưởng nhân quả hoặc bởi biến trễ của sai phân LPDI hoặc số hạng trễ EC hoặc cả hai. 21 Chúng ta cũng đã đưa hai số hạng trễ của LPCE và LPDI, nhưng kết quả không thay đổi đáng kể. 56

![Chúng ta lặp lại bài tập trên với LPDI là biến phụ thuộc [tức phương trình (16.23)] để xem liệu biến trễ của (sai phân) LPCE hoặc biến trễ EC hoặc cả hai có ảnh hưởng nhân quả lên LPDI không.](/docs-images/85/91537046/images/57-0.jpg "Kết luận chúng ta rút ra là chúng thực sự có ảnh hưởng nhân quả lên LPDI. Qua phân tích trên chúng ta nhận ra rằng có mối quan hệ nhân quả hai chiều giữa LPCE và LPDI.")

57 Chúng ta lặp lại bài tập trên với LPDI là biến phụ thuộc [tức phương trình (16.23)] để xem liệu biến trễ của (sai phân) LPCE hoặc biến trễ EC hoặc cả hai có ảnh hưởng nhân quả lên LPDI không. Kết luận chúng ta rút ra là chúng thực sự có ảnh hưởng nhân quả lên LPDI. Qua phân tích trên chúng ta nhận ra rằng có mối quan hệ nhân quả hai chiều giữa LPCE và LPDI. Ở cấp độ kinh tế học vĩ mô, phát hiện này không có gì quá ngạc nhiên, bởi vì tổng thu nhập và tổng tiêu dùng phụ thuộc lẫn nhau. Thực hành với Eviews 8: 57

58 58

59 59

60 GENR S3 = RESID 60

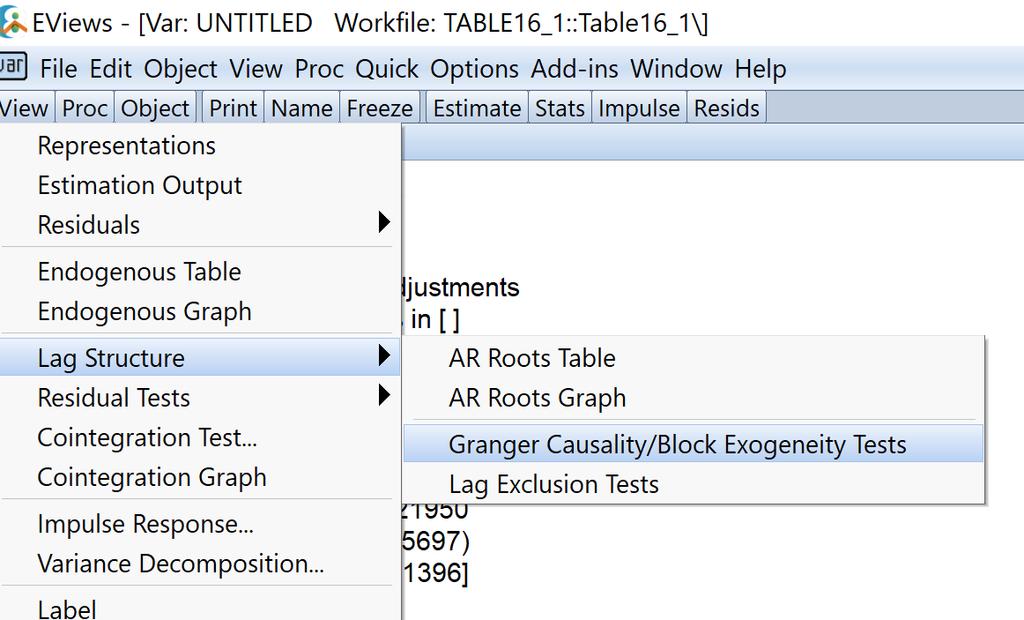

61 Lưu ý: Trong Eviews cũng có sẵn lệnh kiểm định nhân quả Granger, nhưng chỉ đối với kiểm định nhân quả Granger chuẩn chứ không có cho kiểm định nhân quả Granger mở rộng. Các bước như sau: 61

62 62

Lâm sàng thống kê Ước tính khoảng tin cậy 95% cho một biến số đã hoán chuyển sang đơn vị logarít

Lâm sàng thống kê Ước tính khoảng tin cậy 95% cho một biến số đã hoán chuyển sang đơn vị logarít Hỏi: Nhiều biến số lâm sàng không tuân theo luật phân phối Gaussian, do đó cách tính khoảng tin cậy 95%

Lâm sàng thống kê Ước tính khoảng tin cậy 95% cho một biến số đã hoán chuyển sang đơn vị logarít Hỏi: Nhiều biến số lâm sàng không tuân theo luật phân phối Gaussian, do đó cách tính khoảng tin cậy 95%

HƯỚNG DẪN THỰC HÀNH TRÊN EVIEW 6.0. Hi vọng rằng phần HƯỚNG DẪN THỰC HÀNH TRÊN EVIEW 6.0 sẽ là một tài liệu tham khảo bổ ích cho các bạn!

HƯỚNG DẪN THỰC HÀNH TRÊN EVIEW 6.0 Để tiện lợi cho việc thực hành và theo dõi, chúng tôi sử dụng xuyên suốt một chuỗi dữ liệu thời gian là chuỗi CLOSE chuỗi giá đóng cửa (close) của Vnindex với 1047 quan

HƯỚNG DẪN THỰC HÀNH TRÊN EVIEW 6.0 Để tiện lợi cho việc thực hành và theo dõi, chúng tôi sử dụng xuyên suốt một chuỗi dữ liệu thời gian là chuỗi CLOSE chuỗi giá đóng cửa (close) của Vnindex với 1047 quan

10/1/2012. Hạch toán Thu nhập Quốc dân

Hạch toán Thu nhập Quốc dân 2012 1 2 3 Nội dung 1. Sản lượng quốc gia - tâm điểm KTH vĩ mô? 2. Sản lượng quốc gia - đo lường? 3. Mức giá chung và tỷ lệ lạm phát đo lường? 4. Trao đổi sản lượng giữa các

Hạch toán Thu nhập Quốc dân 2012 1 2 3 Nội dung 1. Sản lượng quốc gia - tâm điểm KTH vĩ mô? 2. Sản lượng quốc gia - đo lường? 3. Mức giá chung và tỷ lệ lạm phát đo lường? 4. Trao đổi sản lượng giữa các

PHÂN TÍCH THỐNG KÊ SỬ DỤNG EXCEL

PHÂN TÍCH THỐNG KÊ SỬ DỤNG EXCEL Nguyễn Ngọc Anh Nguyễn Đình Chúc Đoàn Quang Hưng Copyright 2008 DEPOCEN Development and Policies Research Center (DEPOCEN) Page 1 PHÂN TÍCH THỐNG KÊ SỬ DỤNG EXCEL Tác giả

PHÂN TÍCH THỐNG KÊ SỬ DỤNG EXCEL Nguyễn Ngọc Anh Nguyễn Đình Chúc Đoàn Quang Hưng Copyright 2008 DEPOCEN Development and Policies Research Center (DEPOCEN) Page 1 PHÂN TÍCH THỐNG KÊ SỬ DỤNG EXCEL Tác giả

Chương 14. Đồng liên kết và mô hình hiệu chỉnh sai số

Chương 14 Đồng liên kết và mô hình hiệu chỉnh sai số Domadar N. Gujarati (Econometrics by example, 2011). Người dịch và diễn giải: Phùng Thanh Bình, MB (13/10/2017) Trong chương trước chúng ta nói rằng

Chương 14 Đồng liên kết và mô hình hiệu chỉnh sai số Domadar N. Gujarati (Econometrics by example, 2011). Người dịch và diễn giải: Phùng Thanh Bình, MB (13/10/2017) Trong chương trước chúng ta nói rằng

Tác dụng codeine của tác dụng thuốc Efferalgan Codein thuốc Thuốc tác dụng thuốc codein tác dụng tác dụng tác dụng thước Efferalgan codein dụng tác

MowerPartsZone.com just announced the opening of their retail store at 7130 Oak Ridge Highway in Knoxville, TN. They are located in the former location of Tác dụng phụ: - Phản ướng do codeine: táo bón,

MowerPartsZone.com just announced the opening of their retail store at 7130 Oak Ridge Highway in Knoxville, TN. They are located in the former location of Tác dụng phụ: - Phản ướng do codeine: táo bón,

Bộ ba bất khả thi. Impossible Trinity

Bộ ba bất khả thi Impossible Trinity Mundell Fleming Model Professor Robert Mundell The 1999 Nobel Prize Winner "for his analysis of monetary and fiscal policy under different exchange rate regimes and

Bộ ba bất khả thi Impossible Trinity Mundell Fleming Model Professor Robert Mundell The 1999 Nobel Prize Winner "for his analysis of monetary and fiscal policy under different exchange rate regimes and

Năm 2015 A E. Chứng minh. Cách 1.

ài toán về các hình vuông dựng ra ngoài một tam giác guyễn Văn inh ăm 2015 húng ta bắt đầu từ một bài toán khá quen thuộc. ài 1. ho tam giác. Dựng ra ngoài tam giác các tam giác và lần lượt vuông cân tại

ài toán về các hình vuông dựng ra ngoài một tam giác guyễn Văn inh ăm 2015 húng ta bắt đầu từ một bài toán khá quen thuộc. ài 1. ho tam giác. Dựng ra ngoài tam giác các tam giác và lần lượt vuông cân tại

POWER POINT 2010 GIÁO TRÌNH

GIÁO TRÌNH POWER POINT 2010 Mọi thông tin xin liên hệ: - Trung tâm tin học thực hành VT - ĐC: Nhà số 2 - ngõ 41/27 Phố Vọng - HBT - HN. - ĐT: 0913.505.024 - Email: daytinhoc.net@gmail.com - Website: daytinhoc.net

GIÁO TRÌNH POWER POINT 2010 Mọi thông tin xin liên hệ: - Trung tâm tin học thực hành VT - ĐC: Nhà số 2 - ngõ 41/27 Phố Vọng - HBT - HN. - ĐT: 0913.505.024 - Email: daytinhoc.net@gmail.com - Website: daytinhoc.net

XÁC ĐỊNH HÀM LƯỢNG CÁC BON TRONG CÁC BỘ PHẬN CÂY LUỒNG (Dendrocalamus barbatus Hsueh.et.E.Z.Li)

") XÁC ĐỊNH HÀM LƯỢNG CÁC BON TRONG CÁC BỘ PHẬN CÂY LUỒNG (Dendrocalamus barbatus Hsueh.et.E.Z.Li) Lê Xuân Trường, Nguyễn Đức Hải, Nguyễn Thị Điệp TS. Trường Đại học Lâm nghiệp Trung tâm Khuyến nông Quốc

XÁC ĐỊNH HÀM LƯỢNG CÁC BON TRONG CÁC BỘ PHẬN CÂY LUỒNG (Dendrocalamus barbatus Hsueh.et.E.Z.Li) Lê Xuân Trường, Nguyễn Đức Hải, Nguyễn Thị Điệp TS. Trường Đại học Lâm nghiệp Trung tâm Khuyến nông Quốc

Đo lường các hoạt động kinh tế

Đo lường các hoạt động kinh tế 2017 1 2 Nguồn : VEPR 3 Nội dung 1. Sản lượng quốc gia - tâm điểm KTH vĩ mô? 2. Sản lượng quốc gia - đo lường? 3. Mức giá chung và tỷ lệ lạm phát đo lường? 4. Trao đổi sản

Đo lường các hoạt động kinh tế 2017 1 2 Nguồn : VEPR 3 Nội dung 1. Sản lượng quốc gia - tâm điểm KTH vĩ mô? 2. Sản lượng quốc gia - đo lường? 3. Mức giá chung và tỷ lệ lạm phát đo lường? 4. Trao đổi sản

Mô phỏng vận hành liên hồ chứa sông Ba mùa lũ bằng mô hình HEC-RESSIM

Tạp chí Khoa học ĐHQGHN, Khoa học Tự nhiên và Công nghệ 27, Số 3S (2011) 32-38 Mô phỏng vận hành liên hồ chứa sông Ba mùa lũ bằng mô hình HEC-RESSIM Nguyễn Hữu Khải 1, *, Lê Thị Huệ 2 1 Khoa Khí tượng

Tạp chí Khoa học ĐHQGHN, Khoa học Tự nhiên và Công nghệ 27, Số 3S (2011) 32-38 Mô phỏng vận hành liên hồ chứa sông Ba mùa lũ bằng mô hình HEC-RESSIM Nguyễn Hữu Khải 1, *, Lê Thị Huệ 2 1 Khoa Khí tượng

Thay đổi cuộc chơi: Impact 360 TM Ghi âm cho truyền thông IP & Tối ưu hóa Nhân lực (WFO) Stephen Abraham Loh Presenter

Stephen Abraham Loh Presenter") Thay đổi cuộc chơi: Impact 360 TM Ghi âm cho truyền thông IP & Tối ưu hóa Nhân lực (WFO) Stephen Abraham Loh Presenter Email: sloh@witness.com Chương trình Ghi âm tương tác Lý do và cách thức Truyền thông

Thay đổi cuộc chơi: Impact 360 TM Ghi âm cho truyền thông IP & Tối ưu hóa Nhân lực (WFO) Stephen Abraham Loh Presenter Email: sloh@witness.com Chương trình Ghi âm tương tác Lý do và cách thức Truyền thông

ĐÁNH GIÁ CHẤT LƯỢNG DỊCH VỤ ĐIỂM ĐẾN DU LỊCH VĂN HÓA TỈNH BẠC LIÊU

ĐÁNH GIÁ CHẤT LƯỢNG DỊCH VỤ ĐIỂM ĐẾN DU LỊCH VĂN HÓA TỈNH BẠC LIÊU Bùi Văn Trịnh 1 và Nguyễn Văn Đậm 2 1 Nhà xuất bản, Trường Đại học Cần Thơ 2 Khoa Kinh tế, Trường Đại học Cần Thơ Thông tin chung: Ngày

ĐÁNH GIÁ CHẤT LƯỢNG DỊCH VỤ ĐIỂM ĐẾN DU LỊCH VĂN HÓA TỈNH BẠC LIÊU Bùi Văn Trịnh 1 và Nguyễn Văn Đậm 2 1 Nhà xuất bản, Trường Đại học Cần Thơ 2 Khoa Kinh tế, Trường Đại học Cần Thơ Thông tin chung: Ngày

Thực hành có sự tham gia đầy đủ của các bên liên quan. Hướng dẫn cho các thử nghiệm y sinh học dự phòng HIV

Thực hành có sự tham gia đầy đủ của các bên liên quan Hướng dẫn cho các thử nghiệm y sinh học dự phòng HIV 2011 UNAIDS / JC1853E (phiên bản thứ hai, tháng 6 năm 2011) Chương trình Phối hợp Liên hợp quốc

Thực hành có sự tham gia đầy đủ của các bên liên quan Hướng dẫn cho các thử nghiệm y sinh học dự phòng HIV 2011 UNAIDS / JC1853E (phiên bản thứ hai, tháng 6 năm 2011) Chương trình Phối hợp Liên hợp quốc

ĐẶC ĐIỂM SINH TRƯỞNG VÀ SỬ DỤNG THỨC ĂN CỦA GÀ RỪNG (Gallus gallus Linnaeus, 1758) TRONG ĐIỀU KIỆN NUÔI NHỐT

TRONG ĐIỀU KIỆN NUÔI NHỐT") ĐẶC ĐIỂM SINH TRƯỞNG VÀ SỬ DỤNG THỨC ĂN CỦA GÀ RỪNG (Gallus gallus Linnaeus, 1758) TRONG ĐIỀU KIỆN NUÔI NHỐT Nguyễn Chí Thành 1, Vũ Tiến Thịnh 2 1 Trường Đại học Nông Lâm Bắc Giang 2 Trường Đại học Lâm

ĐẶC ĐIỂM SINH TRƯỞNG VÀ SỬ DỤNG THỨC ĂN CỦA GÀ RỪNG (Gallus gallus Linnaeus, 1758) TRONG ĐIỀU KIỆN NUÔI NHỐT Nguyễn Chí Thành 1, Vũ Tiến Thịnh 2 1 Trường Đại học Nông Lâm Bắc Giang 2 Trường Đại học Lâm

Cách tiếp cận quốc gia về các biện pháp đảm bảo an toàn: Hướng dẫn cho chương trình REDD+ quốc gia

Cách tiếp cận quốc gia về các biện pháp đảm bảo an toàn: Hướng dẫn cho chương trình REDD+ quốc gia Daniela Rey & Steve Swan Tháng 7, 2014 Mục lục Lời cảm ơn Lời tựa Các từ viết tắt Danh mục các hộp, hình

Cách tiếp cận quốc gia về các biện pháp đảm bảo an toàn: Hướng dẫn cho chương trình REDD+ quốc gia Daniela Rey & Steve Swan Tháng 7, 2014 Mục lục Lời cảm ơn Lời tựa Các từ viết tắt Danh mục các hộp, hình

Giải pháp cơ sở hạ tầng dành cho Điện toán Đám mây và Ảo hóa

Giải pháp cơ sở hạ tầng dành cho Điện toán Đám mây và Ảo hóa Lựa chọn một Chiến lược về Mật độ Triển khai một Môi trường Mật độ cao Tối đa hóa những Lợi ích về Hiệu suất Hình dung về Trung tâm Dữ liệu

Giải pháp cơ sở hạ tầng dành cho Điện toán Đám mây và Ảo hóa Lựa chọn một Chiến lược về Mật độ Triển khai một Môi trường Mật độ cao Tối đa hóa những Lợi ích về Hiệu suất Hình dung về Trung tâm Dữ liệu

Các phương pháp định lượng Bài đọc. Chương trình Giảng dạy Kinh tế Fulbright Nin khĩa

Nin khĩa 2011-2013 Phần III CÁC CHỦ ĐỀ TRONG KINH TẾ LƯỢNG Trong Phần I ta đã giới thiệu mô hình hồi quy tuyến tính cổ điển với tất cả các giả thiết của nó. Trong Phần II, ta xem xét chi tiết các hậu quả

Nin khĩa 2011-2013 Phần III CÁC CHỦ ĐỀ TRONG KINH TẾ LƯỢNG Trong Phần I ta đã giới thiệu mô hình hồi quy tuyến tính cổ điển với tất cả các giả thiết của nó. Trong Phần II, ta xem xét chi tiết các hậu quả

Các Phương Pháp Phân Tích Định Lượng

Chương Trình Giảng Dạy Kinh tế Fulbright Học kỳ Thu năm 013 Các Phương Pháp Phân Tích Định Lượng Gợi ý giải bài tập 8 HỒI QUY ĐA BIẾN Ngày Phát: Thứ ba 3/1/013 Ngày Nộp: Thứ ba 7/1/013 Bản in nộp lúc 8h0

Chương Trình Giảng Dạy Kinh tế Fulbright Học kỳ Thu năm 013 Các Phương Pháp Phân Tích Định Lượng Gợi ý giải bài tập 8 HỒI QUY ĐA BIẾN Ngày Phát: Thứ ba 3/1/013 Ngày Nộp: Thứ ba 7/1/013 Bản in nộp lúc 8h0

The Magic of Flowers.

Co phâ n chuyê n ngư sang tiê ng viêt, mơ i baṇ ke o xuô ng đo c tiê p The Magic of Flowers. My love for roses made me want to have a flower garden. I didn t know anything about gardening, but I have a

Co phâ n chuyê n ngư sang tiê ng viêt, mơ i baṇ ke o xuô ng đo c tiê p The Magic of Flowers. My love for roses made me want to have a flower garden. I didn t know anything about gardening, but I have a

ĐÁNH GIÁ PROFILE VẬN TỐC GIÓ THEO CÁC TIÊU CHUẨN CỦA MỘT SỐ NƯỚC

ĐÁNH GIÁ PROFILE VẬN TỐC GIÓ THEO CÁC TIÊU CHUẨN CỦA MỘT SỐ NƯỚC TS. VŨ THÀNH TRUNG Viện KHCN Xây dựng KS. NGUYỄN QUỲNH HOA Công ty Aurecon Tóm tắt: Đối với nghiên cứu về gió, sự hiểu biết chính xác về

ĐÁNH GIÁ PROFILE VẬN TỐC GIÓ THEO CÁC TIÊU CHUẨN CỦA MỘT SỐ NƯỚC TS. VŨ THÀNH TRUNG Viện KHCN Xây dựng KS. NGUYỄN QUỲNH HOA Công ty Aurecon Tóm tắt: Đối với nghiên cứu về gió, sự hiểu biết chính xác về

CHƯƠNG 1. Nhận thức của thị trường và niềm tin của nhà đầu tư: Những nhân tố làm biến động giá cổ phiếu

Mục lục CHIẾN LƯỢC ĐẦU TƯ CHỨNG KHOÁN LỜI GIỚI THIỆU LỜI MỞ ĐẦU LỜI GIỚI THIỆU CHƯƠNG 1. Nhận thức của thị trường và niềm tin của nhà đầu tư: Những nhân tố làm biến động giá cổ phiếu CHƯƠNG 2. Quy trình

Mục lục CHIẾN LƯỢC ĐẦU TƯ CHỨNG KHOÁN LỜI GIỚI THIỆU LỜI MỞ ĐẦU LỜI GIỚI THIỆU CHƯƠNG 1. Nhận thức của thị trường và niềm tin của nhà đầu tư: Những nhân tố làm biến động giá cổ phiếu CHƯƠNG 2. Quy trình

CHẤN ĐOÁN, ĐIỀU TRỊ CHẤN THƯƠNG BỤNG KÍN TẠI BỆNH VIỆN QUÂN Y 103 TRONG GIAI ĐOẠN

CHẤN ĐOÁN, ĐIỀU TRỊ CHẤN THƯƠNG BỤNG KÍN TẠI BỆNH VIỆN QUÂN Y 103 TRONG GIAI ĐOẠN 2013-2018 TÓM TẮT Đặng Việt Dũng*; Nguyễn Văn Tiệp* Nguyễn Trọng Hòe*; Hồ Chí Thanh* Mục tiêu: nghiên cứu đặc điểm tổn

CHẤN ĐOÁN, ĐIỀU TRỊ CHẤN THƯƠNG BỤNG KÍN TẠI BỆNH VIỆN QUÂN Y 103 TRONG GIAI ĐOẠN 2013-2018 TÓM TẮT Đặng Việt Dũng*; Nguyễn Văn Tiệp* Nguyễn Trọng Hòe*; Hồ Chí Thanh* Mục tiêu: nghiên cứu đặc điểm tổn

HỢP TÁC QUỐC TẾ TRONG LĨNH VỰC DẦU KHÍ CỦA TỔNG CÔNG TY CỔ PHẦN KHOAN VÀ DỊCH VỤ KHOAN DẦU KHÍ ( )

") ĐẠI HỌC QUỐC GIA HÀ NỘI TRƢỜNG ĐẠI HỌC KHOA HỌC XÃ HỘI VÀ NHÂN VĂN ------------------------------------- NGUYỄN MẠNH HÙNG HỢP TÁC QUỐC TẾ TRONG LĨNH VỰC DẦU KHÍ CỦA TỔNG CÔNG TY CỔ PHẦN KHOAN VÀ DỊCH VỤ

ĐẠI HỌC QUỐC GIA HÀ NỘI TRƢỜNG ĐẠI HỌC KHOA HỌC XÃ HỘI VÀ NHÂN VĂN ------------------------------------- NGUYỄN MẠNH HÙNG HỢP TÁC QUỐC TẾ TRONG LĨNH VỰC DẦU KHÍ CỦA TỔNG CÔNG TY CỔ PHẦN KHOAN VÀ DỊCH VỤ

NGHIÊN CỨU SỬ DỤNG ẢNH VIỄN THÁM XÁC ĐỊNH SỰ PHÂN BỐ ĐẤT THAN BÙN Ở U MINH HẠ

NGHIÊN CỨU SỬ DỤNG ẢNH VIỄN THÁM XÁC ĐỊNH SỰ PHÂN BỐ ĐẤT THAN BÙN Ở U MINH HẠ Võ Quang Minh và Nguyễn Thị Thanh Nhanh 1 ABSTRACT Application of remote sensing to delineate the environmental resources is

NGHIÊN CỨU SỬ DỤNG ẢNH VIỄN THÁM XÁC ĐỊNH SỰ PHÂN BỐ ĐẤT THAN BÙN Ở U MINH HẠ Võ Quang Minh và Nguyễn Thị Thanh Nhanh 1 ABSTRACT Application of remote sensing to delineate the environmental resources is

VAI TRÒ LÀM GIẢM TÁC ĐỘNG CỦA DÒNG CHẢY, SÓNG DO RỪNG NGẬP MẶN Ở KHU VỰC VEN BỜ BÀNG LA- ĐẠI HỢP (HẢI PHÒNG)

") 126 Hội nghị Khoa học và Công nghệ biển toàn quốc lần thứ V VAI TRÒ LÀM GIẢM TÁC ĐỘNG CỦA DÒNG CHẢY, SÓNG DO RỪNG NGẬP MẶN Ở KHU VỰC VEN BỜ BÀNG LA- ĐẠI HỢP (HẢI PHÒNG) Vũ Duy Vĩnh, Trần Anh Tú, Trần Đức

126 Hội nghị Khoa học và Công nghệ biển toàn quốc lần thứ V VAI TRÒ LÀM GIẢM TÁC ĐỘNG CỦA DÒNG CHẢY, SÓNG DO RỪNG NGẬP MẶN Ở KHU VỰC VEN BỜ BÀNG LA- ĐẠI HỢP (HẢI PHÒNG) Vũ Duy Vĩnh, Trần Anh Tú, Trần Đức

NHỮNG HỆ LỤY VÀ THAY ĐỔI TRONG CUỘC CHIẾN CHỐNG BIẾN ĐỔI KHÍ HẬU CỦA THẾ GIỚI KHI MỸ RÚT KHỎI HIỆP ĐỊNH PARIS

PETROVIETNAM NHỮNG HỆ LỤY VÀ THAY ĐỔI TRONG CUỘC CHIẾN CHỐNG BIẾN ĐỔI KHÍ HẬU CỦA THẾ GIỚI KHI MỸ RÚT KHỎI HIỆP ĐỊNH PARIS Tóm tắt Nguyễn Đức Huỳnh 1, Lê Thị Phượng 2 1 Hội Dầu khí Việt Nam 2 Tập đoàn

PETROVIETNAM NHỮNG HỆ LỤY VÀ THAY ĐỔI TRONG CUỘC CHIẾN CHỐNG BIẾN ĐỔI KHÍ HẬU CỦA THẾ GIỚI KHI MỸ RÚT KHỎI HIỆP ĐỊNH PARIS Tóm tắt Nguyễn Đức Huỳnh 1, Lê Thị Phượng 2 1 Hội Dầu khí Việt Nam 2 Tập đoàn

TỶ SỐ GIỚI TÍNH KHI SINH Ở VIỆT NAM: CÁC BẰNG CHỨNG MỚI VỀ THỰC TRẠNG, XU HƯỚNG VÀ NHỮNG KHÁC BIỆT

BỘ KẾ HOẠCH VÀ ĐẦU TƯ TỔNG CỤC THỐNG KÊ TỔNG ĐIỀU TRA DÂN SỐ VÀ NHÀ Ở VIỆT NAM 2009 CÁC BẰNG CHỨNG MỚI VỀ THỰC TRẠNG, XU HƯỚNG VÀ NHỮNG KHÁC BIỆT Hà Nội, Ha tháng Noi, 2011 5 năm 2011 BỘ KẾ HOẠCH VÀ ĐẦU

BỘ KẾ HOẠCH VÀ ĐẦU TƯ TỔNG CỤC THỐNG KÊ TỔNG ĐIỀU TRA DÂN SỐ VÀ NHÀ Ở VIỆT NAM 2009 CÁC BẰNG CHỨNG MỚI VỀ THỰC TRẠNG, XU HƯỚNG VÀ NHỮNG KHÁC BIỆT Hà Nội, Ha tháng Noi, 2011 5 năm 2011 BỘ KẾ HOẠCH VÀ ĐẦU

TIẾN TỚI XÂY DỰNG HỆ THỐNG MÔ HÌNH DỰ BÁO VÀ KIỂM SOÁT MÔI TRƯỜNG BIỂN ĐÔNG

TIẾN TỚI XÂY DỰNG HỆ THỐNG MÔ HÌNH DỰ BÁO VÀ KIỂM SOÁT MÔI TRƯỜNG BIỂN ĐÔNG Đinh Văn Ưu Trung tâm Động lực học Thủy khí Môi trường (CEFD), Đại học Quốc gia Hà Nội, 334 Nguyễn Trãi, Hà Nội, Việt Nam ĐT:

TIẾN TỚI XÂY DỰNG HỆ THỐNG MÔ HÌNH DỰ BÁO VÀ KIỂM SOÁT MÔI TRƯỜNG BIỂN ĐÔNG Đinh Văn Ưu Trung tâm Động lực học Thủy khí Môi trường (CEFD), Đại học Quốc gia Hà Nội, 334 Nguyễn Trãi, Hà Nội, Việt Nam ĐT:

The Hoi An Declaration on Urban Heritage Conservation and Development in Asia 2017

The Hoi An Declaration on Urban Heritage Conservation and Development in Asia 2017 Meeting in Hoi An, Viet Nam, from the 13 th to the 14 th of June 2017, to participate in the International Conference

The Hoi An Declaration on Urban Heritage Conservation and Development in Asia 2017 Meeting in Hoi An, Viet Nam, from the 13 th to the 14 th of June 2017, to participate in the International Conference

Ghi chú. Công ty TNHH MTV Dầu khí TP.HCM. 27 Nguyễn Thông, Phường 7, quận 3, TP.HCM. SP Saigon Petro

DANH SÁCH Thương nhân kinh doanh đầu mối LPG được chấp thuận đăng ký hệ thống phân phối trên địa bàn thành phố Hồ Chí Minh (Đến ngày 22/7/2014) Nhãn hàng hóa, thương Stt đầu mối trụ sở chính hiệu đăng

DANH SÁCH Thương nhân kinh doanh đầu mối LPG được chấp thuận đăng ký hệ thống phân phối trên địa bàn thành phố Hồ Chí Minh (Đến ngày 22/7/2014) Nhãn hàng hóa, thương Stt đầu mối trụ sở chính hiệu đăng

Chương 19. Các biến giải thích ngẫu nhiên và phương pháp biến công cụ

Chương 19 Các biến giải thích ngẫu nhiên và phương pháp biến công cụ Domadar N. Gujarati (Econometrics by example, 2011). Người dịch và diễn giải: Phùng Thanh Bình, MB (24/12/2017) Một lần tôi đã hỏi sinh

Chương 19 Các biến giải thích ngẫu nhiên và phương pháp biến công cụ Domadar N. Gujarati (Econometrics by example, 2011). Người dịch và diễn giải: Phùng Thanh Bình, MB (24/12/2017) Một lần tôi đã hỏi sinh

Sự lựa chọn hợp lý. Nâng cao năng lực cho quá trình chính sách y tế dựa trên bằng chứng. Liên minh Nghiên cứu chính sách và hệ thống y tế