AKCIONARSKO DRUŠTVO ZA VAZDUŠNI SAOBRAĆAJ JAT AIRWAYS, BEOGRAD. Finansijski izveštaji za godinu i Izveštaj nezavisnog revizora

|

|

|

- Jemima Howard

- 6 years ago

- Views:

Transcription

1 AKCIONARSKO DRUŠTVO ZA VAZDUŠNI SAOBRAĆAJ JAT AIRWAYS, BEOGRAD Finansijski izveštaji za godinu i Izveštaj nezavisnog revizora

2 AKCIONARSKO DRUŠTVO ZA VAZDUŠNI SAOBRAĆAJ JAT AIRWAYS, BEOGRAD Finansijski izveštaji za godinu i Izveštaj nezavisnog revizora

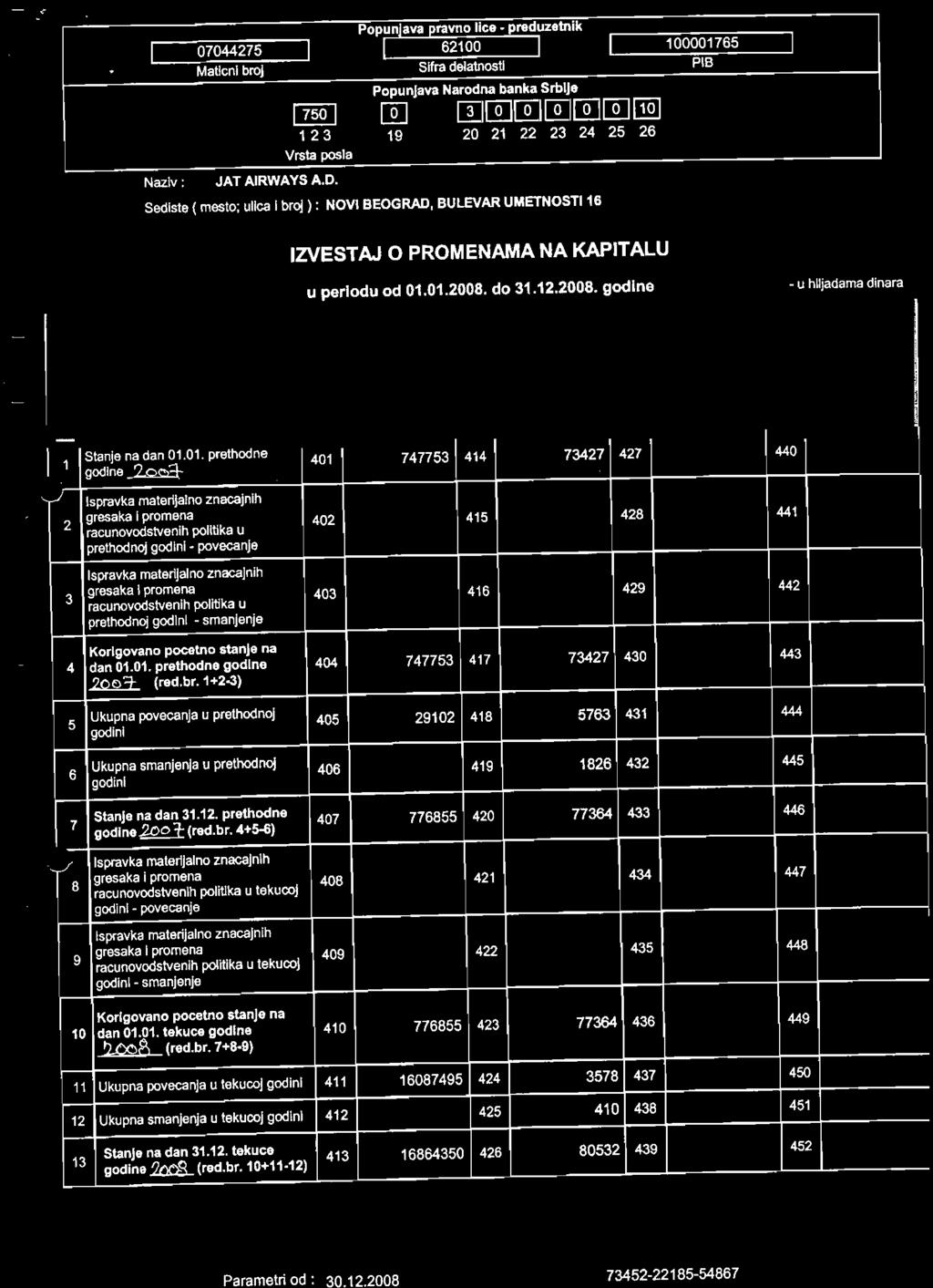

3 JAT AIRWAYS a.d., BEOGRAD SADRŽAJ IZVEŠTAJ NEZAVISNOG REVIZORA FINANSIJSKI IZVEŠTAJI Bilans stanja Bilans uspeha Izveštaj o promenama na kapitalu Izveštaj o tokovima gotovine Statistički aneks Napomene uz finansijske izveštaje

4 AKCIONARIMA I UPRAVNOM ODBORU JAT AIRWAYS a.d., BEOGRAD IZVEŠTAJ NEZAVISNOG REVIZORA Angažovani smo da izvršimo reviziju priloženih finansijskih izveštaja Akcionarskog društva za vazdušni saobraćaj JAT AIRWAYS a.d., Beograd (u daljem tekstu Društvo ), koji obuhvataju bilans stanja na dan 31. decembra godine i odgovarajući bilans uspeha, izveštaj o promenama na kapitalu i izveštaj o tokovima gotovine za godinu koja se završava na taj dan, kao i pregled značajnih računovodstvenih politika i napomene uz finansijske izveštaje. Statistički aneks je sastavni deo ovih finansijskih izveštaja. Odgovornost rukovodstva za finansijske izveštaje Rukovodstvo Društva je odgovorno za sastavljanje i istinito prikazivanje ovih finansijskih izveštaja u skladu sa računovodstvenim propisima važećim u Republici Srbiji, zasnovanim na Zakonu o računovodstvu i reviziji ( Službeni glasnik Republike Srbije, br. 46/2006). Odgovornost rukovodstva obuhvata: uspostavljanje, primenu i održavanje internih kontrola koje su relevantne za sastavljanje i istinito prikazivanje finansijskih izveštaja koji ne sadrže materijalno značajne pogrešne iskaze, nastale usled kriminalne radnje ili greške; odabir i primenu odgovarajućih računovodstvenih politika i korišćenje računovodstvenih procena koje su razumne u datim okolnostima. Osnove za uzdržavajuće mišljenje Kao što je obelodanjeno u Napomeni 2.2. uz finansijske izveštaje, Društvo je izvršilo usklađivanje uporednih podataka za godinu za efekte korekcije grešaka i materijalno značajne iznose prihoda i rashoda iz ranijih godina. Uporedni podaci u bilansu uspeha za godinu u određenim slučajevima obuhvataju i efekte korekcije grešaka koje se odnose ne samo na godinu, već i na ranije periode. Ovakav računovodstveni tretman nije u skladu sa zahtevima MRS 8 Računovodstvene politike, promene računovodstvenih procena i greške. Pored toga, Izveštaj o promenama na kapitalu ne obuhvata korekcije rezultata prethodne godine. Zbog prirode računovodstvenih evidencija Društva, nismo bili u mogućnosti da kvantifikujemo efekte navedenih korekcija na uporedne podatke za godinu prikazane u priloženom bilansu uspeha i izveštaju o promenama na kapitalu. Kao što je obelodanjeno u Napomeni 6. uz finansijske izveštaje, Društvo je u okviru ostalih poslovnih prihoda u godini evidentiralo prihode od zakupa aviona u iznosu od hiljada dinara. Zbog nepravilnog knjigovodstvenog razgraničenja i evidentiranja navedenih prihoda u odgovarajući obračunski period, prihodi od zakupa aviona u godini su precenjeni za iznos od hiljada dinara, dok su istovremeno potraživanja od kupaca po ovom osnovu na dan 31. decembra godine više iskazana za iznos od hiljada dinara, a dobitak za godinu precenjen za iznos od hiljada dinara.

5 AKCIONARIMA I UPRAVNOM ODBORU JAT AIRWAYS a.d., BEOGRAD (Nastavak) Osnove za uzdržavajuće mišljenje (Nastavak) IZVEŠTAJ NEZAVISNOG REVIZORA Kao što je obelodanjeno u Napomeni 9. uz finansijske izveštaje troškovi zarada, naknada zarada i ostali lični rashodi u godini iznose hiljada dinara. Po Rešenju Poreske uprave od 18. avgusta godine, a na osnovu terenske kontrole obračunavanja i plaćanja poreza i doprinosa po odbitku porez na dohodak građana i poreza na ostale javne prihode za period od 1. novembra do 31. decembra godine, Društvu je naloženo da u poslovnim knjigama evidentira obaveze po osnovu poreza, doprinosa i zateznih kamata u ukupnom iznosu od hiljada dinara, uz obračunavanje zateznih kamata do dana izmirenja obaveza. Društvo je u godini na osnovu rešenja Poreske uprave o prinudnoj naplati evidentiralo deo navedenih obaveza u iznosu od hiljada dinara. Za ostatak iznosa od hiljade dinara, na dan 31. decembra godine obaveze Društva po osnovu ostalih javnih prihoda su manje iskazane, dok je akumulirani gubitak ranijih godina manje iskazan za isti iznos. Pored toga, Društvo nije obračunalo i evidentiralo u svojim poslovnim knjigama pripadajuće poreze i doprinose za i godinu na zarade zaposlenima, kao ni porez na druge prihode građana za ostala lica (penzioneri, supružnici, deca) na iznose ostvarenog popusta po osnovu povlašćenog avio prevoza. Zbog prirode računovodstvenih evidencija Društva, nismo bili u mogućnosti da kvantifikujemo efekte navedenog pitanja na priložene finansijske izveštaje Društva. Priloženi finansijski izveštaji ne uključuju obaveze i troškove doprinosa za godinu za staž osiguranja koji se zaposlenima računa sa uvećanim trajanjem (benificirani radni staž) u iznosu od hiljade dinara. Kao što je obelodanjeno u Napomeni 17. uz finansijske izveštaje, neotpisana vrednost nekretnina, postrojenja i opreme Društva na dan 31. decembra godine iznosi hiljada dinara. Nismo bili u mogućnosti da se uverimo u realnost iskazanog stanja nekretnina, postrojenja i opreme na dan 31. decembra godine, kao ni da kvantifikujemo efekte niže navedenih pitanja na iznos obračunate amortizacije i rezultat poslovanja Društva za godinu iz sledećih razloga: Zemljište, građevinski objekti, putnički avioni sa pripadajućim motorima, privredna avijacija, deo ostale opreme i rezervni delovi koji se u procesu poslovanja koriste u periodu dužem od jedne godine i nematerijalna ulaganja su na dan 1. januara godine, prilikom prve primene Međunarodnih standarda finansijskog izveštavanja (MSFI), iskazani po vrednosti utvrđenoj na osnovu procene izvršene od strane nezavisnog procenitelja. Upravni odbor Društva nije usvojio izvršenu procenu vrednosti, čiji su efekti uključeni u finansijske izveštaje za godinu. Pored toga, izvršena procena vrednosti nije uključila procenu preostalog veka upotrebe nekretnina, postrojenja i opreme. Na osnovu raspoložive dokumentacije, nismo bili u mogućnosti da utvrdimo da li su efekti izvršene procene osnovano uključeni u finansijske izveštaje Društva za navedenu godinu. Pored navedenog, Društvo je u toku godine ponovo angažovalo nezavisnog procenitelja da izvrši procenu dela građevinskih objekata na dan 1. januara godine, koji je bio predmet otuđenja iz sastava Društva tokom godine. Efekti navedene procene značajno su odstupali od prethodne procene istih objekata, što može ukazivati da vrednost sredstava na dan 1. januara godine nije odražavala njihovu verovatnu nabavnu vrednost prilikom prve primene MSFI. 2

6 AKCIONARIMA I UPRAVNOM ODBORU JAT AIRWAYS a.d., BEOGRAD (Nastavak) Osnove za uzdržavajuće mišljenje (Nastavak) IZVEŠTAJ NEZAVISNOG REVIZORA Društvo je obračunalo amortizaciju pojedinih stavki nekretnina, postrojenja i opreme primenom stopa utvrđenih propisima Republike Srbije koji su važili pre prve primene MSFI i koji nisu rezultat procenjenog preostalog korisnog veka upotrebe navedenih sredstava, dok je za određene stavke navedenih sredstava važećom računovodstvenom politikom Društva određen koristan vek upotrebe istih. U skladu sa MRS 16 Nekretnine, postrojenja i oprema, amortizacija ovih sredstava treba da bude obračunata na osnovu amortizacionih stopa koje odražavaju procenjeni korisni vek trajanja sredstava. Kao što je obelodanjeno u Napomeni 21. uz finansijske izveštaje, na dan 31. decembra godine zalihe materijala iznose hiljadu dinara, dok zalihe rezervnih delova iznose hiljadu dinara. Nismo bili u mogućnosti da se uverimo u realnost iskazanog stanja navedenih zaliha iz sledećih razloga: Zalihe rezervnih avio delova, goriva, guma i potrošnog materijala su na dan 1. januara godine iskazane po vrednosti utvrđenoj na osnovu procene izvršene od strane nezavisnog procenitelja. Upravni odbor Društva nije usvojio izvršenu procenu čiji su efekti uključeni u finansijske izveštaje za godinu. Shodno tome, kao i na osnovu izvršenog uvida u izveštaj o proceni, nismo bili u mogućnosti da potvrdimo da su forma i sadržaj procene odgovarajući za namenjenu svrhu u svim svojim aspektima, odnosno da potvrdimo osnovanost uključivanja efekata procene vrednosti u finansijske izveštaje Društva za godinu i efekat navedenog pitanja na rezultate poslovanja u narednim godinama. Pored toga, Društvo nije pravilno evidentiralo efekte izvršene procene vrednosti na stanje zaliha na početku godine, kao i promene u toku godine. Na osnovu raspoložive dokumentacije, nismo bili u mogućnosti da kvantifikujemo efekat ovako evidentirane procene vrednosti na finansijske izveštaje Društva za tekuću i prethodne godine. S obzirom da nismo dobili starosnu strukturu zaliha na dan 31. decembra godine, a da Društvo na dan bilansa stanja nije izvršilo odgovarajuću analizu kvalitativnih i ostalih karakteristika (zastarelost i prekomernost) preostalih zaliha, nismo bili u mogućnosti da se alternativnim postupcima revizije uverimo da li je potrebno i u kom iznosu izvršiti dodatnu ispravku vrednosti zaliha radi svođenja istih na njihovu neto prodajnu vrednost. Kao što je obelodanjeno u Napomeni 25. uz finansijske izveštaje, na dan 31. decembra godine, Društvo je u okviru aktivnih vremenskih razgraničenja, odnosno unapred plaćenih troškova, evidentiralo iznos od hiljadu dinara na ime isplaćenih otpremnina budućeg perioda. S obzirom da navedeni iznos predstavlja isplaćene otpremnine zaposlenima po osnovu Plana restrukturiranja i Programa rešavanja viška zaposlenih Društva iz godine, time su aktivna vremenska razgraničenja na dan 31. decembra godine više iskazana za iznos od hiljadu dinara, gubitak ranijih godina je manje iskazan za iznos od hiljadu dinara, dok su troškovi zarada, naknada zarada i ostali lični rashodi tekućeg perioda precenjeni za iznos od hiljadu dinara. 3

7 AKCIONARIMA I UPRAVNOM ODBORU JAT AIRWAYS a.d., BEOGRAD (Nastavak) Osnove za uzdržavajuće mišljenje (Nastavak) IZVEŠTAJ NEZAVISNOG REVIZORA Društvo na dan 31. decembra godine ima neusaglašena stanja potraživanja od kupaca i obaveze prema dobavljačima, koja nismo bili u mogućnosti da potvrdimo nezavisnom potvrdom stanja, niti alternativnim postupcima revizije. Na osnovu sprovedenog postupka nezavisne potvrde stanja potraživanja od kupaca, prema konfirmacijama dobijenim od strane kupaca Društva, na dan bilansa stanja Društvo ima više iskazano stanje potraživanja od kupaca za neto iznos od hiljada dinara, koja nisu usaglašena do datuma ovog izveštaja. Pored toga, u određenom broju slučajeva nije bilo moguće sprovesti postupak nezavisnog potvrđivanja stanja potraživanja od kupaca, jer do datuma ovog izveštaja, od ukupnog salda selektovanih kupaca Društva, nezavisna potvrda stanja nije dobijena za potraživanja od kupaca u iznosu od hiljade dinara. Prema nezavisnim potvrdama dobijenim od strane selektovanih dobavljača na dan 31. decembra godine, Društvo ima više iskazano stanje obaveza prema dobavljačima za iznos od hiljada, koje nije usaglašeno do datuma ovog izveštaja. Od ukupnog salda selektovanih dobavljača Društva, nezavisna potvrda stanja nije dobijena za obaveze prema dobavljačima u inostranstvu u iznosu od hiljade dinara. Prema zapisnicima o usaglašenju sa zavisnim pravnim licima, Društvo na dan 31. decembra godine ima manje iskazano stanje obaveza prema preduzeću Su-Port d.o.o., Beograd za iznos od hiljade dinara. Kao što je obelodanjeno u Napomeni 28. uz finansijske izveštaje, obaveze Društva prema Investbanci a.d. Beograd u stečaju, po osnovu primljenih kratkoročnih kredita na dan 31. decembra godine iznose hiljada dinara. Društvo nema usaglašeno stanje obaveza po kratkoročnim kreditima prema Investbanci a.d. Beograd u stečaju na dan bilansa stanja. Na osnovu sprovedenog postupka nezavisne potvrde stanja obaveze, prema konfirmaciji dobijenoj od strane Investbanke a.d. Beograd u stečaju, na dan 31. decembra godine Društvo ima manje iskazano stanje obaveza po kratkoročnim kreditima od hiljade dinara. Pored toga, a na osnovu dobijene konfirmacije, obaveze Društva prema Investbanci a.d. Beograd u stečaju po osnovu kamata na primljene kredite su manje iskazane za iznos od hiljada dinara, koji predstavlja neevidentirane kamate obračunate za period od godine do godine, dok procenjeni iznos kamate za godinu iznosi hiljada dinara. Po navedenom osnovu, Investbanka a.d. Beograd u stečaju je dana 23. decembra godine podnela Trgovinskom sudu u Beogradu tužbu protiv Društva. S obzirom da Društvo ne poseduje kamatne obračune za navedeni period, niti je sa Agencijom za osiguranje depozita vršeno usaglašavanje stanja uzajamnih potraživanja, odnosno obaveza, nismo bili u mogućnosti da utvrdimo iznos za koji obaveze Društva po osnovu kredita i kamata, akumulirani gubitak i finansijski rashodi tekućeg perioda mogu biti potcenjeni. Društvo na dan 31. decembra godine nema usaglašeno stanje obaveze prema Beogradskoj banci a.d. Beograd u stečaju, po osnovu dospelih kratkoročnih kredita, kao i obračunate kamate. Na osnovu sprovedenog postupka nezavisne potvrde stanja obaveza, prema konfirmaciji dobijenoj od strane Beogradske banke a.d. Beograd u stečaju, na dan 31. decembra godine Društvo ima manje iskazano stanje obaveza po kratkoročnim kreditima u iznosu od hiljade dinara, kao i manje iskazano stanje obaveza po osnovu kamata u iznosu od hiljade dinara. Efekti usaglašavanja obaveza po osnovu kratkoročnih kredita i obaveza po osnovu kamata sa napred navedenim bankama mogu imati značajan uticaj na finansijsko stanje i poslovni rezultat Društva. 4

8 AKCIONARIMA I UPRAVNOM ODBORU JAT AIRWAYS a.d., BEOGRAD (Nastavak) Osnove za uzdržavajuće mišljenje (Nastavak) IZVEŠTAJ NEZAVISNOG REVIZORA Kao što je obelodanjeno u Napomeni 29. uz finansijske izveštaje, na dan 31. decembra godine, Društvo je iskazalo obaveze za primljene avanse po neiskorišćenim dokumentima međunarodnog saobraćaja u iznosu od hiljade dinara. Računovodstvo Društva nema kontrolu nad ustanovljenim procedurama za priznavanje prihoda u pripadajućim obračunskim periodima. Usled nemogućnosti razgraničenja realizacije dokumenata prema godini izdavanja, kao i posledice evidentiranja procenjenih iznosa obaveza za primljene avanse u korist prihoda od prodaje usluga u ranijim godinama, Društvo je u godini izvršilo umanjenje prihoda od prevoza putnika u međunarodnom saobraćaju za iznos od hiljada dinara u korist obaveza za primljene avanse. Društvo je u godini po osnovu dokumenata iskorišćenih u godini, priznalo prihode od prodaje usluga na inostranom tržištu u iznosu od hiljada dinara. Kao posledica svega navedenog, nismo bili u mogućnosti da se uverimo da su obaveze po osnovu neiskorišćenih dokumenata međunarodnog saobraćaja na dan 31. decembra godine, kao ni prihodi po osnovu iskorišćenih dokumenata međunarodnog saobraćaja u godini pravilno iskazani. Na dan 31. decembra godine, Društvo u svojim poslovnim knjigama nema evidentiranu obavezu prema Naftnoj industriji Srbije a.d., Novi Sad ( NIS ) u iznosu od hiljada dinara, koja proizilazi iz primene valutne klauzule na obaveze Društva po osnovu nabavke goriva iz prethodnih perioda. NIS a.d., Novi Sad je navedenu obavezu iskazao u nezavisnoj potvrdi stanja svojih potraživanja na dan 31. decembra godine. Rukovodstvo Društva smatra da po ovom osnovu neće doći do odliva sredstava, jer je u skladu sa protokolima i sporazumom o regulisanju duga Društvo u dinarskom iznosu izmirilo svoje ukupne obaveze prema NIS-u a.d., Novi Sad sa 31. decembrom godine. Priloženi finansijski izveštaji ne uključuju rezervisanja za naknade zaposlenima po osnovu otpremnina za odlazak u penziju nakon ispunjenih uslova, kao i odgovarajuća obelodanjivanja u skladu sa zahtevima MRS 19 Naknade zaposlenima. Pored toga, Društvo nije izvršilo procenu iznosa plaćenih odsustava na koja zaposleni imaju pravo u narednom računovodstvenom periodu za usluge izvršene do datuma bilansa stanja, tako da priloženi finansijski izveštaji ne uključuju rezervisanja po navedenom osnovu. Nismo bili u mogućnosti da kvantifikujemo efekte navedenih pitanja na priložene finansijske izveštaje Društva. Uzdržavajuće mišljenje Zbog značaja pitanja iznetih u prethodnim pasusima, ne izražavamo mišljenje o finansijskim izveštajima Društva za godinu. Skretanje pažnje Ne izražavajući mišljenje, skrećemo pažnju na sledeća pitanja: (a) Kao što je obelodanjeno u Napomeni 17. uz finansijske izveštaje, avansi za osnovna sredstva iskazani u bilansu stanja na dan 31. decembra godine u iznosu od hiljadu dinara obuhvataju avans dat prizvođaču aviona Airbus Industrie, Blagnac-Cedex, Francuska u skladu sa Ugovorom o nabavci osam aviona tipa Airbus potpisanog u maju godine, u iznosu od hiljade dinara. Ugovorom je regulisana osnovna cena aviona u iznosu od USD U skladu sa Ugovorom, 15% ukupne ugovorene vrednosti se plaća avansno, a preostali deo se plaća u skladu sa uslovima finansijskog aranžmana na period od 12 godina od datuma isporuke svakog aviona. 5

9 AKCIONARIMA I UPRAVNOM ODBORU JAT AIRWAYS a.d., BEOGRAD (Nastavak) Skretanje pažnje (Nastavak) IZVEŠTAJ NEZAVISNOG REVIZORA (a) Društvo je izvršilo uplate po osnovu avansa u ukupnom iznosu od USD , ali je tokom NATO napada na SR Jugoslaviju obustavilo dalja plaćanja. Rukovodstvo Društva veruje da će rezultat naknadno nastavljenih pregovora koji se vode sa Airbus Industrie, Blagnac-Cedex, Francuska, biti redefinisanje originalnih elemenata ugovora i da Društvo neće imati obaveze po osnovu kamata na neuplaćene tranše avansa predviđene Ugovorom. Rukovodstvo Društva nije u mogućnosti da proceni efekte koje na priložene finansijske izveštaje može imati regulisanje odnosa po navedenom ugovoru sa Airbus Industrie, Blagnac-Cedex, Francuska. (b) Kao što je obelodanjeno u Napomeni 33. uz finansijske izveštaje, na dan 31. decembra godine Društvo je uključeno u više parničnih postupaka i vodi veći broj sudskih sporova. Ukupan iznos tužbenih zahteva koji proizilaze iz sudskih sporova protiv Društva, uključujući i radne sporove procenjen je na hiljade dinara, ne uzimajući u obzir eventualne zatezne kamate po ovom osnovu. Najveći tužbeni zahtev protiv Društva u iznosu od hiljada dinara, pokrenula je Investbanka a.d. Beograd u stečaju tokom godine pred Trgovinskim sudom u Beogradu, po osnovu deviznih plasmana, datih kredita i garancija, kao i potraživanja za kamatu sa stanjem na dan 31. decembra godine, ne uzimajući u obzir pripadajuće kamate od navedenog datuma do datuma konačnog izmirenja obaveza. Društvo je u svojim poslovnim knjigama na dan 31. decembra godine iskazalo obaveze po utuženom osnovu prema Investbanci a.d. Beograd u stečaju, uključujući i obaveze prema Narodnoj banci Srbije po osnovu kredita odobrenih preko ove banke, u iznosu od hiljada dinara (Napomena 28). Rezervisanja za potencijalne gubitke po sudskim sporovima evidentirana u poslovnim knjigama Društva na dan 31. decembra godine iznose hiljade dinara (Napomena 27(a)). Rukovodstvo Društva smatra da nije moguće sa prihvatljivom sigurnošću predvideti konačan ishod sudskih sporova koji su u toku, ali ne očekuje materijalno značajne gubitke po ovom osnovu u narednom periodu. (c) Društvo je u godini ostvarilo neto gubitak od hiljade dinara. Akumulirani gubitak Društva iskazan u bilansu stanja na dan 31. decembra godine iznosi hiljada dinara. Društvo posluje sa nedostatkom trajnog kapitala i obrtnih sredstava, a kratkoročne obaveze Društva su veće od obrtne imovine za iznos od hiljada dinara. Pored toga, poslovanje Društva je opterećeno i posledicama globalne ekonomske krize, koja ima negativan uticaj na poslovanje najvećeg broja aviokompanija u Evropi. Ovakvo stanje, zajedno sa ostalim pitanjima razmotrenim u prethodnim pasusima, ukazuje na postojanje materijalno značajnih neizvesnosti koje mogu da izazovu značajnu sumnju u sposobnost Društva da nastavi sa poslovanjem po načelu stalnosti pravnog lica. Mogućnosti poboljšanja finansijskog položaja Društva su ograničene i gotovo u celosti zavise od podrške Vlade Republike Srbije i njenih planova za restrukturiranje Društva. Beograd, 29. maj godine Ksenija Ristić Kostić Ovlašćeni revizor 6

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26 JAT AIRWAYS a.d., BEOGRAD NAPOMENE UZ POJEDINAČNE FINANSIJSKE IZVEŠTAJE ZA GODINU ZAVRŠENU 31. DECEMBRA 2008.

27 1. OSNIVANJE I POSLOVANJE Pun naziv preduzeća Akcionarsko društvo za vazdušni saobraćaj JAT AIRWAYS a.d., Beograd Skraćeni naziv preduzeća Jat Airways a.d., Beograd Sedište i adresa Beograd, Bulevar umetnosti 16 Naziv i šifra delatnosti vazdušni saobraćaj linijski Osnovni kapital 100% Akcijski kapital Oblik organizovanja Zatvoreno akcionarsko društvo Broj zaposlenih ( godine) Godina osnivanja Ime i prezime direktora v.d. Saša Vlaisavljević Jat Airways je osnovan 1. aprila godine. Kao Javno preduzeće za vazdušni saobraćaj poslovalo je od godine na osnovu Zakona o osnivanju javnog preduzeća za vazdušni saobraćaj ( Službeni glasnik Republike Srbije, br. 9/92) i upisan je kod Privrednog suda u Beogradu Rešenjem br. Fi-5273/92 od 6. aprila godine. Rešenjem Privrednog suda broj VIII Fi-2338/00 od 12. februara godine upisano je usklađivanje sa Zakonom o preduzećima i Zakonom o klasifikaciji delatnosti i registru jedinica razvrstavanja. Rešenjem Trgovinskog suda u Beogradu od 15. avgusta godine, Preduzeće menja naziv u Jat Airways. Izvršeno je usklađivanje sa Zakonom o privrednim društvima, Rešenjem Trgovinskog suda u Beogradu, broj registarskog uloška Agencija za privredne registre Republike Srbije je izvršila prevođenje privrednog subjekta u Registar privrednih subjekata Rešenjem broj 3347/2005 dana 25. februara godine. Rešenjem Agencije za privredne registre Republike Srbije BD od 28. jula godine, izvršen je upis statusne promene. Jat Airways je registrovan kao Akcionarsko društvo za vazdušni saobraćaj Jat Airways (u daljem tekstu Jat Airways ili Društvo ). Jat Airways je član IATA (International Air Transport Association) od godine i AEA (Association of European Airlines) od godine. Delatnosti i sredstva Jat Airways-a Osnovna delatnost: Prevoz putnika i robe u redovnom i čarter saobraćaju. Osim osnovne delatnosti, Jat Airways se bavi i: školovanjem letačkog i ostalog vazduhoplovnog osoblja, iznajmljivanjem slobodnih kapaciteta, poljoprivrednom avijacijom i sličnim uslugama. Flota: Školski centar: Za pružanje usluga prevoza putnika i tereta u domaćem i međunarodnom saobraćaju, Jat Airways na dan 31. decembra godine raspolaže flotom zapadne tehnologije od 16 vazduhoplova (sopstvenih 12 i 4 unajmljena). Školski centar se bavi školovanjem kadrova različitog profila: letačkog osoblja za određene tipove aviona, proverama znanja i obukom ostalog osoblja u okviru Duštva (STW/STD, komercijala, tehnika i sl.). 1

28 1. OSNIVANJE I POSLOVANJE (Nastavak) Pilotska akademija: Pilotska akademija u Vršcu bavi se školovanjem posada, kako interno za potrebe Jat Airways-a, tako i eksterno za ostale korisnike. U tu svrhu, Pilotska akademija raspolaže sa 26 aviona tipa C-172/152, 2 aviona C-310, 3 aviona PA-31T, kao i Hotelom za smeštaj posada i ostalih gostiju. Privredna avijacija: Privredna avijacija je locirana u Vršcu. Bavi se pružanjem usluga poljoprivrednim i komunalnim organizacijama. Ukupno raspolaže sa 24 aviona, od kojih 13 aviona M-18, 10 aviona AN-2 i 1 avionom AG-CAT, hangarom i opremom za održavanje aviona. Dispanzer medicine rada: Za potrebe obaveznih zdravstvenih pregleda letačkog i ostalog osoblja, u svom sastavu Društvo ima sopstveni dispanzer medicine rada. JAT Airways preduzeća u zemlji i inostranstvu Jat Airways je osnivač sledećih preduzeća: SU-PORT d.o.o., Beograd, AMADEUS komercijalna organizacija.d.o.o., Beograd, ATIL, London, AEROMAK, Skoplje i AIR Srpska d.o.o., Banja Luka. Društvo je osnivač i vlasnik 100% kapitala preduzeća Priština Air d.o.o., Priština, čiji je status neizvestan. Organi Društva Organi Društva su: Skupština Društva, Upravni odbor Društva i Izvršni odbor Društva. Za osnivača, odnosno Republiku Srbiju, kao jedinog akcionara, ovlašćenja Skupštine vrši Vlada preko ovlašćenih predstavnika. Predsednik Skupštine je profesor Dr Milan Vujanić. Upravni odbor ima 11 članova (predsednik, zamenik i 9 članova) koje bira i razrešava Skupština. Kandidate za članove Upravnog odbora predlaže akcionar. Kandidati i članovi Upravnog odbora mogu biti i lica koja nisu zaposlena u Društvu. 2

29 1. OSNIVANJE I POSLOVANJE (Nastavak) Izvršni odbor ima 5 članova (predsednik i 4 člana) koje bira Upravni odbor. Članovi Izvršnog odbora su izvršni direktori. Predsednik Izvršnog odbora je generalni direktor. Generalnog direktora bira Upravni odbor. Generalni direktor zastupa Društvo. Na dan 31. decembra godine, u JAT Airways-u je bilo zaposlenih, od kojih je u stalnom radnom odnosu, a 89 na određeno vreme i 5 na zameni (31. decembar godine: zaposlenih). Do kraja osamdesetih godina prošlog veka saobraćaj se obavljao na više od 60 destinacija na pet kontinenata. Međutim, od godine, niz značajnih političkih i ekonomskih događaja, uključujući i rat u bivšoj Jugoslaviji, imao je za posledicu znatno smanjenje obima poslovanja Društva. Nakon delimičnog ukidanja embarga, saobraćaj je bio uspostavljen na većini evro-mediteranskih destinacija. Međutim usled ponovljenih sankcija Evropske unije i NATO vazdušnih napada iz godine, gotovo celokupna flota Društva je ponovo prizemljena. Od godine Društvo je obnovilo većinu evro-mediteranskih letova, a u planu je i otvaranje dugolinijskog saobraćaja za Ameriku i Kanadu. U godini su formalno izdvojene celine i formirana nova privredna društva i to: JAT KETERING d.o.o. Beograd; JAT HOTELI SLAVIJA d.o.o. Beograd; i JAT APARTMANI KOPAONIK d.o.o. Raška; a u godini: JAT TEHNIKA d.o.o. Beograd; i RADIO JAT d.o.o. Beograd. 2. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA Osnovne računovodstvene politike primenjene za sastavljanje ovih finansijskih izveštaja navedene su u daljem tekstu. Ove politike su konzistentno primenjene na sve prikazane godine, osim ako nije drugačije naznačeno Osnove za sastavljanje i prikazivanje finansijskih izveštaja Priloženi finansijski izveštaji su sastavljeni u skladu sa važećim propisima u Republici Srbiji zasnovanim na Zakonu o računovodstvu i reviziji ( Službeni glasnik Republike Srbije, br. 46 od 2. juna godine), koji propisuje Međunarodne računovodstvene standarde, odnosno Međunarodne standarde finansijskog izveštavanja ( MRS/MSFI ) kao osnovu za sastavljanje i prezentaciju finansijskih izveštaja. Rešenjem Ministra finansija Republike Srbije broj / od 18. januara godine ( Službeni glasnik Republike Srbije, br. 16/2008), objavljeni su Međunarodni standardi finansijskog izveštavanja (MSFI), uključujući Međunarodne računovodstvene standarde (MRS) i tumačenja standarda izdata od strane Odbora za međunarodne računovodstvene standarde (IASB) i Komiteta za tumačenje međunarodnog finansijskog izveštavanja (IFRIC), koji su u primeni na dan sastavljanja finansijskih izveštaja. 3

30 2. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak) 2.1. Osnove za sastavljanje i prikazivanje finansijskih izveštaja (Nastavak) Finansijski izveštaji su sastavljeni prema konceptu istorijskog troška i načelu stalnosti poslovanja pravnog lica. Računovodstvene politike i procene korišćene prilikom sastavljanja priloženih finansijskih izveštaja Društva za godinu su obelodanjene u daljem tekstu u Napomeni 2. uz finansijske izveštaje i iste su konzistentne sa računovodstvenim politikama i procenama primenjenim u sastavljanju godišnjih finansijskih izveštaja za godinu, izuzev dole navedenih novousvojenih MRS i tumačenja, čija primena nije imala efekta na finansijsko stanje ili rezultat poslovanja Društva. Sledeća tumačenja standarda (IFRIC) i izmene standarda čija je primena obavezna za računovodstvene periode koji počinju na dan ili nakon 1. januara godine, nisu relevantna za poslovanje Društva i nisu imala za rezultat promene računovodstvenih politika Društva: IFRIC 11 MSFI 2 Transakcije sa akcijama Grupe i sa otkupljenim sopstvenim akcijama. Ovo tumačenje nema uticaja na finansijske izveštaje Društva. IFRIC 12 Ugovori o koncesijama. Ovo tumačenje nema uticaja na finansijske izveštaje Društva. IFRIC 13 Programi lojalnosti kupaca. Ovo tumačenje nema uticaja na finansijske izveštaje Društva. IFRIC 14 MRS 19 Ograničenje definisanih naknada, minimalni zahtevi finansiranja i njihovo uzajamno delovanje. Ovo tumačenje nema uticaja na finansijske izveštaje Društva. IFRIC 16 Zaštita neto ulaganja u inostrano poslovanje (stupa na snagu od 1. oktobra godine). Ovo tumačenje nema uticaja na finansijske izveštaje Društva. MRS 39 (Izmena) Finansijski instrumenti: priznavanje i odmeravanje i MSFI 7 (Izmene) Finansijski instrumenti: Obelodanjivanja, objavljeni su u oktobru godine, a primenjuju se na dan ili nakon 1. jula godine. Izmene navedenih standarda nisu imale efekat na priložene finansijske izveštaje Društva. Novi standardi, izmene i dopune postojećih standarda i tumačenja standarda čija je primena obavezna za obračunske periode koji počinju na dan ili posle 1. januara godine, ili kasnije, nisu ranije usvojeni od strane Društva. Društvo je sastavilo ove finansijske izveštaje u skladu sa Zakonom o računovodstvu i reviziji koji zahteva da finansijski izveštaji budu pripremljeni u skladu sa svim MSFI, kao i propisima izdatim od strane Ministarstva finansija Republike Srbije. Imajući u vidu razlike između ove dve regulative, ovi finansijski izveštaji odstupaju od MSFI u sledećem: Finansijski izveštaji su prikazani u formatu propisanim Pravilnikom o sadržini i formi obrazaca finansijskih izveštaja za privredna društva, zadruge, druga pravna lica i preduzetnike ( Službeni glasnik Republike Srbije, br. 114/2006, 5/2007 i 119/2008), koji u pojedinim delovima odstupa od načina prikazivanja određenih bilansnih pozicija kako to predviđa MRS 1 Prezentacija finansijskih izveštaja. 4

31 2. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak) 2.1. Osnove za sastavljanje i prikazivanje finansijskih izveštaja (Nastavak) Gubitak iznad visine kapitala prikazuje se kao stavka aktive, koja po definiciji MSFI nema karakter sredstva. Shodno tome, priloženi finansijski izveštaji nisu usaglašeni za svim zahtevima MSFI. Pozitivne i negativne kursne razlike koje se odnose na preračun sredstava i obaveza u stranoj valuti prikazuju se u bilansu uspeha u okviru pozicije finansijski prihodi ili finansijski rashodi, osim dela kursnih razlika po osnovu kratkoročnih kredita koji dospevaju u godini, koje su, u skladu sa propisima Republike Srbije, iskazane na aktivnim vremenskim razgraničenjima. Navedeni računovodstveni tretman odstupa od zahteva MRS 21 Efekti promena deviznih kurseva. Shodno navedenom, priloženi finansijski izveštaji se ne mogu tretirati kao finansijski izveštaji sastavljeni u skladu sa MSFI. Priloženi finansijski izveštaji obuhvataju samo potraživanja, obaveze, rezultat poslovanja, promene na kapitalu i tokove gotovine Jat Airways-a Beograd, bez uključivanja zavisnih pravnih lica. Pored ovih izveštaja Društvo sastavlja i konsolidovane finansijske izveštaje, koji obuhvataju finansijske izveštaje Matičnog i zavisnih preduzeća u zemlji i inostranstvu. Iznosi u finansijskim izveštajima iskazani su u hiljadama dinara, osim ukoliko nije drugačije navedeno. Dinar ( RSD ) predstavlja funkcionalnu i izveštajnu valutu Društva. Sve transakcije koje se obavljaju u valutama koje nisu funkcionalna valuta, tretiraju se kao transakcije u stranim valutama Uporedni podaci Uporedne podatke čine finansijski izveštaji Društva za godinu završenu 31. decembra koji su bili predmet revizije. Društvo je izvršilo usklađivanje navedenih uporednih podataka i izmenilo početno stanje neraspoređenog dobitka za godinu, da bi odrazilo korekcije izvršene po osnovu Izveštaja revizora za godinu i/ili utvrđenih a nekorigovanih grešaka iz ranijeg perioda. Usklađivanje uporednih podataka za godinu izvršeno je kao što sledi: 5

32 2. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak) 2.2. Uporedni podaci (Nastavak) (a) U BILANSU USPEHA za godinu izvršene su sledeće korekcije: Prethodno iskazano Korekcije Korigovano POSLOVNI PRIHODI Prihodi od prodaje (10.538) Prihodi od aktiviranja učinka robe Ostali poslovni prihodi POSLOVNI RASHODI Nabavna vrednost prodate robe (41.748) (94) (41.842) Troškovi materijala ( ) ( ) Troškovi zarada, naknada zarada i ostali lični rashodi ( ) (88.097) ( ) Troškovi amortizacije i rezervisanja ( ) (1.101) ( ) Ostali poslovni rashodi ( ) ( ) ( ) ( ) ( ) ( ) POSLOVNI GUBITAK ( ) ( ) ( ) FINANSIJSKI I OSTALI PRIHODI I RASHODI Finansijski prihodi Finansijski rashodi ( ) (20.158) ( ) Ostali prihodi Ostali rashodi ( ) (16.981) ( ) DOBITAK IZ REDOVNOG POSLOVANJA PRE OPOREZIVANJA ( ) Odloženi poreski prihodi perioda NETO DOBITAK ( )

33 2. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak) 2.2. Uporedni podaci (Nastavak) (b) U BILANSU STANJA na dan 31. decembra godine izvršene su sledeće korekcije: Prethodno iskazano Korigovano stanje Korekcije AKTIVA Stalna imovina Nematerijalna ulaganja Nekretnine, postrojenja i oprema Investicione nekretnine Biološka sredstva Učešća u kapitalu Ostali dugoročni finansijski plasmani Obrtna imovina Zalihe Potraživanja Kratkoročni finansijski plasmani Gotovinski ekvivalenti i gotovina (2.260) Porez na dodatnu vrednost i aktivna vremenska razgraničenja Gubitak iznad visine kapitala UKUPNA AKTIVA PASIVA Kapital Osnovni i ostali kapital Revalorizacione rezerve Neraspoređeni dobitak Gubitak do visine kapitala ( ) - ( ) Dugoročna rezervisanja i obaveze Dugoročna rezervisanja Dugoročni krediti Ostale dugoročne obaveze 473 (1) (1) Kratkoročne obaveze Kratkoročne finansijske obaveze Obaveze iz poslovanja Ostale kratkoročne obaveze Obaveze po osnovu poreza na dodatu vrednost i ostalih javnih prihoda i pasivna vremenska razgraničenja Odložene poreske obaveze UKUPNA PASIVA

34 2. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak) 2.3. Preračunavanje stranih valuta Stavke uključene u finansijske izveštaje Društva odmeravaju se korišćenjem valute primarnog privrednog okruženja u kome Preduzeće posluje (funkcionalna valuta). Finansijski izveštaji prikazuju se u hiljadama dinara (RSD), koji predstavlja funkcionalnu i izveštajnu valutu Preduzeća. Poslovne promene nastale u stranoj valuti su preračunate u dinare po srednjem kursu utvrđenom na međubankarskom tržištu deviza, koji je važio na dan poslovne promene. Sva sredstva i obaveze u stranim sredstvima plaćanja se na dan bilansa stanja preračunavaju u njihovu dinarsku protivvrednost primenom zvaničnog deviznog kursa Narodne banke Srbije važećim na taj dan (Napomena 3.1.). Pozitivne i negativne kursne razlike nastale preračunom sredstava i obaveza iskazanih u stranim sredstvima plaćanja i preračunom transakcija u toku godine evidentiraju se u bilansu uspeha, kao finansijski prihodi (Napomena 12), odnosno finansijski rashodi (Napomena 13), osim dela kursnih razlika po osnovu kratkoročnih kredita koji dospevaju u godini, koje su u skladu sa propisima Republike Srbije, odnosno Pravilnikom o izmenama i dopunama Pravilnika o Kontnom okviru i sadržini računa u Kontnom okviru za privredna društva, zadruge, druga pravna lica i preduzetnike ( Službeni glasnik Republike Srbije, br. 9/09), iskazane na aktivnim vremenskim razgraničenjima (Napomena 25) Nematerijalna ulaganja Pod nematerijalnim ulaganjima obuhvaćena su nemonetarna sredstva bez fizičke supstance, kao što su kompjuterski softver, licence i slično. Nematerijalna ulaganja se nakon početnog priznavanja vrednuju po nabavnoj vrednosti, umanjenoj za akumuliranu ispravku vrednosti. Obračun amortizacije nematerijalnih ulaganja vrši se primenom proporcionalne metode. Društvo ne raspolaže nematerijalnim ulaganjima sa neograničenim vekom trajanja, tako da se na sva nematerijalna sredstva obračunava amortizacija. Računarski softver Troškovi koji se odnose na održavanje programa računarskog softvera priznaju se kao rashodi kada nastanu. Troškovi razvoja koji se mogu direktno pripisati dizajniranju i testiranju prepoznatljivih i unikatnih softverskih proizvoda koje kontroliše Društvo priznaju se kao nematerijalna sredstva kada su ispunjeni sledeći kriterijumi: Da je tehnički moguće kompletirati softverski proizvod tako da bude raspoloživ za upotrebu; Da rukovodstvo ima nameru da kompletira softverski proizvod za upotrebu ili za prodaju; Da postoji mogućnost da se softverski proizvod upotrebi ili proda; Da se može pokazati kako će softverski proizvod u budućnosti generisati verovatne ekonomske koristi; Da su raspoloživi adekvatni tehnički, finansijski i drugi resursi za kompletiranje, razvoj i upotrebu ili prodaju softverskog proizvoda; i Da izdaci koji se odnose na softverski proizvod izvršeni u toku njegovog razvoja mogu biti pouzdano odmereni. 8

35 2. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak) 2.4. Nematerijalna ulaganja (Nastavak) Računarski softver (Nastavak) Troškovi koji se mogu direktno pripisati uvećavaju nabavnu vrednost softverskog proizvoda i uključuju troškove zaposlenih na razvoju softvera i odgovarajući deo relevantnih opštih troškova. Ostali izdaci za razvoj koji ne mogu ispuniti kriterijume priznaju se kao rashodi kada nastanu. Troškovi razvoja koji su prethodno priznati kao rashodi ne priznaju se kao sredstvo u narednom periodu. Troškovi računarskog razvoja priznati kao sredstvo se otpisuju u toku njihovog procenjenog korisnog veka upotrebe, koji ne prelazi pet godina Nekretnine, postrojenja i oprema Priznavanje nekretnina, postrojenja i opreme vrši se po nabavnoj vrednosti, koja obuhvata i sve zavisne troškove nabavke. Nabavna vrednost uključuje izdatke koji se direktno pripisuju nabavci sredstava. Troškovi nabavke mogu uključiti i prenos bilo kog dobitka/gubitka iz kapitala po osnovu instrumenata zaštite od rizika novčanog toka deviznih troškova nabavke nekretnina, postrojenja i opreme. Nakon početnog priznavanja nekretnine, postrojenja i oprema vrednuju se po nabavnoj vrednosti, umanjenoj za akumuliranu ispravku vrednosti i eventulane gubitke po osnovu umanjenja vrednosti, u skladu sa MRS 16 Nekretnine, postrojenja i oprema. Vrednost novog dela stavke nekretnina, postrojenja i opreme uključuje se u nabavnu vrednost nakon isknjiženja zamenjenog dela. Svi drugi troškovi tekućeg održavanja terete bilans uspeha perioda u kome su nastali. Amortizacija nekretnina, postrojenja i opreme obračunava se na nabavnu vrednost sredstava primenom proporcionalnog metoda. Izuzetno za obračun amortizacije aviona i motora primenjuje se degresivno geometrijska metoda. Obračun amortizacije nekretnina, postrojenja i opreme počinje prvog dana u mesecu nakon meseca od kada je sredstvo stavljeno u upotrebu. Godišnje amortizacione stope za glavne grupe nekretnina, postrojenja i opreme date su u sledećoj tabeli: Nekretnine i investicione nekretnine 1.3% - 8% Putnički avioni i avio motori 10.0% Kružeći avio delovi i rezervni delovi 11.8% Telefoni i telefonske centrale 9.5% Automobili 18.2% - 20% Elektronski računari i prateća oprema 20.0% Kancelarijski nameštaj 11.1% % Ostala oprema 8.7% % 9

36 2. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak) 2.5. Nekretnine, postrojenja i oprema (Nastavak) Obračun amortizacije za poreske svrhe vrši se u skladu sa Zakonom o porezu na dobit preduzeća Republike Srbije i Pravilnikom o načinu razvrstavanja stalnih sredstava po grupama i načinu utvrđivanja amortizacije za poreske svrhe, što rezultira u odloženim porezima (Napomena 32). Dobici ili gubici koji se javljaju prilikom rashodovanja ili prodaje nekretnina, postrojenja i opreme, priznaju se na teret ili u korist bilansa uspeha, kao deo ostalih prihoda ili ostalih rashoda Investicione nekretnine Investicione nekretnine su nekretnine koje se drže radi zarade od zakupnine ili radi povećanja kapitala, ili radi i jednog i drugog. Investicione nekretnine se iskazuju po nabavnoj vrednosti umanjenoj za akumuliranu ispravku vrednosti. Ako postoje bilo kakve indicije da je došlo do umanjenja vrednosti investicionih nekretnina, Društvo procenjuje nadoknadivu vrednost kao veću od upotrebne vrednosti i fer vrednosti umanjene za troškove prodaje. Knjigovodstvena vrednost investicionih nekretnina se otpisuje do njene nadoknadive vrednosti kroz bilans uspeha. Gubitak zbog umanjenja vrednosti priznat u prethodnim godinama se stornira ukoliko je bilo naknadne promene u pretpostavkama korišćenim u utvrđivanju nadoknadive vrednosti sredstva. Naknadni izdaci uvećavaju nabavnu vrednost investicione nekretnine samo kada je verovatno da će buduće ekonomske koristi povezane sa tim izdacima pripasti Društvu i da može pouzdano da se izmeri. Svi ostali troškovi tekućeg održavanja terete troškove perioda u kome nastanu Umanjenje vrednosti nefinansijskih sredstava Za sredstva koja podležu amortizaciji, provera da li je došlo do umanjenja njihove vrednosti vrši se kada događaji ili izmenjene okolnosti ukažu da knjigovodstvena vrednost možda neće biti nadoknadiva. Gubitak zbog umanjenja vrednosti se priznaje u visini iznosa za koji je knjigovodstvena vrednost sredstva veća od njegove nadoknadive vrednosti. Prema proceni rukovodstva Društva na dan 31. decembra godine nije došlo do obezvređenja sredstava u smislu MRS 36 Umanjenje vrednosti imovine, pa po tom osnovu nije vršena korekcija knjigovodstvene vrednosti nematerijalnih ulaganja, nekretnina, postrojenja i opreme, kao i investicionih nekretnina Dugoročni finansijski plasmani Učešća u kapitalu zavisnih i pridruženih preduzeća se nakon početnog priznavanja vrednuju po metodu nabavne vrednosti. Ispravka vrednosti učešća u kapitalu zbog obezvređenja vrši se u skladu sa MRS 36 Umanjenje vrednosti imovine. Na kraju godine nije utvrđeno obezvređenje ovih sredstava. Hartije od vrednosti raspoložive za prodaju se vrednuju po poštenoj /fer/ vrednosti a efekti promena poštene vrednosti iskazuju se na računu grupe 33 Revalorizacione rezerve i nerealizovani dobici odnosno gubici po osnovu hartija od vrednosti. 10

37 2. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak) 2.8. Dugoročni finansijski plasmani (Nastavak) Hartije od vrednosti raspoložive za prodaju koje se ne kotiraju na finansijskom tržištu vode se po nabavnoj vrednosti. Ostali dugoročni finansijski plasmani, uglavnom se odnose na stambene kredite date zaposlenima u Društvu. Shodno odredbama MRS 39 Finansijski instrumenti: Priznavanje i merenje, ovi krediti se klasifikuju kao zajmovi i potraživanja koja se ne drže radi trgovanja. Prilikom početnog priznavanja, Društvo meri ove kredite po njihovoj nabavnoj vrednosti, a na dan bilansa stanja ovi krediti vrednovani su u iznosima neotplaćene glavnice, uvećane za revalorizaciju primenom indeksa rasta cena na malo Finansijska sredstva i obaveze Finansijska sredstva i obaveze priznaju se u bilansu stanja Društva u skladu sa opštim uslovima o priznavanju sredstava i obaveza utvrđenih računovodstvenim politikama Društva. Finansijska sredstva prestaju da se priznaju kada Društvo izgubi kontrolu nad ugovorenim pravima nad tim instrumentima, odnosno kada su prava korišćenja instrumenta realizovana, istekla, napuštena, ili ustupljenja. Finansijska obaveza prestaje da se priznaje kada Društvo ispuni obavezu ili kada je obaveza plaćanja predviđena ugovorom ukinuta ili istekla. Finansijske obaveze priznaju se u bilansu stanja kada ih Društvo preuzme po ugovoru. Početno priznavanje i procenjivanje vrši se na osnovu nabavne vrednosti, koja predstavlja poštenu vrednost primljene nadoknade i obuhvata troškove sticanja i druge transakcione troškove. Posle početnog priznavanja i merenja, sve finansijske obaveze, osim obaveza koje se drže radi trgovanja i derivata koji predstavljaju obaveze, mere se po amortizovanoj vrednosti. Dobitak ili gubitak na osnovu finansijske obaveze koja se drži radi trgovanja, a koji nastane usled promena pravične vrednosti finansijske obaveze, uključuje se u bilans uspeha u periodu u kome je nastao Potraživanja od kupaca Potraživanja od kupaca se inicijalno priznaju po fer vrednosti, a naknadno se odmeravaju po amortizovanoj vrednosti, korigovanoj po osnovu umanjenja vrednosti. Otpis kratkoročnih potraživanja i plasmana za koja postoji verovatnoća nenaplativosti vrši se indirektnim otpisivanjem. 11

38 2. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak) 2.9. Finansijska sredstva i obaveze (Nastavak) Potraživanja od kupaca (Nastavak) Indirektni otpis vrši se za potraživanja koja nisu naplaćena u roku od 60 dana od dana isteka roka za naplatu, osim u slučaju kada iz obrazloženog predloga Direktora organizacionih celina proizilazi da se ne radi o potraživanju kod koga je izvesna nenaplativost. Direktno otpisivanje primenjuje se u slučajevima kada je nemogućnost naplate izvesna i dokumentovana. Knjigovodstvena vrednost potraživanja umanjuje se preko ispravke vrednosti, a iznos gubitka se priznaje u bilansu uspeha Kratkoročni finansijski plasmani Kratkoročni finansijski plasmani najvećim delom uključuju beskamatne pozajmice zaposlenima i zavisnim preduzećima koje su vrednovane u iznosima neotplaćenih plasmana Finansijske obaveze Instrumenti finansijskih obaveza su klasifikovani u skladu sa suštinom ugovornih odredbi. Finansijske obaveze obuhvataju obaveze po osnovu kratkoročnih i dugoročnih kredita odobrenih od strane domaćih i stranih banaka i finansijskih institucija. Obaveze po osnovu kredita se inicijalno priznaju u visini dobijenih sredstava (nominalna vrednost). Nakon inicijalnog priznavanja, obaveze po osnovu kredita evidentiraju se po amortizovanoj vrednosti, uvećanoj za kamate na osnovu zaključenih ugovora. Obaveza je tekuća ukoliko se očekuje da bude izmirena u redovnom toku poslovnog ciklusa Preduzeća, odnosno koja dospeva u periodu do 12 meseci nakon datuma bilansa stanja. Sve ostale obaveze se klasifikuju kao dugoročne Obaveze iz poslovanja Obaveze prema dobavljačima i ostale kratkoročne obaveze iz poslovanja vrednuju se po nominalnoj vrednosti Gotovinski ekvivalenti i gotovina Gotovinski ekvivalenti i gotovina obuhvataju novac u blagajni, depozite po viđenju kod banaka, druga kratkoročna visoko likvidna ulaganja sa prvobitnim rokom dospeća do tri meseca ili kraće i prekoračenja po tekućem računu. Prekoračenja po tekućem računu uključena su u obaveze po kreditima u okviru tekućih obaveza, u bilansu stanja. U Izveštaju o tokovima gotovine pod gotovinom i gotovinskim ekvivalentima podrazumevaju se gotovina, čekovi poslati na naplatu, sredstva na tekućim i deviznim računima. 12

39 2. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak) Zalihe Zalihe materijala, goriva i maziva, rezervnih delova, alata i sitnog inventara procenjuju se po nabavnoj vrednosti, odnosno neto prodajnoj vrednosti ako je niža, u skladu sa MRS 2 Zalihe. Nabavna vrednost uključuje vrednost po fakturi dobavljača, transportne i zavisne troškove. Zalihe robe namenjene prodaji robe na malo priznaju se i procenjuju po prodajnoj vrednosti sa ukalkulisanom razlikom u ceni i porezom na dodatu vrednost. Zalihe robe namenjene prodaji u carinskom prostoru i avionima na inostranim letovima priznaju se i procenjuju po prodajnoj ceni sa ukalkulisanom razlikom u ceni. Obračun vrednosti utroška zaliha i stanje svih oblika zaliha na dan bilansa stanja procenjuje se na osnovu metoda prosečne nabavne cene. U slučajevima kada zalihe zbog dugog stajanja gube svoju upotrebnu ili finansijsku vrednost, vrši se njihovo umanjenje vrednosti prema dužini vremena stajanja na zalihama Vanbilansna sredstva i obaveze Vanbilansna sredstva/obaveze uključuju imovinu uzetu u zakup, osim sredstava uzetih u finansijski zakup, robu u konsignaciji, materijal primljen na obradu i doradu i ostala sredstva koja nisu u vlasništvu Društva, kao i potraživanja/obaveze po instrumentima obezbeđenja plaćanja kao što su garancije i drugi oblici jemstva Kapital Jat Airways je zatvoreno akcionarsko društvo u kome je jedini akcionar Republika Srbija. Pretežni deo osnovnog kapitala (oko 16,1 milijardi dinara) formiran je pretvaranjem obaveza prema Republici Srbiji u akcijski kapital (videti Napomenu 26) Rezervisanja, potencijalne obaveze i potencijalna sredstva Rezervisanja se priznaju i vrše kada Društvo ima zakonsku ili ugovorenu obavezu kao rezultat prošlih događaja i kada je verovatno da će doći do odliva resursa kako bi se izmirila obaveza i kada se može pouzdano proceniti iznos obaveze. Rezervisanja za sudske sporove formiraju se u iznosu koji odgovara najboljoj proceni rukovodstva Društva i u pogledu izdataka koji će nastati da se takve obaveze izmire (Napomena 27(a)). Potencijalne obaveze se ne priznaju u finansijskim izveštajima. Potencijalne obaveze se obelodanjuju u napomenama uz finansijske izveštaje, osim ako je verovatnoća odliva resursa koji sadrže ekonomske koristi veoma mala. Društvo ne priznaje potencijalna sredstva u finansijskim izveštajima. Potencijalna sredstva se obelodanjuju u napomenama uz finansijske izveštaje, ukoliko je priliv ekonomskih koristi verovatan. 13

40 2. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak) Porez na dobitak Tekući porez Tekući porez na dobitak predstavlja iznos koji se plaća u skladu sa Zakonom o porezu na dobit važećim u Republici Srbiji. Porez na dobitak po stopi od 10% plaća se na poresku osnovicu utvrđenu poreskim bilansom. Poreska osnovica prikazana u poreskom bilansu uključuje dobitak prikazan u bilansu uspeha i korekcije definisane poreskim propisima Republike Srbije. Zakon o porezu na dobit preduzeća Republike Srbije obvezniku koji izvrši ulaganja u osnovna sredstva priznaje pravo na poreski kredit u visini od 20% izvršenog ulaganja, s tim što poreski kredit ne može biti veći od 50% obračunatog poreza u godini u kojoj je izvršeno ulaganje. Neiskorišćeni deo poreskog kredita može se preneti na račun poreza na dobit iz budućih obračunskih perioda, ali ne duže od deset godina. Poreski propisi u Republici Srbiji ne dozvoljavaju da se poreski gubici iz tekućeg perioda iskoriste kao osnova za povraćaj poreza plaćenog u određenom prethodnom periodu. Međutim, gubici iz tekućeg perioda iskazani u poreskom bilansu, izuzev onih iz kojih proizilaze kapitalni gubici i dobici, mogu se iskoristiti za umanjenje dobiti utvrđene u poreskom bilansu budućih obračunskih perioda, ali ne duže od deset godina. Odloženi porez Odloženi poreski efekti obračunavaju se za sve privremene razlike između poreske osnove sredstava i obaveza i njihove knjigovodstvene vrednosti utvrđene u skladu sa propisima o računovodstvu Republike Srbije. Odloženi porez na dobit se odmerava prema poreskim stopama (i zakonu) koje su na snazi do datuma bilansa stanja i za koje se očekuje da će biti primenjene u periodu u kome će se odložena poreska sredstva realizovati ili odložene poreske obaveze izmiriti. Odložene poreske obaveze priznaju se u celini za sve oporezive privremene razlike. Odložena poreska sredstva priznaju se za sve odbitne privremene razlike, kao i po osnovu poreskih gubitaka i poreskih kredita koji se mogu preneti u naredne fiskalne periode do stepena do kojeg je izvesno da će postojati oporeziva dobit po osnovu koje se preneti poreski gubitak i poreski krediti mogu iskoristiti. Međutim, po osnovu iskazanog gubitka za godinu nije vršeno priznavanje odloženih poreskih sredstava Primanja zaposlenih Kratkoročna primanja zaposlenih se iskazuju kao rashod i obaveza perioda u kome su nastali po nominalnim, nediskontovanim vrednostima. U skladu sa propisima koji se primenjuju u Republici Srbiji, Društvo je obavezno da uplaćuje doprinose raznim državnim fondovima za socijalnu zaštitu. Ove obaveze uključuju doprinose na teret zaposlenih i na teret poslodavca u iznosima koji se obračunavaju primenom zakonski propisanih stopa. Društvo ima zakonsku obavezu da izvrši obustavu obračunatih doprinosa iz bruto zarada zaposlenih i da za njihov račun izvrši prenos obustavljenih sredstava u korist odgovarajućih državnih fondova. Doprinosi na teret zaposlenih i na teret poslodavca knjiže se na teret troškova u periodu na koji se odnose. 14

41 2. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak) Primanja zaposlenih (Nastavak) U skladu sa Pravilnikom o radu, Društvo je u obavezi da isplati otpremnine prilikom odlaska u penziju u visini 3 prosečne mesečne bruto zarade ostvarene u Republici Srbiji u mesecu koji prethodi mesecu u kome se isplaćuje otpremnina. Obaveze po osnovu plaćanja otpremnina u slučaju redovnog odlaska u penziju obračunavaju se u momentu isplate Priznavanje prihoda Poslovni prihodi Društva su prihodi od usluga u avio saobraćaju, prihodi od zakupnina i prihodi od prodaje robe. Prihodi se iskazuju po fakturnoj vrednosti, umanjenoj za date popuste, i refundacije prodatih karata. Poslovni prihodi ostvareni u stranoj valuti se preračunavaju u dinare po srednjem kursu utvrđenom na međubankarskom tržištu deviza, koji je važio na dan poslovne promene Prihodi od aktivnosti vazdušnog saobraćaja U prihode po osnovu vazdušnog saobraćaja uključuje se vrednost prodatih karata po kojima su u obračunskom periodu izvršene usluge prevoza. Vrednost prodatih neiskorišćenih karata ne uključuje se u prihod perioda, već se, na dan bilansa stanja, iskazuju kao obaveza po primljenim avansima Ostali prihodi Prihodi od ostalih usluga (iznajmljivanje flote i poslovnih prostorija) i drugi prihodi od pružanja usluga i prodaje robe priznaju se u obračunskom periodu u kome je usluga izvršena. Ostali prihodi od prodaje utvrđuju se u visini fakturisane vrednosti bez poreza na dodatu vrednost nakon isporuke robe ili drugog prodatog sredstva. Prihodi od ostalih usluga evidentiraju se u obračunskom periodu u kome je usluga izvršena. Društvo ostvaruje prihode od zakupnine po osnovu iznajmljivanja sredstava u okviru operativnog lizinga, a koja se vode na računu investicionih nekretnina. Prihodi od zakupnina po osnovu operativnog lizinga priznaju se u prihode tekućeg perioda na linearnoj osnovi tokom trajanja lizinga Prihodi od kamata Prihodi od kamata se, u skladu sa načelom uzročnosti, priznaju u bilansu uspeha perioda na koji se odnose u visini obračunatih kamata. 15

42 2. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak) Priznavanje rashoda Poslovni rashodi Poslovni rashodi obuhvataju troškove uslovljene stvaranjem prihoda od prodaje i uključuju nabavnu vrednost prodate robe, troškove potrošnog materijala, goriva i energije, bruto zarade, troškove amortizacije, održavanja i usluge pružene od strane trećih lica. Poslovni rashodi obuhvataju i opšte troškove kao što su troškovi marketinga, osiguranja, platnog prometa, poreza i ostale troškove nastale u tekućem obračunskom periodu. Poslovni rashodi evidentiraju se u bilansu uspeha po načelu uzročnosti prihoda i rashoda, u stvarno nastalom iznosu, u obračunskom periodu na koji se odnose. Poslovni rashodi ostvareni u stranoj valuti se preračunavaju u dinare po srednjem kursu Narodne banke Srbije utvrđenom na međubankarskom tržištu deviza, koji je važio na dan poslovne promene Troškovi pozajmljivanja - kamate i drugi troškovi Troškovi pozajmljivanja priznaju se u celini kao rashod u periodu u kojem su nastali Ostali rashodi Ostali rashodi priznaju se u obračunatom iznosu u periodu u kojem su nastali Operativni lizing Društvo ostvaruje prihode od zakupnine po osnovu iznajmljivanja sredstava u okviru operativnog lizinga, a koja se vode na računu investicionih nekretnina. Prihodi od zakupnina po osnovu operativnog lizinga priznaju se u prihode tekućeg perioda na linearnoj osnovi tokom trajanja lizinga. Takođe, Preduzeće koristi određena sredstva u okviru operativnog lizinga. Plaćanja po osnovu ugovora o operativnom lizingu priznaju se kao rashod tekućeg perioda ravnomerno tokom perioda trajanja lizinga Obelodanjivanje odnosa sa povezanim licima Za svrhe ovih finansijskih izveštaja, pravna lica se tretiraju kao povezana ukoliko jedno pravno lice ima mogućnost kontrolisanja drugog pravnog lica ili vrši značajan uticaj na finansijske i poslovne odluke drugog lica, što je definisano u MRS 24 Obelodanjivanje povezanih strana. Povezana pravna lica mogu ulaziti u transakcije, koje možda nepovezana lica ne bi vršila i transakcije sa povezanim pravnim licima mogu se obavljati pod drugačijim uslovima i u drugačijim iznosima u odnosu na iste transakcije sa nepovezanim pravnim licima. Odnosi između Društva i njegovih zavisnih pravnih lica regulisani su na ugovornoj osnovi i po tržišnim uslovima. Stanja potraživanja i obaveza na dan bilansa stanja, kao i transakcije u toku godine nastale sa povezanim pravnim licima obelodanjena su u odgovarajućim napomenama uz finansijske izveštaje. 16

43 3. UPRAVLJANJE FINANSIJSKIM RIZIKOM 3.1. Faktori finansijskog rizika Poslovanje Društva je izloženo različitim finansijskim rizicima: tržišni rizici (koji obuhvata rizik od promena kurseva stranih valuta i rizik od promena ulaznih cena), kreditni rizik, rizik likvidnosti i rizik tokova gotovine. Upravljanje rizicima u Društvu je usmereno na nastojanje da se u situaciji nepredvidivosti finansijskih tržišta potencijalni negativni uticaji na finansijsko poslovanje Društva svedu na minimum. Upravni odbor donosi osnovna pravila i politike za sveukupno upravljanje rizicima, koje obuhvataju posebne oblasti kao što su devizni rizik, rizik kamatne stope i kreditni rizik. Upravljanje rizicima obavlja Planska i Finansijska služba Društva u skladu sa politikama odobrenim od strane Upravnog odbora. Planska i Finansijska služba Društva identifikuju i procenjuju finansijske rizike i definišu načine zaštite od rizika tesno sarađujući sa poslovnim jedinicama Društva. Imajući u vidu osnovnu delatnost Društva, poslovanje i finansijski rezultat u značajnoj meri zavise i od eksternih faktora van kontrole Društva, kao što su obim putovanja, položaj domaćeg avioprevoza u međunarodnoj konkurenciji, kretanja na deviznom tržištu, s obzirom na dosadašnju značajnu zaduženost Društva kreditima, i ograničenu mogućnost obnove i održavanja kapaciteta i dr. Kreditni rizik Društva se odnosi na potraživanja od kupaca. Društvo nema značajnu koncentraciju kreditnog rizika, jer je njegova izloženost rasprostranjena na veliki broj poslovnih partnera i kupaca. S obzirom da Društvo posluje u međunarodnim okvirima, posebno je izloženo riziku promena kursa stranih valuta. Protiv deviznog rizika Društvo se brani zaključivanjem ugovora i prodajom karata čija cena predstavlja devizni ekvivalent u dinarima. Takođe, Društvo ima veliki broj kupaca u inostranstvu, kojima se fakturiše u stranoj valuti. Devizni kursevi utvrđeni na međubankarskom sastanku deviznog tržišta primenjeni za preračun pozicija bilansa stanja u dinare za pojedine glavne valute su: 31. decembar U dinarima 31. decembar Američki dolar 62, ,7267 EUR 88, ,

44 3. UPRAVLJANJE FINANSIJSKIM RIZIKOM (Nastavak) 3.2. Rizici poslovanja sa kojima se Jat Airways susreće u godini U godini, Društvo će se susresti sa sledecim potencijalnim rizicima u svom poslovanju: svetska ekonomska kriza; stanje flote; i cena goriva. Svetska ekonomska kriza Prema podacima AEA, asocijacije koja obuhvata najveći broj redovnih evropskih avioprevoznika, sadašnja situacija u avio biznisu se poredi sa krizom iz godine, nastalom kao posledicom Zalivskog rata, i predviđa se da će imati slične efekte na avio saobraćaj. U ovom trenutku aviokompanije se susreću sa veoma teškom situacijom. U godini poslovanje aviokompanija je opteretila visoka cena kerozina. Aviokompanije se takođe susreću i sa posledicama globalne ekonomske krize koja utiče na smanjenje avio saobraćaja. Stanje flote Trenutno stanje flote Društva zahteva znatna ulaganja u radove na floti kako bi se obezbedila plovidbenost aviona u broju i po strukturi neophodna za normalno obavljanje saobraćaja. Za kontinuirano tehničko održavanje (potrošni materijal) potrebno je EUR 3.6 miliona, dok je za planirane radove potrebno EUR Ukoliko se svi radovi obave u planiranom roku od juna meseca godine, na raspolaganju bi bilo 10 aviona tipa B /-400 i 5 aviona tipa ATR-72 i do kraja godine celokupna flota bi bila operativna. Cena goriva U slučaju rasta cene goriva posledice bi se odrazile direktno na rezultat poslovanja Društva. Rukovodstvo smatra da, u datim okolnostima, preduzima sve neophodne mere kako bi obezbedilo postojeći nivo aktivnosti Društva. Rukovodstvo nije u mogućnosti da pouzdano proceni efekte daljeg toka i razmera krize na ekonomsko okruženje u Srbiji, kao ni uticaj na finansijski položaj i rezultate poslovanja Društva, ali smatra da se preduzimanjem odgovarajućih mera kako od strane Društva tako i države neće dovesti u pitanje nastavak njegovog poslovanja. 18

45 BILANS USPEHA U periodu od 1. januara do 31. decembra godine Napomena Korigovano POSLOVNI PRIHODI Prihodi od prodaje Prihodi od aktiviranja učinka robe Ostali poslovni prihodi POSLOVNI RASHODI Nabavna vrednost prodate robe 7 (53.136) (41.842) Troškovi materijala 8 ( ) ( ) Troškovi zarada, naknada zarada i ostali lični rashodi 9 ( ) ( ) Troškovi amortizacije i rezervisanja 10 ( ) ( ) Ostali poslovni rashodi 11 ( ) ( ) ( ) ( ) POSLOVNI GUBITAK ( ) ( ) FINANSIJSKI I OSTALI PRIHODI I RASHODI Finansijski prihodi Finansijski rashodi 13 ( ) ( ) Ostali prihodi Ostali rashodi 15 ( ) ( ) (GUBITAK)/DOBITAK IZ REDOVNOG POSLOVANJA PRE OPOREZIVANJA ( ) Odloženi poreski prihodi perioda NETO (GUBITAK)/DOBITAK ( )

46 BILANS STANJA Na dan 31. decembra godine Napomena Korigovano AKTIVA Stalna imovina Nematerijalna ulaganja Nekretnine, postrojenja i oprema Investicione nekretnine Biološka sredstva Učešća u kapitalu Ostali dugoročni finansijski plasmani Obrtna imovina Zalihe Potraživanja Kratkoročni finansijski plasmani Gotovinski ekvivalenti i gotovina Porez na dodatnu vrednost i aktivna vremenska razgraničenja Gubitak iznad visine kapitala UKUPNA AKTIVA PASIVA Kapital Osnovni i ostali kapital Revalorizacione rezerve Neraspoređeni dobitak Gubitak do visine kapitala ( ) ( ) Dugoročna rezervisanja i obaveze 27 Dugoročna rezervisanja Dugoročni krediti Ostale dugoročne obaveze Kratkoročne obaveze Kratkoročne finansijske obaveze Obaveze iz poslovanja Ostale kratkoročne obaveze Obaveze po osnovu poreza na dodatu vrednosti i ostalih javnih prihoda i pasivna vremenska razgraničenja Odložene poreske obaveze UKUPNA PASIVA

47 4. PRIHODI OD PRODAJE Korigovano Prihodi od prodaje robe na inostranom tržištu (a) Prihodi od prodaje proizvoda i usluga: na domaćem tržištu (b) na inostranom tržištu (c) Prihodi od zavisnih pravnih lica: Jat Tehnika d.o.o., Beograd Amadeus d.o.o., Beograd SU-Port d.o.o., Beograd ATIL, London 18 - Ukupno Sa stanjem na dan 31. decembra godine, Jat Tehnika d.o.o., Beograd nije zavisno pravno lice Društva (videti Napomene 15 i 19(a)). (a) Prihodi od prodaje robe na inostranom tržištu Prihodi od prodaje robe na inostranom tržištu u iznosu od hiljade dinara u godini se odnose na prodaju robe u avionima. (b) Prihodi od prodaje proizvoda i usluga na domaćem tržištu Korigovano Prihodi od hotelijerstva i ugostiteljstva Prihodi od privredne avijacije Prihodi od školovanja kadrova Prihodi od oglašavanja u Jat reviji Prihodi od tehničkih usluga Prihodi od ostalih usluga Ukupno (c) Prihodi od prodaje proizvoda i usluga na inostranom tržištu Korigovano Prihodi od redovnog vazdušnog saobraćaja: prevoz putnika i viška prtljaga prevoz robe i pošte Prihodi od čartera Prihodi od tehničkih usluga Prihodi od provizija za prodaju dokumenata Prhodi od školovanja kadrova Ukupno

48 5. PRIHODI OD AKTIVIRANJA UČINAKA I ROBE Društvo je u toku godine ostvarilo prihode po osnovu aktiviranja ili potrošnje proizvoda i usluga za sopstvene potrebe, odnosno sopstvenog rada u iznosu od hiljada dinara (2007. godina: hiljada dinara). 6. OSTALI POSLOVNI PRIHODI Korigovano Prihodi od zakupa: aviona sedišta poslovnog prostora ostali prihodi od zakupa Ukupno U okviru prihoda od zakupa poslovnog prostora u godini, iznos od hiljade dinara odnosi se na prihode ostvarene od zavisnog preduzeća Aviation International (ATIL) Trade Limited, London. 7. NABAVNA VREDNOST PRODATE ROBE U toku godine troškovi nabavne vrednosti prodate robe iznosili su hiljada dinara (2007. godina: hiljade dinara) i uglavnom se odnose na robu prodatu sa skladišta. 8. TROŠKOVI MATERIJALA Korigovano Troškovi naftnih derivata Troškovi rezervnih delova Troškovi obroka i opremanja kabine Troškovi kancelarijskog materijala Troškovi električne energije Troškovi sitnog inventara i alata Troškovi toplotne energije Troškovi ostalog materijala Ukupno

49 9. TROŠKOVI ZARADA, NAKNADA ZARADA I OSTALI LIČNI RASHODI Korigovano Troškovi zarada i naknada zarada (bruto): u zemlji u inostranstvu Troškovi poreza i doprinosa na zarade i naknade zarada na teret poslodavca Troškovi za službena putovanja: u zemlji u inostranstvu Troškovi otpremnina Troškovi prevoza i toplog obroka Troškovi naknada po ugovorima o privremenim i povremenim poslovima, autorskim ugovorima i ugovorima o delu Troškovi naknada članovima Upravnog odbora Ostalo Ukupno Bruto zarade ključnog rukovodećeg osoblja Društva, koje čini generalni direktor, izvršni direktori i pomoćnici generalnog direktora, u godini su iznosile hiljada dinara (2007. godina: hiljade dinara), dok su neto zarade iznosile hiljada dinara (2007. godina: hiljada dinara). U okviru troškova otpremnina za godinu, iznos od hiljadu dinara odnosi se na otpremnnine kod redovnog odlaska u penziju, iznos od hiljada dinara na stipendije, a iznos od hiljade dinara na otpremnine po programu Vlade Republike Srbije, a u vezi restrukturiranja Društva u godini. 10. TROŠKOVI AMORTIZACIJE I REZERVISANJA Korigovano Troškovi dugoročnih rezervisanja Troškovi amortizacije aviona Troškovi amortizacije građevinskih objekata i investicionih nekretnina Troškovi amortizacije opreme i ostalih sredstava Troškovi amortizacije ulaganja na tuđim sredstvima Troškovi amortizacije nematerijalnih ulaganja Ukupno

50 11. OSTALI POSLOVNI RASHODI Korigovano Komercijalno tehnički prihvat aviona Korišćenje poletno-sletnih staza Takse preleta aviona Troškovi sistema rezervacija Troškovi obroka za putnike od domaćih keterera Troškovi obroka za putnike od ino-keterera Ostali troškovi aerodroma i smeštaja putnika Troškovi zastupničkih provizija Troškovi zakupnina: aviona sedišta na letovima drugih prevoznika poslovnog prostora opreme Troškovi usluga održavanja Troškovi premija osiguranja Troškovi transportnih usluga Troškovi telekomunikacija Troškovi ostalih usluga Troškovi indirektnih poreza i doprinosa Troškovi reklame i propagande i reprezentacije Administrativne, sudske i registracione takse Troškovi komunalnih usluga Troškovi platnog prometa Troškovi advokatskih usluga Troškovi intelektualnih usluga Troškovi oglasa Ostalo Ukupno FINANSIJSKI PRIHODI Korigovano Prihodi od kamata Pozitivne kursne razlike Ostalo Ukupno

51 13. FINANSIJSKI RASHODI Korigovano Rashodi kamata: po obavezama u dinarima po obavezama u devizama zatezne kamate Negativne kursne razlike Ostali finansijski rashodi Ukupno Rashodi kamata po obavezama u devizama koji u godini iznose hiljada dinara se najvećim delom, u iznosu od hiljada dinara, odnose na ukalkulisane kamate do godine po osnovu obaveza prema Vladi Republike Srbije Agenciji za osiguranje depozita, proglašene dospelim, a u skladu sa Zaključkom Vlade br. 05 broj: / donetim 21. jula godine (Napomena 27(b)). Ostatak rashoda kamata po obavezama u devizama iznosi hiljade dinara i najvećim delom obuhvata iznos od hiljade dinara koji se odnosi na kapitalizovane kamate obračunate od strane Narodne banke Srbije po osnovu dva kredita odobrena preko Investbanke a.d. Beograd u stečaju, u i godini za izmirenje dospelih obaveza u stranim valutama (Napomena 28). 14. OSTALI PRIHODI Korigovano Prihodi od smanjenja obaveza Prihodi od usklađivanja vrednosti potraživanja i kratkoročnih finansijskih obaveza Naplaćena otpisana potraživanja Dobici od prodaje postrojenja i opreme Prihodi od naplaćenih penala Prihodi od prodaje materijala Ostali prihodi Ukupno

52 15. OSTALI RASHODI Korigovano Rashodi po osnovu obezvređenja: zaliha, materijala i robe potraživanja i kratkoročnih finansijskih plasmana Rashodi po osnovu direktnih otpisa potraživanja Gubici po osnovu rashodovanja i prodaje nekretnina, postrojenja, opreme i nematerijalnih ulaganja Gubici od prodaje materijala Isknjiženje osnivačkog uloga Jat Tehnika d.o.o., Beograd Ostali rashodi Ukupno Vlada Republike Srbije je 9. maja donela Zaključak broj /2008 kojim je saglasna da se, u cilju ubrzanja procesa privatizacije Jat Tehnike d.o.o., Beograd, prenese udeo Društva u Jat Tehnici d.o.o., Beograd na Republiku Srbiju, u skladu sa Odlukom Upravnog Odbora Društva broj 15 od 10. marta godine. Proces prenosa udela izvršen je bez naknade. Ugovor o prenosu osnivačkih prava u Jat Tehnici d.o.o., Beograd na Republiku Srbiju zaključen je 29. maja godine (Napomena 19(a)). 16. POREZ NA DOBITAK Društvo je u poslovnoj godini utvrdilo poreski gubitak u iznosu hiljade dinara. Iz tog razloga, Društvo nema obavezu plaćanja tekućeg poreza na dobitak za godinu. Odloženi poreski prihodi za godinu, priznati na privremenu razliku između knjigovodstvene vrednosti nematerijalnih ulaganja, nekretnina, postrojenja i opreme i njihove poreske osnove po osnovu primena različitih stopa amortizacije u knjigovodstvene i poreske svrhe i evidentirani u bilansu uspeha, iznose hiljada dinara (Napomena 32). 26

53 17. NEKRETNINE, POSTROJENJA, OPREMA, NEMATERIJALNA ULAGANJA I INVESTICIONE NEKRETNINE Korigovano Zemljište i građevinski objekti Oprema i ostala sredstva Sredstva (oprema) u pripremi Avansi Ulaganja na tuđim sredstvima Nekretnine, postrojenja i oprema Nematerijalna ulaganja Investicione nekretnine Stanje na dan 31. decembra Promene na nekretninama, postrojenjima, opremi, investicionim nekretninama i nematerijalnim ulaganjima u toku godine prikazane su kako sledi: Zemljište i građevinski objekti Oprema, ostala sredstva i biološka sredstva Oprema u pripremi i avansi Ulaganja na tuđim sredstvima Ukupno Nematerijalna ulaganja Investicione nekretnine Nabavna vrednost 1. januar godine Nabavke u toku godinepovećanja Prenos (sa)/na ( ) - (1.186) Otuđenja i rashodovanja - ( ) (49.013) - ( ) - - Kursne razlike po avansu Ostalo Stanje na dan 31 decembra Akumulirama ispravka vrednosti 1. januar godine Amortizacija (Napomena 10) Otuđenja i rashodovanja - ( ) - - ( ) - - Ostalo Stanje na dan 31. decembra Neotpisana vrednost na dan: 31. decembra decembra

54 17. NEKRETNINE, POSTROJENJA, OPREMA, NEMATERIJALNA ULAGANJA I INVESTICIONE NEKRETNINE (Nastavak) Na dan 31. decembra godine, nematerijalna ulaganja Društva obuhvataju licence, dugoročne zakupe na objektima i softver. Rukovodstvo Društva namerava da u budućem periodu kompletira informacionu infrastrukturu nabavkom odgovarajuće opreme na lizing. Najveći deo povećanja na opremi se odnosi na povećanje vrednosti aviona u toku godine, u iznosu od hiljadu dinara, putem modifikacija i velikih radova na avionima i motorima, izvršenim od strane JAT Tehnika d.o.o., Beograd u skladu sa Ugovorom o tehničkom održavanju aviona, motora i komponenti flote zaključenim dana 26. decembra godine. Neotpisana vrednost nekretnina Društva nad kojima je uspostavljena hipoteka od strane banaka kao sredstvo obezbeđenja naplate kredita na dan 31. decembra godine iznosi hiljada dinara (Napomena 28). Otuđenja i rashodovanja nekretnina, postrojenja i opreme nabavne vrednosti u iznosu od hiljada dinara se najvećim delom odnose na otpis, rashodovanje i manjkove koji su nastali na ovim sredstvima, a u skladu sa sprovedenim popisom. Na dan 31. decembra godine, preuzete obaveze po osnovu investicionih ulaganja i ugovornih obaveza za sticanje nematerijalne imovine, odnose se na nabavku softvera od dobavljača SITA, Švajcarska u ukupnom iznosu od USD ( hiljade dinara), Sagu d.o.o., Beograd u ukupnom iznosu od hiljada dinara, kao i na Tehnoprojekt a.d., Beograd u ukupnom iznosu od 185 hiljada dinara. Avansi za nabavku osnovnih sredstava u iznosu od hiljadu dinara na dan 31. decembra godine se najvećim delom odnose na Ugovor sa kompanijom Airbus Industries, Blanac-Cedex za kupovinu osam aviona Airbus Vrednost ovog ugovora sastoji se od osnovne cene u iznosu od USD Ovaj iznos predstavlja 15% od osnovne kupovne cene koju je trebalo platiti unapred, dok je ostala suma, u skladu sa finansijskim aranžmanima, trebalo da bude plaćena u roku od dvanaest godina, počev od datuma isporuke svakog aviona. U skladu sa ovim Ugovorom, Društvo je izvršilo avansnu uplatu u iznosu od USD ( hiljade dinara na dan 31. decembra godine). Dalje avansne uplate nisu vršene zbog NATO bombardovanja SRJ. Rukovodstvo smatra da će uslovi iz Ugovora o kupoprodaji biti redefinisani, a da nikakve kamatne obaveze neće proisteći iz zakasnelih avansnih uplata koje se odnose na ovaj ugovor. 18. BIOLOŠKA SREDSTVA Na dan 31. decembra godine, biološka sredstva Društva se odnose na osnovno stado u iznosu od hiljade dinara (31. decembar godine: hiljade dinara). 28

55 19. UČEŠĆA U KAPITALU Korigovano Učešća u kapitalu zavisnih pravnih lica (a) Učešća u kapitalu pridruženih preduzeća (b) Hartije od vrednosti raspoložive za prodaju (c) Učešća u kapitalu, bruto Minus: Ispravka vrednosti (461) (1.208) Stanje na dan 31. decembra (a) Učešća u kapitalu zavisnih pravnih lica Naziv i sedište Učešće Aviation International Trade Limited (ATIL), London, Velika Britanija 100% Aeromak, Skoplje, BJR Makedonija 100% Amadeus d.o.o., Beograd, Srbija 75% Su-Port d.o.o., Beograd, Srbija 100% 332 Priština Air d.o.o., Priština, Srbija 100% 157 Stanje na dan 31. decembra Društvo je bilo osnivač i vlasnik 100% kapitala preduzeća Jat Tehnika d.o.o., Beograd. Vlada Republike Srbije je 9. maja donela Zaključak broj /2008 kojim je saglasna da se, u cilju ubrzanja procesa privatizacije Jat Tehnike d.o.o., Beograd, prenese udeo Društva u Jat Tehnici d.o.o., Beograd na Republiku Srbiju, u skladu sa Odlukom Upravnog Odbora Društva broj 15 od 10. marta godine. Proces prenosa udela u iznosu od hiljada dinara izvršen je bez naknade (Napomena 15). Ugovor o prenosu osnivačkih prava u Jat Tehnici d.o.o., Beograd na Republiku Srbiju zaključen je 29. maja godine. Status zavisnog preduzeća Priština Air d.o.o., Priština je neizvestan. Preduzeće ne raspolaže finansijskim izveštajima navedenog pravnog lica za godinu. (b) Učešća u kapitalu pridruženih preduzeća Učešća u kapitalu pridruženih preduzeća na dan 31. decembra godine u iznosu od 157 hiljada dinara se odnose na ulog u preduzeće Air Srpska d.o.o., Banja Luka, Republika Srpska, u kome je Društvo vlasnik 50% kapitala. (c) Hartije od vrednosti raspoložive za prodaju Hartije od vrednosti raspoložive za prodaju na dan 31. decembra godine u iznosu od hiljada dinara odnose na plasmane u akcije finansijskih institucija u zemlji i inostranstvu. 29

56 20. OSTALI DUGOROČNI FINANSIJSKI PLASMANI Korigovano Stambeni krediti i zajmovi zaposlenima Stanje na dan 31. decembra Ostali dugoročni finansijski plasmani odnose se na otkup stanova i odobrene stambene kredite zaposlenim u Društvu. Stambeni krediti odobreni su na rok od 5 godina, s tim što se mesečno otplaćuju u jednakim ratama. Kamata po ovim kreditima nije predviđena. Navedeni plasmani uključuju i kupoprodaju stanova na različite periode i to od 20 do 40 godina. U ranijem periodu krediti su bili revalorizovani. 21. ZALIHE Korigovano Materijal Rezervni delovi Alat i inventar u upotrebi Roba Dati avansi za zalihe i usluge Minus: Ispravka vrednosti zaliha (55.191) (28.817) Odstupanje od planske cene ( ) - Stanje na dan 31. decembra U strukturi materijala na dan 31. decembra 2008, godine, najveće je učešće goriva i maziva sa 50,37% koje iznosi hiljade dinara, zatim, potrošnog materijala sa 22,26%, odnosno u iznosu od hiljada dinara i ostalog materijala sa 27,37%, odnosno hiljada dinara. U strukturi rezervnih delova na dan 31. decembra godine najveće je učešće zaliha rezervnih avio delova u iznosu od hiljada dinara. 30

57 22. POTRAŽIVANJA Korigovano Potraživanja od kupaca: u zemlji (a) u inostranstvu (b) zavisna pravna lica (Napomena 34) (c) Potraživanja od zaposlenih Ostala potraživanja Bruto potraživanja Minus: Ispravka vrednosti potraživanja: od kupaca u zemlji ( ) ( ) od kupaca u inostranstvu ( ) ( ) od zavisnih pravnih lica (11.240) (11.240) od zaposlenih (39.207) (30.569) ostalih potraživanja (38.162) (32.331) ( ) ( ) Stanje na dan 31. decembra (a) Potraživanja od kupaca u zemlji Potraživanja od kupaca i agenata u zemlji odnose se na izvršene usluge i prodaju avio karata i to: potraživanja od kupaca agenata za usluge i prodaju avio karata potraživanja od BSP-a Srbije za prodaju karata sporna potraživanja od kupaca i agenata potraživanja po osnovu školovanja Stanje na dan 31. decembra (b) Potraživanja od kupaca u inostranstvu Potraživanja od kupaca i agenata u inostranstvu odnose na izvršene usluge i podaju avio karata i to: potraživanja od avio kompanija u kliringu potraživanja od avio kompanija van kliringa prelazni račun potraživanje od IATA-e potraživanja od kupaca u inostranstvu sporna potraživanja od kupaca u inostranstvu Stanje na dan 31. decembra

58 22. POTRAŽIVANJA (b) Potraživanja od kupaca u inostranstvu (Nastavak) Sporna potraživanja od kupaca u inostranstvu odnose se na potraživanja od kupaca i agenata iz bivših republika SFRJ, kao i na redovan račun potraživanja od kupaca u inostranstvu i to: ADC Airlines Ikeja, Lagos Nigeria Air Afrique Ivoire Boshpours Airways, Istanbul MAT, Skoplje Bivše republike SFRJ Ostali kupci Stanje na dan 31. decembra Za sporna potraživanja od kupaca u inostranstvu pokrenuti su sudski sporovi kod međunarodnog suda. Ova potraživanja u potpunosti su ispravljena na teret rezultata Društva. (c) Potraživanja od zavisnih pravnih lica Potraživanja od zavisnih pravnih lica odnose se na: SU-Port d.o.o., Beograd Amadeus d.o.o., Beograd Jat Tehnika d.o.o., Beograd ATIL, London Aeromak, Skoplje 842 Stanje na dan 31. decembra Sa stanjem na dan 31. decembra godine, Jat Tehnika d.o.o., Beograd nije zavisno pravno lice Društva (videti Napomene 15 i 19(a)). U toku godine, shodno računovodstvenoj politici Jat Airways-a, poslati su izvodi otvorenih stavki (IOS-i) sa stanjem na dan 31. oktobra godine. Ukupno je poslato 435 IOS-a. Do 13. februara godine ukupno je overeno 205 IOS-a, od čega je potvrđeno 149, a osporenih 56 IOS-a. Po prispeću osporenih IOS-a kontaktirani su kupci, kako bi se utvrdili razlozi neslaganja. U većini slučajeva, razlog osporenih IOS-a je bio neproknjižene fakture kod kupaca. Poslate su fotokopije faktura, kako bi kupci sproveli knjiženja i tako usaglasili salda sa Jat Airways-om. Za deo potraživanja od kupaca usglašenje je urađeno putem zapisnika. S obzirom da na IOS-ima stoji klauzula da ukoliko se IOS u određenom roku ne vrati od strane kupca, smatra se da je stanje sa istima usaglašeno, odnosno da je komitent prihvatio navedeno stanje. 32